2021年上半年,城投债市场有哪些变化?

来源:靳毅投资思考 2021-07-07 18:23:14

2021年上半年,城投债市场有哪些变化?

——信用风险观察系列(之三)

投资要点

一级市场,城投债融资如何分化

(1)总量视角,区域分化加剧: 上半年城投债发行和净融资规模高于2019年同期,抱团区域城投债发行依旧活跃,弱资质区域则出现一定的缩减。

(2)评级视角,弱资质区域低评级主体逐步退出市场: 中低评级城投平台向江浙集中,弱资质区域中低评级主体逐步退出市场。

(3)成本视角,弱资质区域融资成本居高不下: 抱团区域城投债发行成本相对稳定,而弱资质区域城投平台发行成本整体上行。

(4)资金用途视角,部分区域借新还旧占比明显增长: 借新还旧已成城投平台发债主要用途,大部分省份借新还旧占比有所提升,弱资质区域相对更为显著。

(5)发债品种视角,部分区域非公募债发行位居高位: 信用风险事件冲击下,部分区域公募债市场认可度受影响,非公募债占比处于高位。

二级市场,城投债成交和估值有何分化

(1)成交方面,弱资质区域成交规模明显缩减: 高评级城投平台成交占比有所缩减,抱团区域城投债成交规模位居前列,弱资质区域中低评级城投平台成交占比则出现明显的缩减。

(2)估值方面,哪些区域利差仍处于高位: 抱团区域城投债利差得到较快的修复,而弱资质区域利差仍处于较高水平。

弱资质区域就一定差吗

为了判断当前弱资质区域是否一定差,我们从两个维度进行了梳理: (1)“特殊再融资债”空间: 弱资质区域特殊用途再融资债发行规模相对处于较高水平,新疆、天津和重庆特殊用途再融资债发行规模在地方政府债务中的占比相对较高。 (2)城投平台有息债务增速变动情况: 弱资质区域城投平台有息债务增速相对处于较低水平,且有放缓的趋势,抱团区域城投平台有息债务增速则有所提升。

抱团区域就一定没有风险吗

以江浙为例,我们从两个维度进行了梳理: (1)下阶段城投平台到期压力: 未来一年内,泰州和绍兴到期压力分别位居江苏和浙江首位,相对处于较高水平。 (2)区域财政和债务变动情况:从一般公共预算收入增速上来看, 湖州和杭州2020年一般公共预算收入增长相对较快,而台州则出现一定程度的下滑。 从财政自给率的变动上来看, 嘉兴和温州2020年财政自给率实现较为明显的改善,而苏中和苏北部分城市则出现一定程度的下滑。

对于下一阶段的城投债投资,我们认为需要关注两个维度: 1)对于弱资质区域, 关注有一定的特殊用途再融资债空间,且政府正积极协调的省份,关注天津等区域的改善机会,但与此同时也需关注监管收紧之下区域债务接续情况; 2)对于抱团区域, 需进一步关注财政、债务有所弱化的区域,关注下一阶段到期和兑付压力,避免过度下沉。

风险提示

信用风险超预期,企业经营风险。

报告正文

永煤事件以来,在对信用风险的担忧下,城投债作为相对较为安全的资产,受到了投资者的追捧。但自5月以来监管政策逐步收紧,城投债的发行和净融资规模锐减。与此同时,在欠配压力和城投抱团等多重因素的影响下,城投债分化也有所加剧。

为了探究今年上半年城投债市场出现了哪些变化,我们将从一级市场和二级市场对城投债市场的变化进行梳理,并就弱资质区域是否真的差以及抱团区域是否一定安全做出进一步的分析。

1、一级市场,

城投债融资有何分化?

1.1

总量视角,区域分化持续加剧

(1)上半年城投债发行和净融资规模高于2019年同期,但月度波动有所扩大

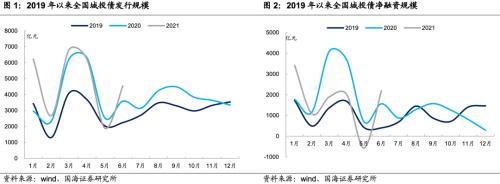

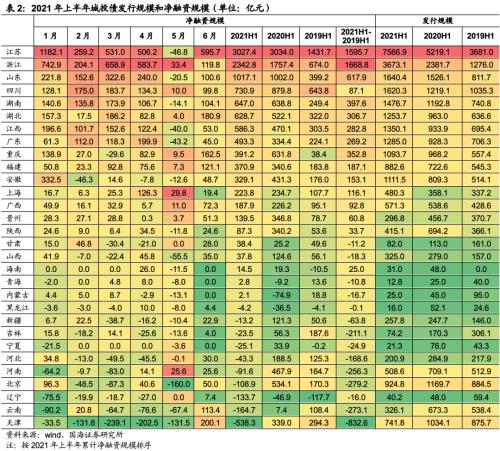

从总量上来看,2021年上半年城投债发行和净融资规模均高于2019年同期。以wind城投债口径为基础,今年上半年全国城投债总发行规模28374.8亿元,较2019年上半年增长69.0%。今年上半年全国城投债净融资规模10023.0亿元,较2019年上半年增长64.0%。

受城投债集中到期和监管政策等因素的影响,上半年城投债发行和净融资月度波动特征有所扩大。在《2021年全国城投债到期压力几何?》中,我们指出1月、3月、4月和8月是今年城投债的偿还高峰。在借新还旧压力较大和城投债受追捧等因素的影响下,1月至4月城投债发行规模分别为6233.8亿元、2668.0亿元、6826.2亿元和6217.3亿元,较2019年同期分别增长81.4%、104.8%、66.67%和68.9%;净融资额分别为3421.7亿元、1074.4亿元、1895.2亿元和2013.2亿元,较2019年同期分别增长97.9%、118.1%、37.8%和19.4%。

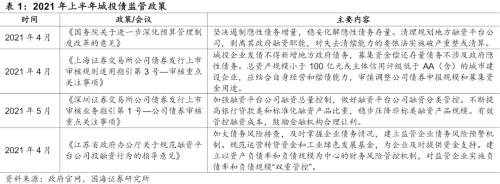

但随着5月中央和地方政府出台多项政策,对于城投平台的监管进一步收紧,5月城投债发行规模出现锐减,发行规模较4月减少4334.5亿元,为2019年以来月份环比回落幅度最高的月份。而从净融资额上来看,5月全国城投债净融资规模-573.5亿元,是2019年以来全国城投债单月净融资额首度为负。

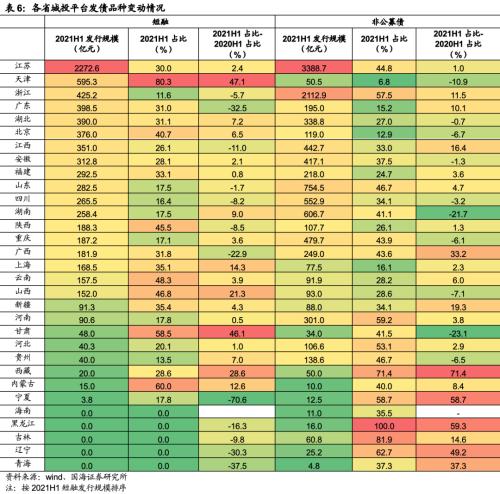

(2)抱团区域城投债发行依旧活跃,弱资质区域则出现明显缩减

江苏和浙江城投债发行规模居于高位,而弱资质区域则处于较低水平。截至2020年6月30日,江苏和浙江今年上半年城投债总发行规模分别以7566.9亿元和3673.1亿元,位居前二,远高于其余省份。山东、四川、湖南、江西、广东、湖北、安徽和重庆上半年城投债发行规模依序次之,均位于1000亿元以上。

而经济、财政实力相对处于中下游水平的弱资质区域中,甘肃、吉林、辽宁、海南、内蒙古、宁夏、黑龙江和青海今年上半年城投债总发行规模则相对较低,均位于100亿元以下。

江苏和浙江成为今年上半年城投债净融资最大流入省份,黑龙江、辽宁、云南和天津1-5月净融资持续为负。截至2021年6月30日,江苏和浙江今年上半年城投债累计净融资规模分别为3027.4亿元和2342.8亿元,较2019年上半年分别增长1595.7亿元和1668.8亿元,净融资额得到较为明显的改善。山东、四川、湖南和湖北上半年净融资额依序次之,但均位于1100亿元以下。

而天津、北京、云南、河南、吉林和河北净融资规模则出现较为明显的下滑,分别较2019年上半年缩减832.6亿元、279.2亿元、273.1亿元、256.3亿元、211.1亿元和168.6亿元。其中,河南和河北在区域信用风险事件的冲击下,城投债融资受到较为明显的影响。而天津、云南和吉林等弱资质区域则由于经济、财政实力相对处于中下游水平,市场关注度有所下行。

1.2

评级视角,弱资质区域低评级主体逐步退出

(1)发债城投平台评级结构相对稳定,中低评级占比略有提升

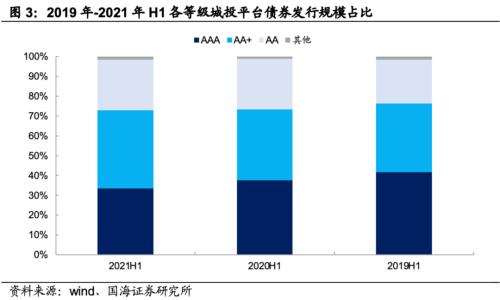

信用债市场扩容背景下,各等级城投平台债券发行规模均有所提升。截至2021年6月30日,AAA级、AA+级和AA级城投平台今年上半年城投债发行规模分别为9500.4亿元、11213.6亿元和7237.2亿元,较2019年上半年分别增长35.7%、93.3%和94.2%。

城投债主体评级结构相对稳定,中低评级主体占比略有提升。截至2021年6月30日,2021年上半年全国已发行城投债中,AAA级、AA+级和AA级城投平台占比分别为33.5%、39.5%和25.5%,较2019年上半年分别变动-8.2%、5.0%和3.3%。我们认为,2020年流动性较为宽松的背景下,中低评级城投平台发债规模有所提升,而今年上半年随着债券的陆续到期,中低评级借新还旧压力相对较高,带动中低评级主体占比较2019年有所提升 。

(2)中低评级城投平台向江浙集中,弱资质区域中低评级主体逐步退出市场

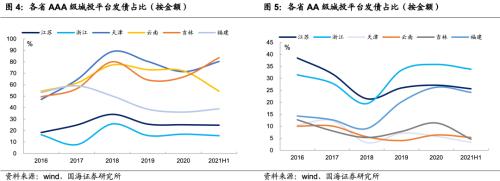

高评级城投主体分布相对分散,低评级城投主体向江苏和浙江集中。截至2021年6月30日,AAA级城投平台中,江苏和广东今年上半年已发城投债在全国城投债中的占比分别为18.6%和10.6%,相对处于较高水平,其余省份分布相对较为分散。

而对于AA级城投平台,江苏和浙江今年上半年城投债发行规模在全国城投债中的占比分别为30.3%和17.9%,较2019年上半年分别提升7.2%和4.3%。而吉林、辽宁、宁夏、天津、黑龙江和内蒙古等弱资质区域,AA级城投平台发债规模在全国的占比均回到0.5%以下。

1.3

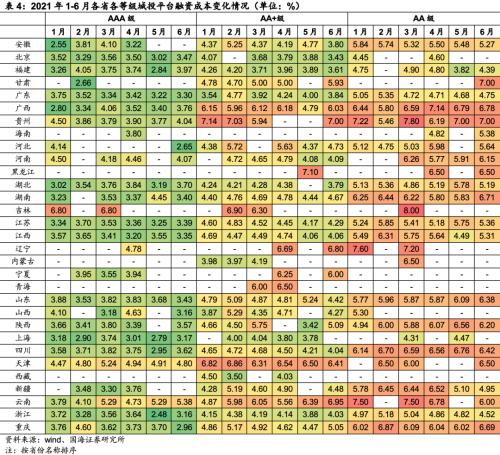

成本视角,弱资质区域融资成本居高不下

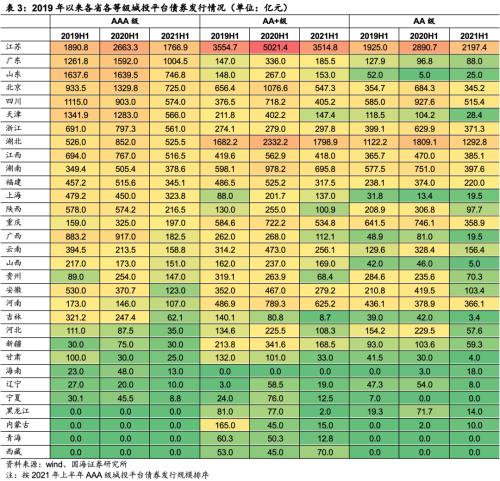

为了梳理2019年以来各省城投平台债券发行成本的变动情况,我们以各省城投债的实际发行规模为权重,计算各省不同主体评级城投平台发债平均成本。

城投平台融资成本出现较为明显的分化,弱资质区域城投平台融资成本居高不下。截至2021年6月30日,AAA级城投平台中,北京、上海和浙江今年上半年城投债月均发行成本均位于3.5%以下,而吉林、天津和云南等弱资质省份月均发行成本基本都维持在4.5%以上。

而AA+级城投平台中,北京、福建和上海等区域平均发行成本均位于4%以下,而贵州、青海、天津和云南等弱资质区域平均发行成本则基本位于6%以上。

从发行成本的变动趋势上来看,抱团区域城投债发行成本相对稳定,而弱资质区域城投平台发行成本整体上行。以各省全部城投债的平均融资成本为基础,江苏、浙江、安徽和福建等抱团区域城投平台债券发行成本较2019年有所下行,而天津、云南等弱资质区域省份融资成本较2019年则整体有所上行。

1.4

资金用途视角,部分区域借新还旧占比明显

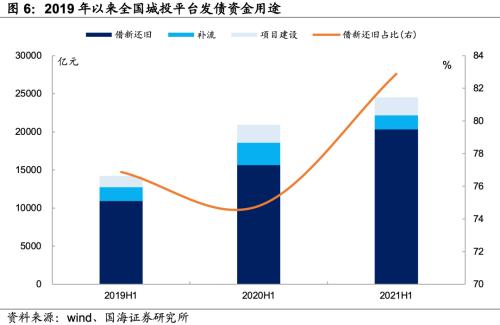

(1)借新还旧已成城投平台发债主要用途

从资金用途上来看,借新还旧已成为城投平台发债的最主要用途。截至2021年6月30日,今年上半年发行的城投债中,资金用于偿还存量债务或置换到期债券的城投债规模为20313.1亿元,用于补充流动性或营运资金的城投债规模1856.5亿元,用于项目建设的城投债规模2339.2亿元,在上半年发行城投债中的占比分别为82.9%、7.6%和9.5%。我们认为,由于今年上半年城投债迎来集中兑付期,叠加监管部门对城投平台发债用途有所限制,带动借新还旧成为上半年城投平台发债的主要用途。

借新还旧占比有所提升,用于补流和项目建设的城投债占比则有所下行。截至2021年6月30日,今年上半年城投平台发行债券用于借新还旧、补流和项目建设的债券规模占比分别较2019年变动6.0%、-5.2%和-0.8%。我们认为,在监管部门对区域和城投平台进行分档和分类管控等政策背景下,城投平台新增债务难度有所提升,带动借新还旧占比出现增长的趋势。

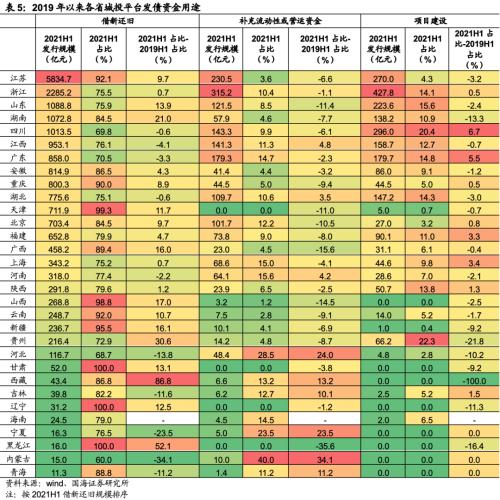

(2)大部分省份借新还旧债券占比有所提升,弱资质区域相对更为显著

从各省发行城投债资金用途来看,部分弱资质区域借新还旧占比高企。截至2021年6月30日,甘肃、黑龙江、辽宁和天津用于借新还旧的城投债在已发行城投债中的占比达到99%以上,相对处于较高水平。我们认为,弱资质区域债务率处于较高水平,天津、辽宁等省份今年债务接续压力较高,带动借新还旧成为弱资质区域城投平台发债的主要用途。

而从资金用途结构的变化上来看,弱资质区域借新还旧占比增长幅度更为显著。与2019年上半年相比,除广东、河北、河南、吉林、江西和四川外,其余省份发债资金用于借新还旧的城投债占比均出现较为明显的提升,其中以黑龙江、贵州、甘肃和辽宁为代表的弱资质区域,用于借新还旧的城投债占比较2019年分别提升52.1%、30.6%、13.1%和12.5%,增长幅度相对处于较高水平。

1.5

发债品种视角,部分区域非公募债发行位居高位

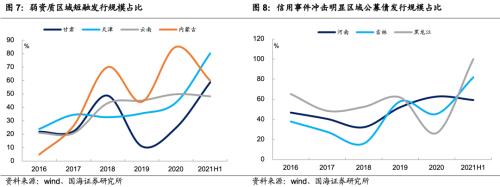

弱资质区域短融占比相对较高,债务短期化现象进一步加剧。截至2021年6月30日,今年上半年发行的城投债中,天津、内蒙古、甘肃和云南短融(包括超短融和一般短期融资券)发行规模占比分别为80.3%、60.0%、58.5%和48.3%,较2019年上半年分别提升47.1%、12.6%、46.1%和3.9%,反映这些区域债务短期化趋势较2019年出现了进一步的加剧。

信用风险事件冲击下,部分区域公募债市场认可度受影响,非公募债占比处于高位。截至2021年6月30日,受到区域信用风险事件冲击的影响,黑龙江、吉林、辽宁和河南上半年私募债和定向工具的发行规模在城投债总发行规模中的占比分别为100.0%、81.9%、62.7%和59.2%,较2019年上半年分别提升59.3%、14.6%、49.2%和3.8%。

2、二级市场,

城投债成交和估值有何分化?

2.1

成交方面,弱资质区域成交规模明显缩减

(1)高评级城投平台成交占比有所缩减,抱团区域城投债成交规模位居前列

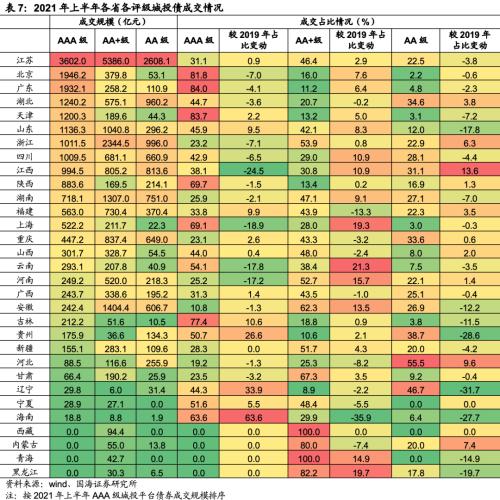

高评级主体成交占比有所降低,AA+级城投平台成交规模则出现较为明显的提升。截至2021年6月30日,AAA级、AA+级和AA级城投平台今年上半年成交规模分别为19312.3亿元、18658.5亿元何10255.5亿元,占比分别为40.1%、38.7%和21.3%。

相较于2019年上半年,AAA级城投平台在成交城投债中的占比减少6.8%,而AA+级城投平台在成交城投债中的占比则提升7.2%。我们认为,在资产荒的背景下,叠加对收益率的诉求,市场对城投债的投资有所下沉,带动AA+城投平台在成交规模中占比有所提升。

抱团区域城投债成交规模位居前列,弱资质区域成交规模有所缩减。截至2021年6月30日,江苏城投债二级市场累计成交11596.1亿元,位居首位,浙江、湖北、湖南和江西成交规模分别以4352.0亿元、2775.5亿元、2776.1亿元和2613.3亿元紧随其后。而弱资质区域中,西藏、内蒙古、辽宁、宁夏、青海和黑龙江城投债成交规模则相对较低,均位于100亿元以下。

从城投债成交规模的变动上来看,抱团区域成交规模整体得到提升,而弱资质区域则多有缩减。截至2021年6月30日,在信用债市场扩容的背景下,江苏、浙江、湖北、湖南和山东上半年城投债成交规模较2019年上半年出现明显增长,增长规模均位于1000亿元以上。而弱资质区域中,天津、云南、吉林城投债成交规模相较于2019年上半年则出现较为明显的缩减,分别减少869.7亿元、285.9亿元和219.5亿元。

从成交城投债主体评级分布上来看,抱团区域中低评级城投平台占比有所提升,而弱资质区域中低评级城投平台成交占比则出现明显的缩减。截至2021年6月30日,浙江、北京、四川、广东AA级和AA+级城投平台成交规模占比较2019年增长5%左右。而弱资质区域中,海南、辽宁、贵州和吉林中低评级成交占比则出现较为明显的滑落,分别减少63.6%、33.9%、26.6%和10.6%,反映弱资质区域中低评级城投平台活跃度有所下行。

2.2

估值方面,哪些区域利差仍处于高位?

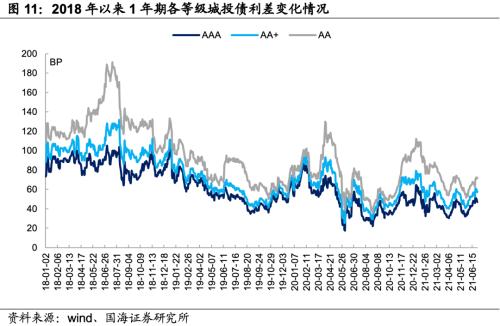

为了从省级层面,进一步梳理今年上半年哪些区域城投债估值修复较快,而哪些区域城投债利差仍处于较高水平,我们将以剩余期限在2-5年的公募债作为样本券,梳理2018年以来各省城投债利差的波动情况。

(1)上半年城投债利差整体呈现下行趋势,利差位于历史较低水平

今年以来城投债利差呈现出3个阶段的波动:1)1月至4月:国务院和各地市政府陆续出台防范“逃废债”相关政策,市场情绪有所回暖。与此同时,市场呈现出“抱团”现象,城投作为相对安全的板块,配置需求增强,带动城投债利差收窄。2)4月:国务院层面要求严控政府债务风险,交易所、协会、发改委等监管部门加强对城投平台发债的审核,叠加部分城投平台到期偿还压力仍处于相对较高水平,城投债利差进一步有所走扩;3)5月至6月中:受到监管受紧和季节性因素的影响,5月城投债供给收缩,而信用债基金存在错配现象,供需矛盾之下,城投债利差进一步收窄。

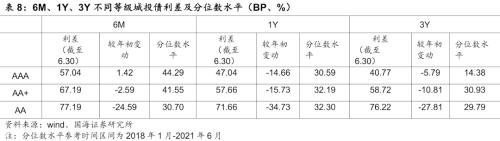

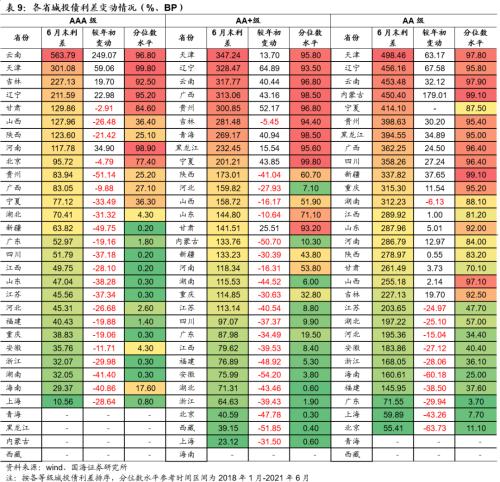

城投债利差达到历史较低水平,中低评级城投债估值修复力度相对较强。截至2021年6月30日,以1年期城投债为例,AAA级、AA+级和AA级城投债利差分别较年初变动-14.66 BP、-15.73 BP和-34.73BP,达到2018年以来的30.6%、32.2%和32.3%分位数水平。整体来看,虽然6月末城投债利差整体有所上行,但仍处于历史较低水平。

(2)抱团区域城投债利差得到较快的修复,而弱资质区域利差仍处于较高水平

抱团区域城投债利差处于历史较低水平。截至2021年6月中旬,经济、财政实力较强的省份中,江苏、上海、福建、广东、浙江、安徽和北京等省份,各等级城投债利差均回落到历史较低水平。除北京AAA级城投债利差仍位于较高水平以外,其余经济、财政实力较强的省份AAA级和AA+级城投债利差均回到2018年以来的5%分位数水平以下,相对处于历史较低水平。

弱资质区域城投债利差仍处于历史高位。截至2021年6月中旬,云南和天津AAA级城投债利差均已达到300BP以上,相对处于较高水平。而河南作为受区域风险事件冲击明显的省份代表,AAA级城投债利差也达到100BP以上。而弱资质区域中,天津、辽宁、云南和吉林等省份,各等级城投债利差均位于全国较高水平,且处于2018年以来较高的水平,均位于90%分位数以上。

从利差的波动上来看,弱资质区域城投债利差较年初出现明显上行。截至2021年6月中旬,云南、天津、河南、辽宁和吉林AAA级城投债利差分别较年初上行249.07BP、59.06BP、34.90BP、22.98BP和19.70BP,其余省份高评级城投债利差则较年初出现较为明显的缩减。

而对于AA+级城投债,辽宁、贵州和宁夏利差则出现较为明显的上行,分别变动64.89BP、52.17BP和43.85BP,进一步反映弱资质区域城投债利差出现较为明显的走扩。

整体来看,弱资质区域中,天津、吉林、辽宁、黑龙江和云南等省份今年上半年城投债融资规模相对处于较低水平,较2019年上半年也出现较为明显的缩减,城投债利差当前也处于历史较高水平。而江苏、浙江、福建、广东、上海等抱团区域,经济、财政实力较强,今年上半年城投债发行和净融资规模处于较高水平,城投债估值也得到明显的修复。

对于当前城投债市场,在监管收紧的主基调下,资产荒现象仍在持续。展望下阶段对城投债投资机会的挖掘,我们认为一方面要判断弱资质区域是否就一定差,是否有被错杀的可能性;另一方面也要判断当前抱团区域是否一定没有风险。

3、弱资质区域就一定差吗?

2.1

年各省城投债的到期压力,我们认为除了梳理城投债到期和行权的结构性特征外,还需探究哪些省份经济财政和债务情况有所改善,可以在新一轮的到期高峰下有较强的偿还以及债务滚存能力?为了判断当前弱资质区域是否一定差,我们将从特殊再融资债空间和城投平台有息债务增速变动两个维度进行梳理。

3.1

“特殊再融资债”空间

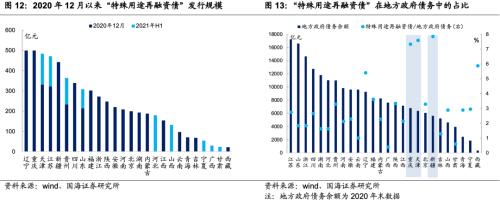

弱资质区域特殊用途再融资债发行规模相对处于较高水平。2020年12月以来,部分省份发行的再融资债用途出现了变化,由偿还政府债券本金或本息转变为偿还政府存量债务。截至2021年6月末,全国特殊用途再融资债累计发行规模6077.0亿元。其中,辽宁、重庆、天津、江苏和贵州再融资债券累计发行规模分别为500.0亿元、500.0亿元、484.0亿元、472.0亿元和363.6亿元,位居全国前5。

从特殊用途再融资债对地方政府债务的覆盖上来看,截至2021年6月末,新疆、天津和重庆特殊用途再融资债在地方政府债务中的占比分为以7.9%、7.6%、7.4%位居前3,相对处于较高水平。西藏和辽宁依序次之,其余省份均位于4%以下,均位于较低水平。

3.2

城投平台有息债务增速变动情况

对于弱资质区域,2019年以来城投债发行规模有所缩减,或将带动城投平台有息债务增速放缓。下一阶段,随着城投有息债务规模的缩减,区域广义债务率水平或将得到一定的改善,我们也将进一步梳理弱资质区域中,哪些区域城投平台有息债务增速有所放缓。

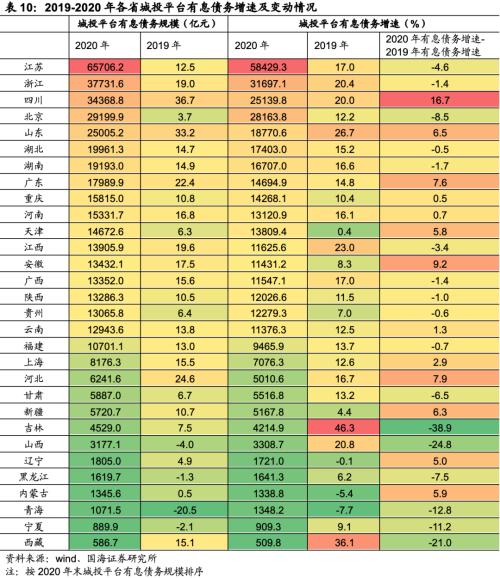

从城投平台有息债务增速上来看,弱资质区域城投平台有息债务增速相对处于较低水平。四川、山东、河北和广东2020年城投平台有息债务同比分别增长36.7%、33.2%、24.6%和22.4%,增速相对处于较高水平。而弱资质区域中,吉林、甘肃、贵州、天津和辽宁2020年城投平台有息债务增速相对处于较低水平,均位于8%以下。与此同时,黑龙江、宁夏、山西和青海2020年城投平台有息债务则出现缩减的现象。

从城投平台有息债务增速的波动上来看,抱团区域城投平台有息增速有所提升,而弱资质区域均有明显减缓的现象。四川、安徽和广东2020年城投平台有息债务增速较2019年分别提升16.7%、9.2%和7.6%,增速变动相对处于全国较高水平。而甘肃、黑龙江、宁夏、青海和吉林2020年城投平台有息债务增速则出现较为明显的下滑,分别降低6.5%、7.5%、11.2%、12.8%和38.9%。

整体来看,2020年12月以来,辽宁、天津和贵州等弱资质区域发行的特殊用途再融资债规模相对处于较高水平,天津、重庆和新疆累计发行特殊用途再融资债在地方政府债务中的占比相对处于较高水平。与此同时,随着地方政府积极采取协调措施以及债务化解持续推进,我们认为可以进一步关注天津城投平台阶段性的改善机会。

4、抱团区域就一定没有风险吗?

结合我们前面对于城投债一级市场和二级市场的分析,江苏、浙江、福建、广东、上海等经济、财政实力较强的省份。而由于江苏和浙江存续城投债余额在全国城投债中的占比达到30%,我们在对抱团区域进行深入研究时,将以江苏和浙江两个省份为代表,通过对其下阶段到期压力和财政、债务情况的波动,梳理当下抱团区域是否存在一定的风险。

4.1

下阶段城投平台到期压力

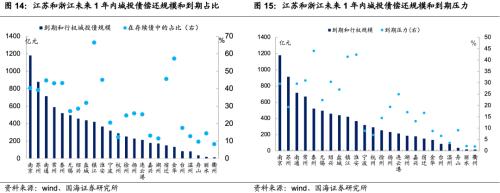

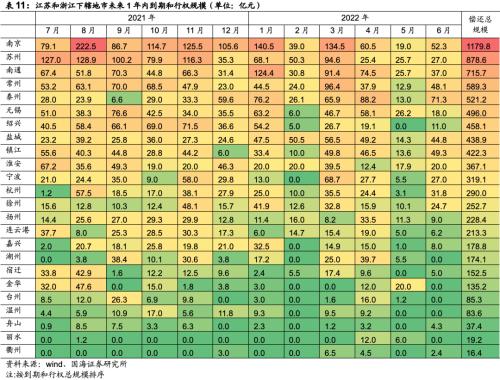

从到期和行权城投债规模上来看,截至2021年6月末,江苏和浙江下辖地市中,南京和苏州未来一年内期和行权城投债规模分别以1179.8亿元和878.6亿元,位居前二。南通市、常州市和泰州市依序次之,未来一年内到期和行权城投债均位于500亿元以上。

从到期和行权城投债在存续城投债中的占比上来看,截至2021年6月末,江苏和浙江下辖地市中,镇江和金华未来一年内到期和行权城投债规模在存续债中的占比分别达到66.4%和57.3%,位居前二。

到期压力方面,以(城投平台到期和行权城投债规模/2020年综合财力)作为城投债到期压力的衡量指标,则泰州到期压力位居江苏首位,为44.0%,绍兴到期压力位居浙江首位,为30.5%,相对处于较高水平。

4.2

区域财政和债务变动情况

我们认为对于抱团区域是否一定安全的探究,还可以从区域财政和债务的变动情况入手,判断哪些区域资质相对较强,而哪些区域则出现下滑的趋势。

从一般公共预算收入增速上来看,湖州和杭州2020年一般公共预算收入增长相对较快,同比增速均达到6.5%。嘉兴、常州、盐城和宿迁依序次之,均位于4%-6%区间。而台州一般公共预算收入则出现较为明显的下滑,较2019年同比缩减8.5%。

从税收收入增速上来看,江苏和浙江下辖地市税收收入增速相对保持平稳。湖州和杭州2020年税收收入同比增长15.6%和10.5%,相对处于较高水平,嘉兴、温州、丽水依序次之,均位于6%-9%区间。而镇江、淮安和台州则出现一定程度的下滑,分别减少0.8%、1.2%和7.6%。

从财政自给率的变动上来看,嘉兴和温州2020年财政自给率实现较为明显的改善。而苏中和苏北地区则出现一定程度的下滑,其中无锡、南通、宿迁和常州财政自给率分别下滑4.2%、4.5%、4.5%和5.4%。

而从地方政府债务余额增速上来看,在疫情防控债以及专项债放量的背景下,地方政府债务余额均呈现出较为明显的增长。其中,镇江、衢州、丽水和徐州2020年地方政府债务余额增速分别以42.8%、31.1%、28.0%和25.2%位居前四。除苏州、南京、南通、淮安和扬州地方政府债务余额增速相对较低外,其余地市债务增速均维持在11%-25%区间。

进一步,广义债务率方面,以(城投平台有息债务+地方政府债务余额)/综合财力作为广义债务率的衡量指标,在城投平台有息债务扩张较快,以及疫情对区域财政实力造成一定冲击等因素的影响下,舟山、嘉兴、杭州和台州广义债务率增长幅度相对较高,2020年广义债务率较2019年增长幅度均位于70个百分点以上。绍兴、湖州、宁波和温州依序次之,而镇江、泰州、南通、盐城和宿迁则出现15个百分点左右的下滑。

整体来看,苏北和浙江部分城市在市场抱团的背景下,城投平台有息债务快速增长,叠加疫情对部分城市综合财力有所冲击,带动广义债务率有所提升。与此同时,部分地市城投平台在未来一年内仍面临较高的到期和行权压力。

对于下一阶段的城投债投资,我们认为需要关注两个维度:1)对于弱资质区域,关注有一定的特殊用途再融资空间,且政府正积极协调的省份,关注天津等区域的布局机会,但与此同时也需关注监管收紧之下区域债务接续情况;2)对于抱团区域,需进一步关注财政、债务情况有所弱化的区域,关注下一阶段到期和兑付压力,避免过度下沉。

风险提示:信用风险超预期,企业经营风险。

相关文章

猜你喜欢

今日头条

图文推荐