东方金诚:国常会为何提出“适时降准”?

来源:东方金诚 2021-07-08 18:23:09

7月7日,国务院常务会议指出,针对大宗商品价格上涨对企业生产经营的影响,要在坚持不搞大水漫灌的基础上,保持货币政策稳定性、增强有效性,适时运用降准等货币政策工具,进一步加强金融对实体经济特别是中小微企业的支持,促进综合融资成本稳中有降。

对此我们做如下解读:

一、本次降准并非指向逆周期调节,主要是为了定向缓解上游成本上涨给小微企业带来的经营压力,降低小微企业融资成本。

调整存款准备金率属于央行三大货币政策工具之一,而且由于其信号意义强、影响巨大,往往主要用于宏观经济逆周期调节。不过我们认为,国常会此次部署“适时降准”,主旨或并非为了缓解宏观经济下行压力。事实上,今年全球及国内经济增速均已转入大幅反弹过程。各类权威机构普遍预期,今年全球GDP增速将达到6.0%左右,国内GDP增速也将升至8.5%左右。尽管受上年基数效应减弱等因素影响,下半年国内GDP增速会有所下调,但以两年平均增长率衡量,下半年国内宏观经济仍将运行在潜在经济增长水平附近。可以说,今年是“稳增长压力较小的窗口期”(4月30日政治局研究经济工作会议公报)。这样来看,本次国常会部署“适时降准”,主旨或并非是为了缓解宏观经济下行压力、推升下半年经济增速,具有一定的“非典型降准”特征。

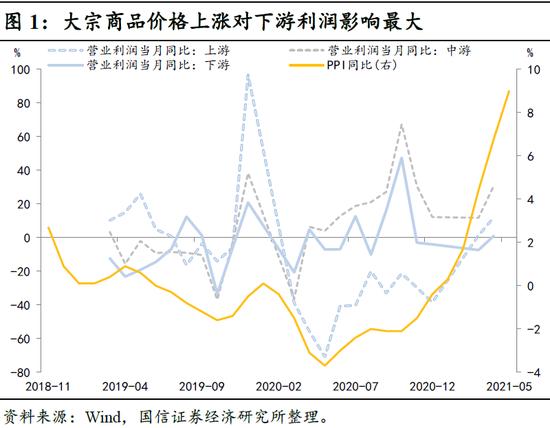

国常会公报指出,本次“适时降准”主要是为了“进一步加强金融对实体经济特别是中小微企业的支持,促进综合融资成本稳中有降。”也就是说,本次降准更多具有结构性货币政策性质,旨在对当前国民经济中的薄弱环节加大定向支持力度。今年以来,上游大宗商品价格迅速上涨,多处中下游的小微企业普遍面临成本上行压力,但受消费修复偏缓等因素影响,中下游企业难以通过涨价将成本压力向终端消费传导——这反映于在PPI快速上冲的同时,CPI涨幅明显偏低,即工业品价格和消费品价格“剪刀差”现象凸显。

这种“剪刀差”会对下游企业利润空间形成巨大的挤压效应,尤其是市场竞争力低、议价能力不足的小微企业,经营面临较大困难。考虑到小微企业是吸纳城镇就业的主力军,因此“保小微”实质上就是“保就业”。

为了应对工业品价格快速上涨局面,5月以来监管层已通过多种措施保供稳价,并加大对大宗商品期现货币市场投机行为的打击力度,同时注重对市场预期的有效引导。我们认为,本次国常会宣布“适时降准”,则是从信贷可获得性以及企业融资成本方面,加大对实体经济、特别是小微企业的支持力度,属于本轮缓解大宗商品价格上涨给企业带来经营压力综合措施的一部分。

具体而言,降准可以向银行体系释放稳定、无息的长期资金,既可以缓解银行长期流动性瓶颈,加大银行信贷供给能力,还可以直接降低银行资金成本,推动银行在对实体经济、特别是对小微企业提供信贷过程中,控制包括各项收费在内的综合融资成本,力争下半年融资成本“稳中有降”,进而在一定程度上对冲上游原材料价格上涨给小微企业带来的成本压力。

二、本次降准将如何落地?

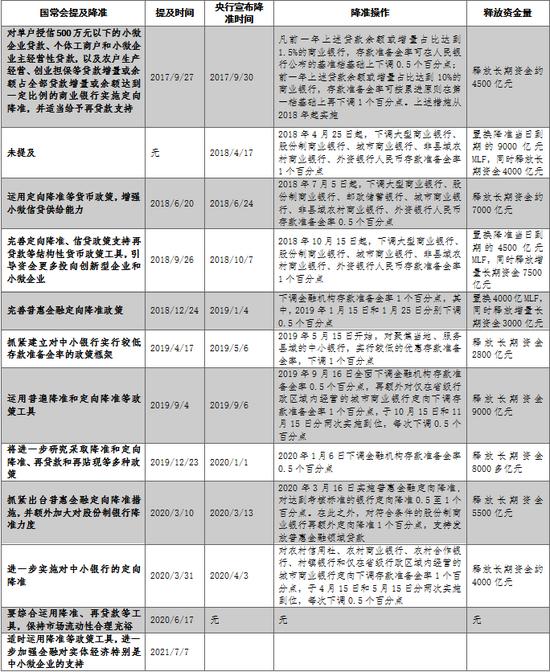

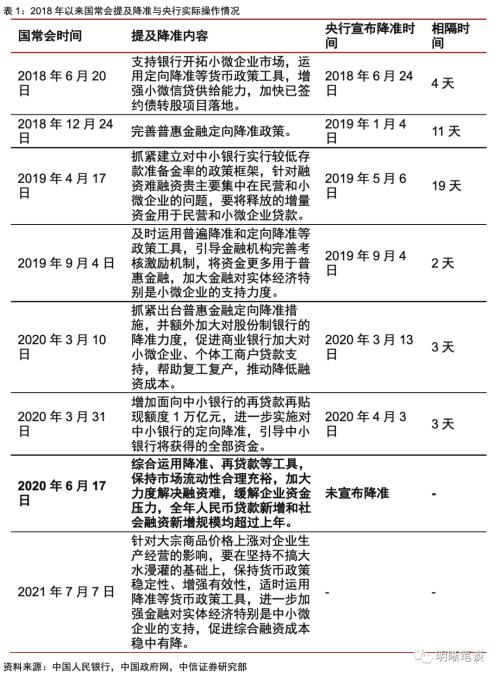

国常会指出,本次降准“要在坚持不搞大水漫灌的基础上,保持货币政策稳定性、增强有效性。”我们判断,这意味着,相较宽松意味更强的普遍降准,后续更有可能实施普惠金融定向降准,即央行在对金融机构上年普惠金融领域贷款相关数据实施考核后,根据不同情况,向银行提供额外下调0.5至1.5个百分点不等的存款准备金率优惠。我们注意到,央行在2018年1月25日首度开展普惠金融定向降准考核,释放流动性3000亿;2019年1月25日再度开展考核,释放流动性2500亿。2020年普惠金融定向降准考核在3月16日开展,并于同日实施定向降准。今年央行一直没有公布普惠金融定向降准考核结果,因此不排除“补降”的可能。

需要说明的是,2017年以来,每次实施定向降准前,国常会都会在公报中明确提及“定向降准”(见附表),但本次公报仅要求“适时降准”,因此也不能完全排除后续央行实施0.5个百分点普遍降准的可能性,但预计仍会在资金使用上提出具体要求。

从释放资金的方式来看,除了直接向银行释放长期资金外,此前还有过通过降准来置换到期MLF的操作。考虑到下半年MLF到期量明显增大,其中7月15日到期规模达4000亿,是6月到期量的两倍,因此不排除央行重启置换操作的可能。此外,去年为支持实体经济、特别是小微企业融资,央行实施了三批共计1.8万亿的再贷款再贴现,其中再贷款部分今年到期量比较大,也不排除央行通过降准置换这部分到期再贷款的可能。

最后,观察近几年规律,从国常会提出降准到央行宣布具体措施,通常间隔时间不会超过两周(见附表)。但本次国常会首次在“降准”前加上“适时”表述,我们认为,这可能意味着央行在宣布具体降准措施的时点上将会有较大的灵活性。

三、本次宣布“适时降准”会对市场产生什么影响?

历史上看,国常会提及降准后,会提振债市短线上涨,上涨幅度主要取决于市场此前是否已对降准有所预期并已提前定价;而涨势能否持续,则要看提及降准是否代表央行货币政策转入宽松周期。若央行连续实施多次降准,即货币政策趋势性转松,会带动10年期国债收益率明显走低,这在2019-2020年期间表现得尤为明显。

从本次国常会提及降准来看,对债市的短线刺激作用较强——会议公告披露后,10Y国债活跃券200016.IB到期收益率夜盘下行4.5bp、全天下行7.15bp,超出正常波幅,7月8日国债期货大幅高开——主要原因是降准在市场预期以外,因而引起市场剧烈反应。但从持续性来看,我们判断,考虑到当前PPI下行拐点初现,加之经济增速已基本恢复至潜在增长水平,接下来连续实施降准的概率较小。因此,在短期“宣示效应”后,后续10年期国债收益率持续大幅下行的可能性不大。目前来看,3.0%仍然是重要阻力位,向下突破这一点位还需要进一步的增量利好,对此,需关注降准落地的时点、方式和释放的资金量。

最后,降准是否会刺激煤、钢等大宗商品价格进一步上涨?我们认为这种可能性很小。主要原因在于,当前国内已对上游产品价格快速上涨采取了综合治理措施,加之下半年房地产投资增速趋于回落,基建投资增速难现明显加快,需求端增长潜力有限叠加供给端产能释放,下半年PPI涨幅将呈现见顶回落势头。在当前监管层已加大预期引导的背景下,本次降准如能落地,也难以对下半年大宗商品价格产生推升作用。

总体上看,本次国常会提出“适时降准”,更多具有结构性货币政策性质,不会产生大水漫灌效应。我们认为,本次降准有望与此前强化存款利率管理产生政策累积效应,有效引导小微企业信贷综合成本稳中有降,为下半年实体经济修复创造有利的金融环境。

附表:2017年以来历次国常会提及“降准”及落地情况

资料来源:东方金诚根据公开资料整理

相关文章

猜你喜欢

今日头条

图文推荐