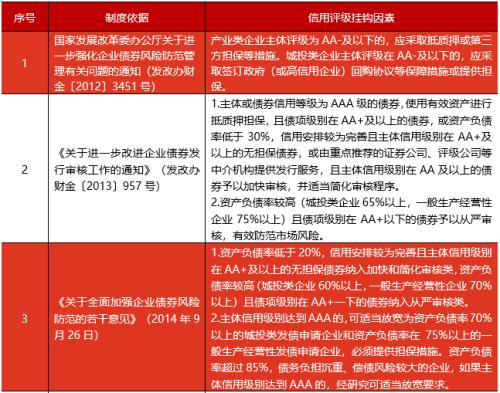

历史上国常会提及降准后不一定降准 “货币稳健+财政发力”的政策组合或许是下半年好的选择

来源:金融界网 2021-07-08 09:25:51

国常会提及降准后提振债市情绪,以对中小银行定向降准、针对绿色减碳贷款的定向降准、普惠金融定向降准、降准置换MLF方式落地概率较大,对债市影响程度有区别。

▍经济增长略低于预期,但通胀隐忧仍存,“货币稳健+财政发力”的政策组合或许是下半年好的选择。

当前经济增长略低于预期,投资和消费的修复斜率略低于预期,出口增速有所回落。而中长期油价中枢或处中高位带来通胀隐忧仍存,预计6月通胀维持高位。当前财政政策弹药充足,货币政策空间有限,若今年下半年经济增长动力趋弱,在通胀隐忧仍然存在的情况下,货币政策稳健、财政政策发力的政策组合未尝不是一个好的选择。

▍历史上国常会提及降准后不一定降准。

2020年6月之前国常会提及降准均非常明确,直接提及“运用/出台/实施/完善定向降准或普惠金融定向降准”。2020年6月份国常会则笼统提及“综合运用降准、再贷款等工具”后,降准政策并未落地。本次国常会“适时运用降准等货币政策工具”可能更倾向于降低企业综合融资成本的货币政策工具的笼统表述,并不意味着一定会有政策落地。

▍降准方式的几个猜想。

政策目的是进一步加强金融对实体经济特别是中小微企业的支持,促进综合融资成本稳中有降,降准落地大概率是以支持小微企业降成本为目标的定向降准。央行目前已有的定向降准分为两类——对中小银行的定向降准和普惠金融定向降准,也不排除央行创设全新的对小微企业定向降准或对绿色减碳领域的定向降准。除此之外,央行可能通过降准置换下半年集中到期的MLF,压缩MLF存量、平稳资金面。

▍债市策略:本次国常会并没有明确部署降准,且在经济增长低于预期,通胀隐忧仍存的环境下,“货币稳健+财政发力”的政策组合或许是下半年好的选择。

若央行选择降准,则可能的降准方式概率由高到低分别为对中小银行定向降准、针对绿色减碳贷款的定向降准、普惠金融定向降准、降准置换MLF为操作。对债券市场而言,国常会提及降准将明显提振债市情绪,利率或由可能冲击3.0%的底部。但是降准是否落地、以何种形式落地仍然存在不确定,且当前全球市场都在博弈政策预期差,国内债券市场也是多空交织,在当前利率低位继续追涨还需谨慎。

相关文章

猜你喜欢

今日头条

图文推荐