招商宏观:“降准”究竟将利好谁?

来源:轩言全球宏观 2021-07-09 11:22:11

事件:

7月7日,国务院召开常务会议,决定“在坚持不搞大水漫灌的基础上,保持货币政策稳定性、增强有效性,适时运用降准等货币政策工具,进一步加强金融对实体经济特别是中小微企业的支持,促进综合融资成本稳中有降”。

这一超出市场预期的决定顿时产生“涟漪效应”:7日,富时中国A50指数拉升0.56%,10年国债收益率下降3个BP,一时之间市场看多气氛浓郁,股债似有双牛之意。但是第二天市场却出现了分化:10年国债收益率一举突破3%的关键点位,持续走强,而沪深股指却有所回落。

以下为正文内容:

一、促进就业或是引发此次“适时降准”的重要因素

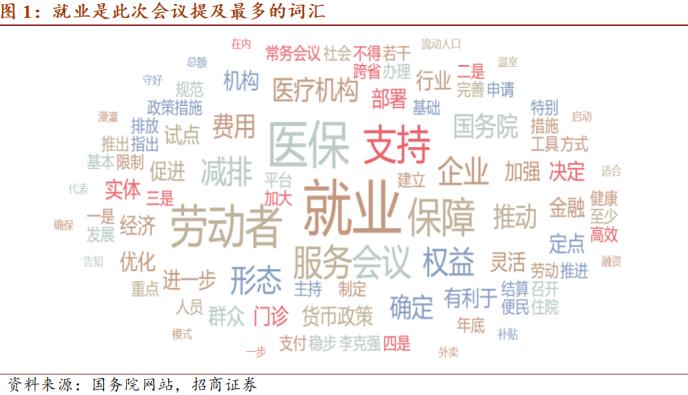

促进就业是国务院今年的中心工作之一。年初中央经济工作会议曾指出,“坚持扩大内需这个战略基点,最根本是促进就业”;今年的《政府工作报告》也将“就业”放在八项重点工作的首要位置。由此可见,促就业是国务院今年的中心工作之一。此次国常会对“就业”给予高度关注,“就业”一词在全文共出现了11次,是此次会议的第一高频词汇。

当前,结构性就业压力较为突出。统计局数据显示,16-24岁人群失业率明显高于城镇调查失业率和25-59岁人群的调查失业率,并且该结构性失业问题呈进一步恶化迹象。今年前两月,16-24岁人口调查失业率为13.1%(25-59岁人口调查失业率为5.0%),而5月上升则至13.8%(25-59岁人口调查失业率下滑至4.4%)。针对如何促进青年就业这一问题,此次会议提出“以出行、外卖、即时配送等行业为重点,开展灵活就业人员职业伤害保障试点”,希望以此提高上述行业对青年就业的吸引力,从而“促进灵活就业、增加就业岗位和群众收入”。

就业预期不容乐观。央行二季度居民调查问卷结果表明,三季度就业预期开始向下。通过对50城市2万名储户居民进行问卷调查,民众普遍反映二季度就业形势继续好转,但改善幅度已明显减缓;民众对三季度就业形势的预期出现了去年二季度以来的首次回调,反映出居民对未来就业形势的改善预期出现调整。

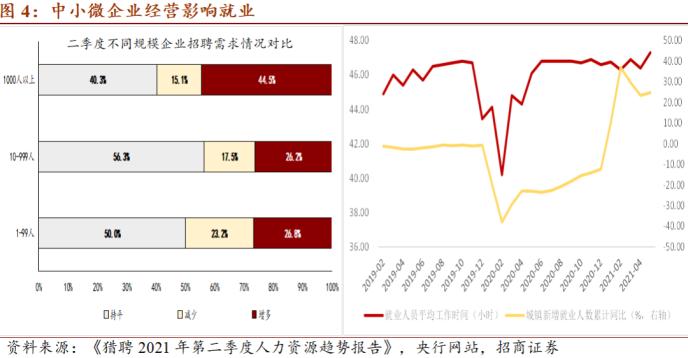

就业形势的变化与中小微企业经营状况有关。此次国常会强调,大宗商品价格上涨对企业生产经营产生影响。此外,中小微企业还面临内需不旺、行业竞争激烈,以及中小企业社保免征缓缴政策退出导致的用工成本升高等多重压力,二季度扩大招聘需求的中小企业占比明显低于大型企业。部分中小企业已采取延长工时等方式满足生产经营需求,最大程度降低用工成本,而这将对进一步改善就业构成不利影响。

因此,在当前结构性就业压力愈发突出、居民就业预期边际恶化的情况下,国常会要求金融进一步加强对中小微企业的支持力度,促进综合融资成本稳中有降,延续金融回哺实体经济的政策思想。

二、“促就业”导向下的降准思路

如果此次会议提出“降准”的目的是进一步加强金融机构对中小微企业的支持力度、促进更广泛、更高质量的就业,那么酝酿之中的“降准”可能具备下列特征:

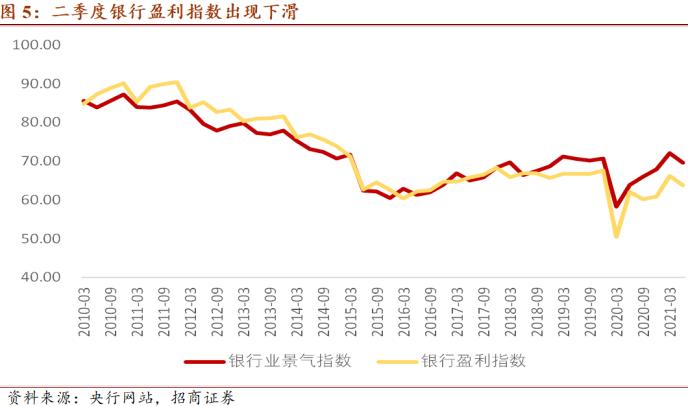

· 降与不降:尽管去年出现了国常会降准没有最终落地的情形,但今年降准概率较大。为支持中小微企业,国常会去年曾要求金融系统向实体让利1.5万亿。但今年的情况有所不同。央行二季度调研问卷显示,在贷款需求下降与贷款审批趋紧的综合影响下,银行经营压力有所加大。如果延续去年的做法,要求银行单方面让利企业恐难以持续。因此,此次国常会决定“降准”,希望通过降低银行负债成本,进而引导银行将释放的负债成本让度至贷款端,从而缓解中小微企业财务压力。此外,国务院新闻稿去年针对降准工作的措辞是“会议指出”,而今年则是“会议决定”,说明此事已在国务院通过,只待执行。

· 降准方式:预计以结构化降准为主,全面降准概率不大。此次会议在决定“降准”的同时强调,要以“坚持不搞大水漫灌”为基础,“保持货币政策稳定性、增强有效性”。据此推断,全面降准的概率不大,降准可能以结构化方式展开(如:对不同类型的银行进行定性降准或不同幅度的降准等)。

· 降准方向:支持中小微企业的普惠金融与推动低碳发展的绿色金融可能是此次定向降准的主要发力点。如前所述,促进就业是此次会议决定“适时降准”的重要因素,因此对支持中小微企业发展的银行开展“降准”操作,应该是此次“降准”的重要方向。此外,会议还强调“同时推动绿色低碳发展,设立支持碳减排货币政策工具,以稳步有序、精准直达方式,支持清洁能源、节能环保、碳减排技术的发展”,据此推断,对符合绿色信贷业务条件的银行开展定向降准,可能也是政策设计的重要考虑。

· 相关措施:由于会议提出“适时运用降准等货币政策工具”,所以除降准以外,需要关注其它货币政策工具有无使用可能:

MLF利率下调概率不大:2020年4月,央行为加大对中小微企业的支持力度,对中小银行开展定向降准,下调幅度0.5个百分点。与此同时,MLF利率也调低了0.2个百分点。那么,此次如果执行“定向降准”操作,MLF利率是否会随之下调,我们认为概率不大。一方面,MLF利率是央行政策利率体系中的重要组成,调整MLF利率会释放货币政策变动的方向性信号,这与“保持货币政策稳定性”的国常会要求相背离;另一方面,MLF是总量型工具,MLF利率调整所能发挥的定向调节作用有限,并可能产生一定的负面作用,不符合此次国常会提出的“增强货币政策有效性”的要求。

超额准备金利率下调空间有限:除了上述操作以外,去年4月央行还将超额准备金利率下调了0.37个百分点,这是距离2018年调整后,时隔12年之久的首次下调,下调幅度超过50%,因此引起当时市场关注。根据此次国常会精神,宏观经济政策要“促进企业综合融资成本稳中有降”,故不排除再次下调超额准备金利率的可能。但是结合历次调整周期来看,今年再次下调超额准备金利率的时间间隔较短,下调空间也相对有限。

三、启示与展望

降准不意味着流动性会大幅、趋势性宽松,股市恐难迎流动性行情。此次降准释放的流动性可能会被即将到来的资金回笼所逐渐对冲,降准不代表流动性将趋势性宽松。数据显示,下半年流动性回笼压力明显加大:一方面,政府债发行额度大量剩余,政府债发行压力明显后移。截至六月末,政府债券剩余额度达2.8万亿,超出上年同期近1万亿;另一方面,货币政策工具到期规模明显增大。下半年,MLF预计到期4.15万亿元,较上半年增加2.2倍。此外,如上文所述,此次降准大概率是以结构性、定向等方式为主,全面降准概率不大。因此,此次降准恐不会带来流动性全面宽松、产生流动性行情,对股市的影响相对中性。

降准将推动商业银行流动性改善与盈利提升,催生债市的牛市行情。持有降准释放的流动性,银行可选择的资金用途主要包括:增加信贷投放和参与债券交易,二者将为信贷市场与债券市场带来增量资金,推动贷款加权平均利率与国债收益率的下行,催生债市牛市行情。此外,短期来看,无论央行近期是否执行国务院“降息”的决定,都不影响债券牛市行情,因为在方向既定前提下,“适时运用”四字可能将产生持续利好的市场预期。

猜你喜欢

今日头条

图文推荐

精彩文章