15只可转债熔断,严监管还是资金紧张?

来源:Wind资讯 2021-01-28 10:25:10

近两年,可转债可谓大红大紫。1月27日,可转债走势不同寻常,热度出现退散。

// 15只可转债盘中熔断 //

1月27日,可转债走势不同寻常,早间开盘至11点间走势较弱,虽然不少可转债下跌幅度较大,但也基本在10%以内。

11点以后,尤其是午间收盘前15分钟,Wind行情显示,高达15只可转债出现直线跳水,数分钟后跌幅超过20%,达到熔断条件被暂停交易。

总体来看,这15只可转债在没有大跌熔断之前,盘中最高价最低是三超转债为114.78元,最高为横河转债481.9元,相对于100元发行价都是上涨的。其中最高价超过200元即超过发行价100%的有9只,占比达60%。可见大涨后的可转债遭到资金抛售。

下午开盘,半小时熔断后,复牌交易的联得转债、三超转债等4只可转债明显回升,跌幅收窄至10%以内。

此外溢利转债、康隆转债等10只仅小幅反弹,仍下跌超过10%。而东时转债小幅回升后再度直线下跌达30%,触及二次熔断,最终尾盘一分钟有所回升,全天以大幅下挫23.17%收盘。

值得注意的是,今日盘中熔断的几只转债转股溢价率都处于较高水平。

以凯龙转债为例,目前转股溢价率为96.88%;盛路转债则达到了236.28%,一旦触发强赎,高位投资者则有“血亏”的风险。

// 可转债遭遇严监管 //

1月27日,可转债多数下跌。有分析称,可转债市场的冷静与证监会、深交所的“重拳出击”密不可分。

在严监管背景下,投资者正在逐渐恢复理性,可转债热度出现退散迹象。

可转债相比股票,是一个进可攻,退可守的产品。正是由于可转债股+债的有效结合,使得炒作热度一度火爆。

从2019年开始,证监会已注意到可转债暴涨暴跌的情况,并着手进行规范。

2020年12月31日证监会发布了《可转换公司债券管理办法》。证监会新闻发言人表示,后续证券交易场所将根据《管理办法》的规定对可转债交易规则、投资者适当性管理规则等进行修改完善。

1月25日,深交所发布深市上市公司2020年再融资情况综述指出,可转债监管不断完善,市场炒作有所降温。

目前,深交所正按照证监会《可转换公司债券管理办法》要求,加快制定相关配套业务规则,进一步完善可转债制度,加强可转债管理,促进市场规范发展。

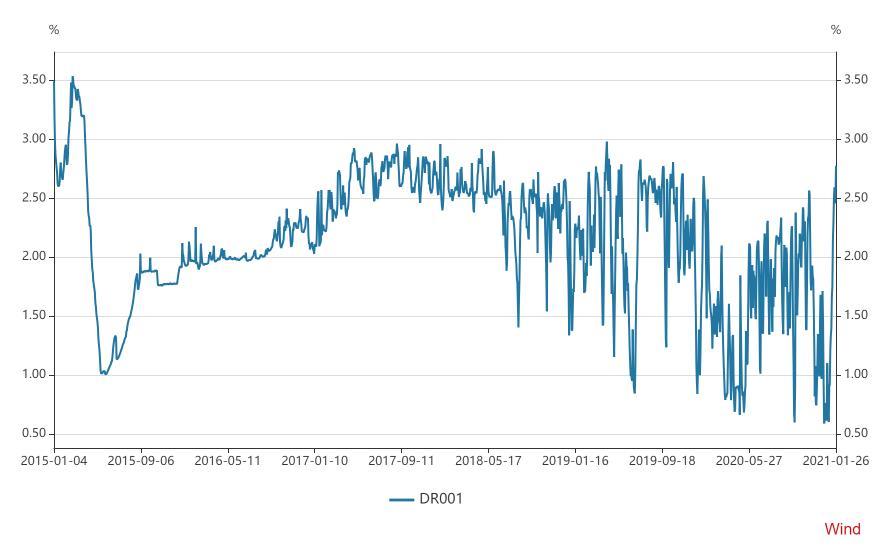

// Shibor隔夜创1年多新高 //

可转债重挫是涨的太高后正常回调还是和市场资金面有关,目前还无法直接证明,不过多只转债集体重挫还是需要持续观察。此外近期市场利率大幅走高,月末资金稍微紧张局面还是有所显现。

上海银行(行情601229,诊股)间同业拆放利率(Shibor)隔夜品种近期连续大幅上行,1月27日再度上涨24.4bp,报2.97%,离2019年4月17日的高点2.998%仅一步之遥,创出2019年4月18日即一年零9个多月新高。而且这也是Shibor隔夜自1月7日开启上升以来,实现了15个交易日14涨(仅1月22日小幅下跌)。此外7天期、14天期、1个月、3个月、1年期各个品种均全线上涨。

// 国债逆回购利率也大幅飙升 //

除了市场监管外,1月26日央行的国债逆回购操作或对转债市场也有一定的影响。

交易所国债逆回购,多数品种年化利率也纷纷走高。Wind行情显示,1月27日,1天、2天、3天、4天和7天等短期品种国债逆回购均出现大幅上涨,盘中纷纷突破年化利率5%。其中上交所1天期(GC001)一度达到6.5%,再创1个多月新高。并且前一个交易日其已经大涨,盘中年化利率最高已经突破6%,可见市场利率快速上涨。

业内人士称,目前银行间资金面偏紧,对股债市均有影响。如果银行间市场流动性趋紧,将引发市场预期变化,并推升市场利率,进一步对信贷市场构成影响。

// 市场资金紧张了? //

央行行长易纲26日在世界经济论坛达沃斯议程会视频会议上表示,货币政策会继续对实体经济进行支持,也会谨慎关注相关风险。货币政策会继续在支持经济复苏、避免风险中实现平衡,确保采取政策连续性、稳定性,不会过早放弃支持政策。

中国银行(行情601988,诊股)研究院李义举分析,“春节临近,现金需求逐步增加,再加上1月份是传统的信贷集中投放与缴税月,短期流动性出现短缺,货币市场中的短期利率会有一定程度的上升。人民银行会在此时通过公开市场操作来释放短期流动性,货币市场利率逐步回落并保持稳定。利率一般表现为节前提升,节后回落。”

中信证券(行情600030,诊股)明明分析认为,从历史经验和逻辑上看,若央行全面收紧货币政策,股票、房地产价格将会承压,债券亦不能幸免。然而,从近期央行释放的诸多信号来看,货币政策“不急转弯”,继续支持实体经济,确保政策的稳定性和一贯性是相对确定的,全面收紧的概率不大。马骏的表态更多的是在提示资产价格的风险,对于货币政策转向的表述也是在“适度”的范畴之内。

我们认为,短期内对于货币政策转向无需太过担忧,参考往年春节前后资金面的表现以及今年倡导春节就地过年的影响下,需要关注后续央行操作与实际资金感受之间的预期差。

广发固收分析认为,1月央行投放方式变化,隐含了资金面波动加大。对于流动性的影响,降准>投放MLF>投放逆回购。央行不投长钱(降准或MLF),是造成当前流动性收敛的原因之一。

2021年1月(截止26日),中长期资金MLF和TMLF净回笼405亿元,短期资金逆回购净回笼240亿元,两者均为净回笼状态。相比往年同期,降准、MLF等长钱的“缺席”,同时短期资金逆回购投放规模较小,导致流动性收敛,资金面波动加大。

国盛固收预计央行会加大资金投放规模来平抑资金波动。而且考虑到春节前的资金缺口依然存在,央行可能在近期采取CRA、TLF来释放临时流动性,或者进一步加大公开市场投放。

今年政策鼓励就地过年,春节取现需求可能不及往年,以往春节在2月2015年和2018年2月M0增加量的均值为8321亿元,假设今年取现需求在5000亿元左右,下月初5号还有缴准需求,资金缺口依然存在,预计央行依然将加大资金投放来对冲,以维持资金利率平稳。

相关文章

今日头条

图文推荐

精彩文章