本周操盘攻略:市场行情步入关键时间窗口

来源:Wind资讯 2022-07-11 09:25:24

// 一、市场要闻 //

国家统计局将公布6月经济数据

7月15日,国新办将举行国民经济运行情况新闻发布会。届时,国家统计局将公布中国二季度GDP以及6月工业增加值、固定资产投资、社会消费品零售总额等经济数据。

市场监管总局通报28起案例处罚决定

据国家市场监管总局官网10日消息,近日,市场监管总局根据《中华人民共和国反垄断法》对二十八起未依法申报违法实施经营者集中案件作出行政处罚决定。现依法将行政处罚决定书予以公告。

从公布的案件来看,包括阿里巴巴收购百世集团、阿里创投收购第一财经、腾讯控股和中信资本控股收购联易融数字科技集团、平安健康与软银设立合营企业医疗技术股份公司、联想和迪润(天津)科技收购现代财险等28起。本次公开案件均为过去应当申报而未申报的交易。随着反垄断常态化监管的深入推进,企业经营者集中申报意识不断提高,积极自查历史交易,主动报告涉嫌未依法申报行为并积极配合调查。

A股半年报披露将正式开启

7月15日起,A股上市公司半年报披露将正式开启。根据沪深交易所公告,沪市公司梅花生物(行情600873,诊股)(维权)将于7月15日率先披露中报;深市方面,沃华医药(行情002107,诊股)、迈克生物(行情300463,诊股)拔得头筹,将于7月16日披露中报。

紧俏就业再添联储加息火力

当地时间周五(7月8日),美国劳工部公布的非农数据显著好于预期。具体数据显示,美国6月份季调后非农就业人口增加37.2万人,高于预期的26.8万人;失业率维持在3.6%,与预期一致。

证监会核准2家企业IPO批文,同意8家公司IPO注册

证监会核准2家企业IPO批文。证监会核准辽宁鼎际得(行情603255,诊股)石化股份有限公司首次公开发行不超过3336.6667万股新股。证监会核准农心作物科技股份有限公司首次公开发行不超过2500万股新股。

证监会同意4家公司科创板IPO注册。证监会批复同意南京麦澜德医疗科技股份有限公司、无锡市德科立光电子技术股份有限公司、上海盟科药业股份有限公司、上海奥浦迈生物科技股份有限公司科创板首次公开发行股票注册。

证监会同意4家公司创业板IPO注册。证监会同意成都趣睡科技股份有限公司、易点天下网络科技股份有限公司、山东新巨丰科技包装股份有限公司、金禄电子科技股份有限公司创业板首次公开发行股票注册。

// 二、板块大事 //

乘联会:6月新能源乘用车市场创历史新高

乘联会官微7月8日消息,6月新能源乘用车市场创历史新高,比亚迪(行情002594,诊股)纯电动与插混双驱动夯实自主品牌新能源领先地位;以奇瑞集团与广汽集团(行情601238,诊股)为代表的传统车企在新能源板块表现相对突出。随着自主车企在新能源路线上的多线并举产品投放,市场基盘持续扩大,厂商批发销量突破万辆的企业有16家(环比增3家,同比增11家),占新能源乘用车总量85%。

其中:比亚迪133762辆、特斯拉中国78906辆、上汽通用五菱49450辆、吉利汽车29671辆、广汽埃安24,109辆,奇瑞汽车22,783辆,上汽乘用车17985辆,长安汽车(行情000625,诊股)16178辆、小鹏汽车15295辆、上汽大众13241辆、哪吒汽车13157辆、理想汽车13024辆、蔚来汽车12961辆、长城汽车(行情601633,诊股)13917辆、一汽大众12272辆、零跑汽车11259辆。

五大上市猪企6月猪价环比同比均增长

7月8日,上市猪企正邦科技(行情002157,诊股)发布6月份生猪销售情况简报。至此,牧原股份(行情002714,诊股)、新希望(行情000876,诊股)、温氏股份(行情300498,诊股)、天邦食品(行情002124,诊股)、正邦科技五家上市猪企已全部发布6月的生猪销售情况简报。销量上,同比方面,天邦食品小幅下降,正邦科技大幅下降,降幅为52.64%,其余三家均有较大幅度的上升,其中,新希望和牧原股份同比增幅超50%。环比方面,正邦科技环比小幅上升,其余四家均为环比下降,其中天邦食品下降幅度最大,环比下降19.30%。四家销售收入同比上涨,仅正邦降78%

// 三、个股大事 //

歌尔股份(行情002241,诊股)拟推“家园6号”员工持股计划,持股计划的股份系以10元/股价格受让公司回购专用账户股票取得,持股计划持股规模不超过7426.545万股。

广晟有色(行情600259,诊股):控股子公司取得稀土采矿权证,公司新增11.1362万吨南方离子型稀土储量资源,为目前公司在采稀土矿山合计资源储量的8倍。

创力集团(行情603012,诊股):激励计划拟授予的限制性股票数量1500万股,其中首次授予1392万股,激励对象人数为25人。

爱司凯(行情300521,诊股):终止重大资产重组事项。

科大国创(行情300520,诊股):一致行动协议到期终止,实控人变更为董永东。

无锡银行(行情600908,诊股)业绩快报:上半年净利润10.2亿元同比增30.27%。

高能环境(行情603588,诊股)业绩快报:上半年净利润同比增长13.88%。

九丰能源(行情605090,诊股):上半年净利润同比预增51.08%到63.67%

万马股份(行情002276,诊股):上半年净利润同比预增160.66%-225.63%。

富春环保(行情002479,诊股):上半年净利预降55%-65%。

海翔药业(行情002099,诊股):上半年净利预增164.43%-230.54%。

康冠科技(行情001308,诊股):上半年净利预增135.99%-167.09%。

宁波精达(行情603088,诊股):上半年净利润同比预增79.42%到91%。

先达股份(行情603086,诊股):上半年净利润同比预增229.05%到237.49%。

宁水集团(行情603700,诊股):上半年净利润同比预减59.2%到66%

天邑股份(行情300504,诊股):预中标5.15亿元中国电信(行情601728,诊股)集中采购项目。

金龙机电(行情300032,诊股):与广东弗我及其子公司签订累计9.19亿元合同订单。

中电环保(行情300172,诊股):签订5200万元广东LF项目核电水处理合同。

智云股份(行情300097,诊股):子公司中标1.11亿元京东方A(行情000725,诊股)MOLED项目。

双环科技(行情000707,诊股):拟2.35亿元购买控股股东所持盐矿采矿权。

康弘药业(行情002773,诊股):子公司注射用KH617临床试验申请获受理。

嘉友国际(行情603871,诊股):刚果(金)卡萨项目道路与陆港已全面进入试运营阶段。

南京银行(行情601009,诊股):高级管理人员和部分董事、监事合计20人拟增持不少于845万元公司A股股份。

金字火腿(行情002515,诊股):公司及相关当事人收到浙江证监局《行政处罚事先告知书》。

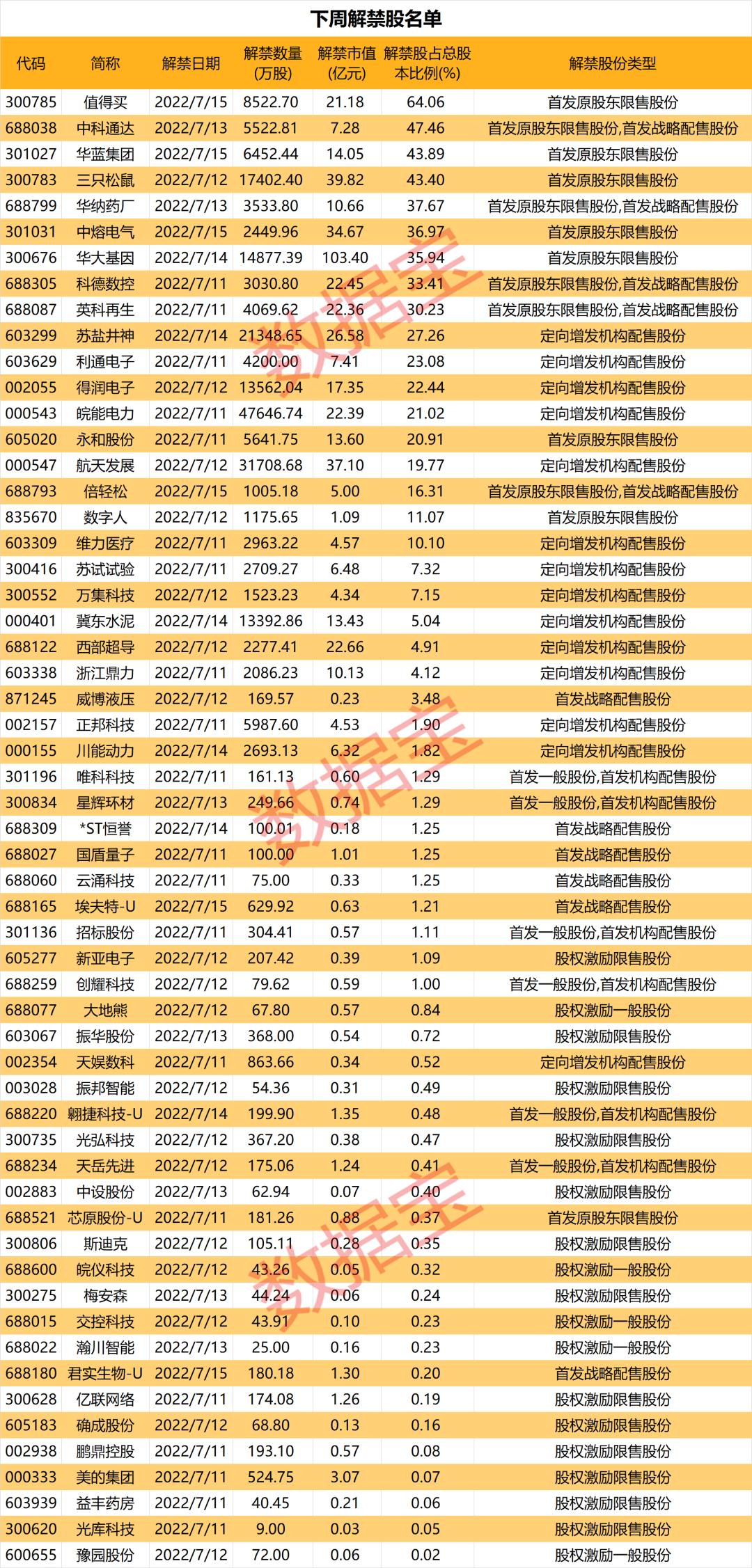

// 四、限售股解禁 //

Wind数据统计显示,本周(7月11日-7月15日)共有 60家公司限售股陆续解禁,合计解禁量23.26亿股,按7月8日收盘价计算,解禁市值为498.1亿元。

从解禁市值来看,周一(7月11日)是解禁高峰,解禁规模达151.26亿元,占当周的比例超过30%。解禁市值最大的是华大基因(行情300676,诊股),为103.4亿元,三只松鼠(行情300783,诊股)(39.82亿元)、航天发展(行情000547,诊股)(37.1亿元)同居解禁市值前三甲。

从个股解禁量看,解禁股数居前三位的是:皖能电力(行情000543,诊股)(4.76亿股)、航天发展(3.17亿股)、苏盐井神(行情603299,诊股)(2.13亿股)。

// 五、新股日历 //

Wind数据统计显示,本周有7只新股申购。7月11日(周一)、7月13日(周三)、7月14日(周四)各有2只,7月15日(周五)有1只。

周一2只在沪市科创板申购,新股为隆达股份(行情688231,诊股)和国博电子(行情688375,诊股)。

周三2只分别是立新能源(行情001258,诊股)、楚环科技(行情001336,诊股),均在深市主板申购。

周四2只新股分别是沪市主板新股晋拓股份(行情603211,诊股)、科创板新股益方生物(行情688382,诊股)。

周五有1只新股西测测试(行情301306,诊股)在深市创业板申购。

// 六、机构看后市 //

中金:A股关注复苏强度及政策变化

4月底至今中国内部环境出现较为有利的边际变化,带动市场走出一轮较为强劲的反弹行情:海外经济衰退预期加剧,同时为了应对“滞胀”整体政策环境走向紧缩,中国市场韧性凸显;内部疫情明显好转,政策持续加码稳增长、稳预期,资金宽松、复工复产深化对市场带来支撑。

市场经历了两个月的反弹之后,考虑到目前投资者情绪已经明显改善,前期市场累计的涨幅不低、部分个股涨幅更大,同时已经出现赚钱效应减弱的迹象,市场可能会从此前的单边上涨走向波动加大的状态,后市上行空间需要看到资金层面更明显的改善、疫情防控更实质的改善、增长预期更实质性的修复、海外市场逐步走向平稳。

中信证券(行情600030,诊股):市场行情步入关键时间窗口

市场行情步入关键时间窗口,今年中报季是近年来宏观经济数据最弱并且上市公司业绩分化最大的时期,三因素共同导致短期市场波动加大;同时经济仍处于快速恢复的过程中,月度级别的估值修复行情基调仍未变化;结构因素占主导,中报持续高景气和出现拐点的行业是最重要的配置线索。

首先,预计此次中报业绩分化巨大,容易诱发板块和行业间迅速调仓,投资者进入焦虑期,存量赎回有所增加,后入场资金容易动摇,外部扰动因素开始增多,A股在大幅反弹后更容易在情绪上受影响。其次,宽松的货币基调没有发生转向,稳增长更注重前期政策的落实,疫情防控进入精准和常态化阶段,对经济的影响明显弱于二季度。最后,从行情结构上看,新旧能源转换依旧是中报季最核心的业绩超预期线索,此外,成长制造亮点更多,医药分化明显,消费关注疫后修复。整体而言,我们预计行情节奏趋缓,围绕成长制造、医药和消费轮动重估,建议继续均衡配置。

相关文章

猜你喜欢

今日头条

图文推荐

精彩文章

随机推荐