收评:沪指围绕3400点震荡,钒电池概念抢眼,周期股活跃

来源:金融界 2022-07-05 15:22:52

金融界7月5日消息 周二A股两市双双高开,早盘各股指短暂冲高后震荡下挫,午前市场止跌小幅反弹;午后A股再度呈现先抑后扬态势,三大指数最终小幅收跌。

截至收盘,沪指跌0.04%,报3404.03点,深成指跌0.41%,报12973.11点,创业板指跌0.34%,报2825.13点,科创50指数跌0.38%。沪深两市合计成交额11809.9亿元,为连续第9个交易日超1万亿元;北向资金实际净卖出13.48亿元。两市48股涨停(含ST股),12股跌停。

行业板块方面,化肥行业、能源金属、煤炭行业、化学原料、钢铁行业等涨幅居前,电机、游戏、仪器仪表、食品饮料、软件开发等板块跌幅靠前;题材方面,钒电池、钛白粉、磷化工、煤化工、HIT电池、CRO等概念活跃。

钒电池概念股走强,攀钢钒钛(行情000629,诊股)三连板,振华股份(行情603067,诊股)、河钢股份(行情000709,诊股)、上海电气(行情601727,诊股)、新天绿能(行情600956,诊股)等涨停,易成新能(行情300080,诊股)涨超15%;

绿色电力概念受关注,赣能股份(行情000899,诊股)、内蒙华电(行情600863,诊股)、大连重工(行情002204,诊股)纷纷涨停,桂东电力(行情600310,诊股)、华能国际(行情600011,诊股)、珈伟新能(行情300317,诊股)表现出色;

纺织服装板块活跃,梦洁股份(行情002397,诊股)、宏达高科(行情002144,诊股)、龙头股份(行情600630,诊股)涨停,聚杰微纤(行情300819,诊股)、美尔雅(行情600107,诊股)、开润股份(行情300577,诊股)涨幅居前;

煤炭行业盘中拉升,神火股份(行情000933,诊股)涨停,兰花科创(行情600123,诊股)、上海能源(行情600508,诊股)、电投能源(行情002128,诊股)涨超5%,陕西煤业(行情601225,诊股)创历史新高;

汽车整车板块反弹,金龙汽车(行情600686,诊股)涨停,北汽蓝谷(行情600733,诊股)、亚星客车(行情600213,诊股)、安凯客车(行情000868,诊股)跟涨;

午前纯碱板块走高,山东海化(行情000822,诊股)拉升封板,双环科技(行情000707,诊股)、远兴能源(行情000683,诊股)、和邦生物(行情603077,诊股)、三友化工(行情600409,诊股)等纷纷冲高;

港口水运板块盘中异动,招商轮船(行情601872,诊股)一度逼近涨停,连云港(行情601008,诊股)、广州港(行情601228,诊股)、秦港股份(行情601326,诊股)不同程度上涨;

汽配板块持续走低,兴民智通(行情002355,诊股)连续3跌停,松芝股份(行情002454,诊股)、华安鑫创(行情300928,诊股)、旭升股份(行情603305,诊股)、欣锐科技(行情300745,诊股)、广东鸿图(行情002101,诊股)跌幅居前;

个股方面,完成重整,恒康医疗(行情002219,诊股)复牌连续两日涨停;

上半年净利预增100%-130%,金力永磁(行情300748,诊股)大涨约15%;

预计上半年实现扭亏为盈,亿晶光电(行情600537,诊股)触及涨停;

撤销退市风险警示及其他风险警示,赫美集团涨停;

国中水务(行情600187,诊股)盘中跌停,公司股价昨日上演“天地天板”。

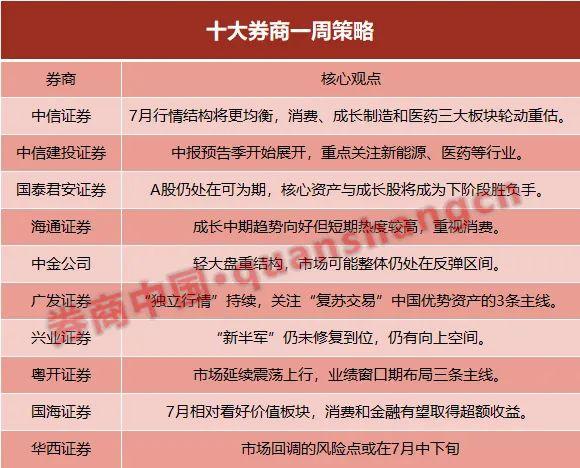

【机构策略】

广州万隆:沪指目前维持下方10日线均线,和上方年线为平台的上涨中继震荡,目前上升一段就筑一个台阶,走势比较健康。对于当前盘面而言,分化与轮动是目前的主旋律,因此在此环境下切忌追涨。下方关注10日均线或3375附近支撑。布局方向上,低位补涨板块:大消费关注受益新一轮猪周期的养殖类,医药关注中药和新冠药相关;赛道股绿电重点关注低位分支储能和电站电网。

巨丰投顾:指数连续上行后遇到年线的阻力,短期蓄势震荡,在多方预期改善以及流动性的支撑下,仍有继续上行拓展上行空间的基础。不过,连续上行以及中报行情来临之际,市场或有结构性的分化,整体保持仓位观望的同时,可重点关注中报业绩预增的行业和标的。同时,对于低位以及低估板块的补涨机会以及高景气板块的反复机会,可予以积极的关注。

德讯证顾:市场从4月底以来,处于“黄金坑”后的“甜蜜窗口期”,这个阶段的特征是基本面边际改善,宽松加码金融市场流动性持续改善,风险偏好从极端低位修复。就目前而言,基本面修复仍在持续,稳增长政策仍有发力空间,市场短期或许仍然存在向上惯性。政策宽松逐步可能逐步转换为经济修复,A股市场下半年相对海外可能维持相对韧性。半年报业绩预告陆续披露,A股市场即将进入业绩验证期,随着稳增长政策逐步落地显效,叠加外围扰动边际趋缓和疫情扰动逐步消退,国内经济趋势向好,市场有望延续震荡上行趋势。

中信建投(行情601066,诊股):未来两周将进入较为密集的中报业绩预告披露期,预计二季度业绩仍有望维持较高增速的板块主要仍集中在新能源(锂电材料、光伏、锂电设备)、高端制造(军工、半导体设备、材料、IGBT)、医药(新冠产业、CXO)、资源品(煤炭、新能源金属、氟化工、化肥)几大方向。此外,业绩预期不佳但复苏态势确立的部分品种也有望在靴子落地后迎来较好的市场表现。

猜你喜欢

今日头条

图文推荐

精彩文章

随机推荐