养老理财产品火了!中银、交银新品8月8日开卖!如何选择?风险大么?一文看懂

来源:中国基金报 2022-08-07 21:22:13

第二批试点机构的养老理财产品开始密集发售,成为理财市场关注新焦点。

就在8月3日,中邮旗下首只养老理财产品开卖,获得投资者追捧,一天募集近30亿。而交银理财、中银理财也将于8月8日发售旗下养老理财产品,也早早打出了预热海报和宣传。

此类产品正在陆续面市中,此前农银理财也宣布,面向个人客户发行的养老理财系列产品“农银顺心”也将于近期推出。

而中国基金报记者发现,目前养老理财产品业绩比较基准多数设置为5.8%~8.0%,存续期一般在5年左右,对投资者吸引力较大。

不少业内人士认为,养老理财产品较有吸引力的业绩基准,以及偏稳健的风格,吸引力不少投资者关注。但需要指出的是,此类产品可以看成一类“固收+”品种,业绩比较基准只能作为参考,不代表投资者一定能拿到;同时养老理财产品普遍封闭期较长,在流动性上也具有一定风险,投资者要理性布局。

8月开启养老理财产品“盛宴”

多因素受到市场追捧

2022年2月,中国银保监会办公厅发布《关于扩大养老理财产品试点范围的通知》,养老理财产品试点正式由“四地四机构”扩展为“十地十机构”。

通知指出,自2022年3月1日起,养老理财产品试点地区扩大至北京、沈阳、长春、上海、武汉、广州、重庆、成都、青岛、深圳十地。同时,养老理财产品试点机构扩大至工银理财、建信理财、交银理财、中银理财、农银理财、中邮理财、光大理财、招银理财、兴银理财和信银理财十家理财公司。

试点范围扩大后,对于已开展试点的工银理财、建信理财、光大理财和招银理财,单家机构养老理财产品募集资金总规模上限由100亿元提高至500亿元;对于新增的试点理财公司,单家机构养老理财产品募集资金总规模上限为100亿元。

时隔5个多月,第二批试点机构对于自家首发的养老理财产品筹备完毕,进入8月开启银行养老理财产品发行的“盛宴”。

8月3日,中邮理财发布公司旗下首只养老理财产品开始发售,打响第二批试点养老理财产品的发行首抢。

据悉,中邮理财第一期养老理财产品名为“邮银财富添颐·鸿锦封闭式系列2022年第1期养老理财产品”,发行额度30亿元,发行日期为8月3日至8月18日。而该产品开售仅一小时销量突破20亿元,累计认购金额30亿元。

值得一提的是,此前养老理财产品发行也非常火爆,建信理财半天销售20亿、招银理财10天认购80亿。

养老理财产品为何获资金追捧?业内人士认为,这一方面和我国的人口结构调整,养老需求激增有关,另一方面,养老理财产品产品本身具备一定吸引力,尤其是业绩比较基准较高,受到投资者重视。

格上财富旗下金樟投资研究员蒋睿表示,近两年我国新增人口快速下降,而另一端人口老龄化在加速,国内居民的养老压力增加,人们越来越重视养老规划,鉴于这一原因,养老理财产品也迎来市场的追捧。”

“就国内而言,这类产品虽然刚刚兴起,但我国人口基数大的特点决定了养老需求市场庞大,养老理财产品确实是具有投资价值的。此外,国外这类产品已经比较成熟,也确实是满足了一部分投资者的养老需求。”蒋睿还表示,养老需求的特性就决定了这部分资金必须具有很高的安全性,所以养老理财产品相对来讲比较适合稳健投资者。

普益标准研究员黄诗慧也表示类似观点,近期养老理财产品受到市场追捧主要是因为在市场整体震荡的情况下,养老理财产品兼具稳健性、普惠性、长期性等特点或更吸引投资者。目前各家试点机构都希望通过稳健的产品运作策略为投资者提供长期较好的养老收益,以满足客户多样化养老需求。

“养老理财产品获投资者热捧的原因,可以归结为两点。”融360数字科技研究院分析师刘银平从产品本身解读,第一是业绩比较基准偏高,多数在5.5%~8%之间,远高于其它理财产品;第二是整体风险不高,投资类型以固收类为主、混合类为辅,且设置了平滑基金,在一定程度上防止产品净值大幅波动。他认为,对于有长期理财需求、养老需求的稳健型投资来说,养老理财产品是个不错的选择。

两款新产品8月8日发行

类似“固收+”产品,有风控机制

这场养老理财产品的“八月盛宴”还在继续。目前多家第二批试点理财子表示旗下首只同类产品也将于近期发行,如8月8日交银理财和中银理财也将发行旗下养老理财产品。

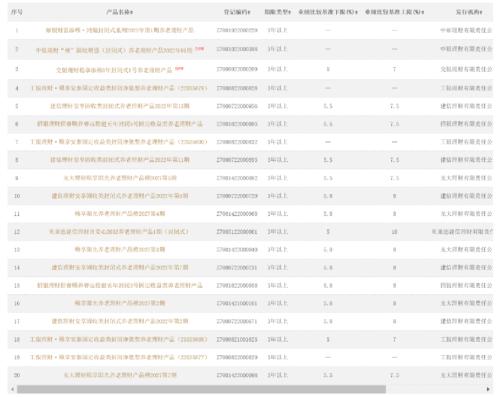

据悉,交银理财称,将于8月8日通过交行手机银行及试点地区网点发售首只养老理财产品“交银理财稳享添福5年封闭式1号养老理财产品”。该产品1元起投,募集期自8月8日起至8月18日止,产品封闭期为5年。期间客户如遇重疾、购房等特殊情况,可申请提前赎回,以满足客户流动性需要。

具体来看,产品管理人风险评级为R2-较低风险,业绩比较基准为5%~7%/年,并设有分红条款。产品主要采取低波稳健的投资策略,并配以平滑基金、风险准备金、减值准备等保障手段增强风险抵御能力。

而中银理财此次发行的中银理财“福”固收增强(封闭式)养老理财产品2022年01期,风险等级为R2,起购金额为0.01元,业绩比较基准为5.8%-8%,产品存续期限为5年。募集期自8月8日起至8月19日止。

后续,农银理财也表示,旗下面向个人客户发行的养老理财系列产品“农银顺心”也将于近期推出。

至此,目前养老理财产品的数量已经扩容。中国理财网显示,截至8月7日,工银理财、光大理财、招银理财、建信理财、贝莱德建信理财、中邮理财等银行理财子公司共发行了36只养老理财产品(含待发)。

从目前来看,目前养老理财产品的特色较为鲜明。第一,多为“固收+”类产品,这36只养老理财产品中,其中9只为混合类产品,27只为固收类产品。第二引入平滑基金机制,降低产品风险。第三,业绩基准较高、存续期较长,目前,共有28只产品公布了业绩比较基准,其中有27只的业绩比较基准下限超5%;有16只产品的业绩比较基准为5.8%~8.0%;此类产品投资期限均在三年以上。

值得一提的是,目前各家银行理财子公司对养老理财产品设定的管理费都很低,委派的投资团队也是公司内部的精兵强将,都是希望借此吸引更多客户,打好口碑助力居民养老财富保值增值。

“养老理财产品由于服务于特定的养老目的,具备稳健性、长期性、普惠性三大优势。”罗唯尹也从产品特质上点评道。首先,养老理财产品风险等级普遍较低,并且采取了设立收益平滑基金、设置养老风险准备金和计提减值备注、第三方独立托管等多重风险保障机制,最大限度地保障投资安全。

罗唯尹分析表示,其次,养老理财产品的投资期限较长,符合养老需求的长期性特点。且充分考虑到投资者的特殊资金需求,建立特殊情境下的流动性应急机制,满足特定条件允许提前赎回。

此外,罗唯尹表示,养老理财产品的门槛低且费率优惠,具有普惠性。养老理财产品认购门槛低,1元起售,不收取认购费和申购费,管理费、托管费和赎回费也均采取低费率模式,能够更大程度地满足大众养老需求。

而刘银平认为,养老理财产品也属于“固收+”产品,底层资产以债券等固收类资产为主,同时配置了少量股票、基金等高风险资产来提升产品收益。

“养老理财产品的优势在于,一是风险可控,大多为中低风险产品,且引入平滑基金机制,降低产品净值波动幅度;二是收益可观,业绩比较基准多在5.5%~8%之间,而理财公司其他理财产品平均业绩比较基准在4%~4.5%之间;三是费用偏低,养老理财产品执行优惠费率,理财公司向投资者让利。”刘银平表示。

蒋睿也认为养老理财产品的投资策略与理念与“固收+”产品是比较相似的,但养老理财产品大多股票部分会少一些,是一种比较保守的“固收+”产品。就满足养老需求而言,养老理财产品相比“固收+”有天然的优势:第一,产品规模更大,配置固收端会更加分散,安全性更高;第二,锁定期和业绩比较基准的设定更考察基金经理的长期投资目标而非短期,这样能够在一定程度上避免基金经理为追求更高的收益而冒更大的风险,这与养老资金投资目标是契合的。

布局此类产品也需要注意风险

数据显示,目前已经成立的养老理财产品,运作非常稳健。中国理财网信息显示,拥有净值信息的30只养老理财产品,无一亏损,最新净值均在1以上。而投资者布局这类产品,也需要理性,不可盲目。

黄诗慧就表示,养老理财产品具有投资期限较长、认购费率较低、收益相对稳健、利率较低等属性,适合有一定风险承受能力的客户群体。因此,建议客户根据产品属性,结合自身情况对养老财富进行组合搭配。

值得一提的是,养老类理财的风险,则主要体现在收益风险和流动性风险两个方面。

刘银平表示,养老理财产品主要有两方面的风险:一是流动性风险,产品期限偏长,封闭期5年起,封闭期间不能提前支取,流动性差;二是收益风险,为了提升收益,产品会配置一些高风险资产,业绩比较基准只能作为参考,不代表投资者一定能拿到。

“当下所有的理财产品都不在承诺保本兑付,也需要承受净值波动的风险。” 蒋睿也提到净值波动风险,他表示,虽然养老理财产品属于稳健型产品,但在极端市场情况下也不免会差生一些回撤,为了确保资金的安全性,尽量选择底层资产分散的产品。

罗唯尹表示,净值化背景下,养老理财产品的低风险性并不意味着保本,业绩比较基准也不代表产品的未来表现和实际收益,依然具有净值波动和收益不确定的风险属性。同时,养老理财产品的长期性特点伴随着更大程度的流动性问题。

对此,罗唯尹表示,投资者要树立正确的理财观念,充分了解收益与风险的共生关系,做好个人资金的分配和流动性预期,结合业绩比较基准、风险等级、产品期限、分红赎回机制等因素综合判断,根据自己的风险承受能力选择适合的产品。坚持资产配置理念,获取长期稳健的收益。

谈及当下市场,蒋睿更是认为,目前权益投资的性价比会大于固收类产品,但纯权益投资波动自然也会比较大,不太适合偏稳健的投资者。出于这方面考虑,结合当下股票与债券这两个大类资产的走势判断来看,“固收+”相比银行稳健理财产品而言会更具配置优势。随着经济复苏进程的推进,股票资产向上的概率更大,这部分对于纯固收产品而言是一种增强。但相比于养老理财产品而言,主要还是要看配置的需求是怎样的,若为养老金投资,那么养老理财产品更合适。

刘银平也建议,投资者要结合自身需求来挑选适合自己的理财产品,在购买理财产品之前要重点考察风险、收益、流动性这三要素。

相关文章

猜你喜欢

今日头条

图文推荐

精彩文章

随机推荐