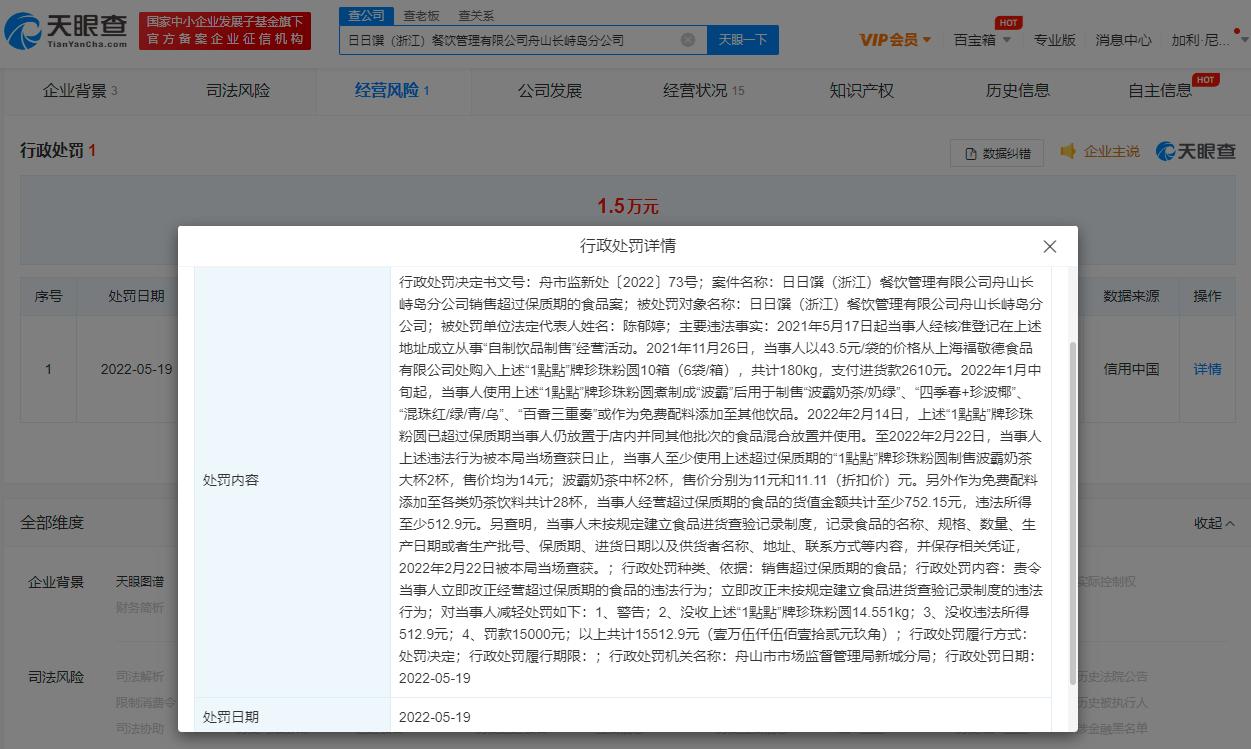

一文详解!美联储28年来首次加息75基点啥信号?对股债啥影响?

来源:V观财报 2022-06-16 13:24:17

北京时间16日凌晨,美联储将基准利率上调75个基点至1.50%-1.75%区间,加息幅度为1994年以来最大。

大幅加息啥信号?

美联储表示,高度关注通胀风险,“坚决承诺”将通胀率恢复到2%,并重申认为持续加息是适当的。

美国联邦公开市场委员会(FOMC)发布的经济预期显示,2022、2023、2024年底联邦基金利率预期中值分别为3.4%,3.8%,3.4%;2022、2023、2024年底GDP增速预期中值分别为1.7%,1.7%,1.9%。美联储预计在2024年开始降息。

美联储主席鲍威尔在利率决议后的新闻发布会上表示,坚定致力于让通胀回落,有需要的工具来恢复价格稳定;必须降低通货膨胀来帮助就业人口,目前的情况很明显,劳动力市场极度紧张,通货膨胀太高;预计劳动力市场的供需状况将达到更好的平衡,并缓和工资增长。

鲍威尔还表示,加息步伐将取决于未来数据,下次会议最有可能是加息50个基点或75个基点,预计加息75个基点的举措不会成为常态。

年内除去此次加息,美联储已加息两次,分别是3月17日,加息25基点;5月5日,加息50基点。

华泰证券(行情601688,诊股)研究所分析称,美国超预期的5月CPI数据公布后,美联储7月加息50基点仍是大概率事件,市场预计9月继续加息50个基点的概率增大;预计今年总共加息幅度冲高至300基点(以一次25基点计、约加息12次)。

中泰宏观陈兴团队分析认为,美联储自1994年11月以来首度单次加息75个基点。最近三次会议以来的25BP、50BP和75BP幅度渐次抬升的加息,表明美联储货币政策收紧正在加速追赶通胀。本轮货币政策收紧速度较上次更快,由于美联储致力于让通胀回落,这意味着其货币政策收紧脚步,不会因经济增长环境变化而停止。如果下月通胀数据再超预期,美联储或依然采取偏向鹰派的行动,“治理通胀”这次很可能会使得美联储“不惜代价”。

平安首经钟正生团队认为,当前美联储表现得如此鹰派,主要出于预期引导目标,而并非一个必然兑现的“计划”或“承诺”。一方面,美联储加息遏制通胀的过程,无疑会影响经济与就业。在美联储不改就业和物价“双目标”背景下,货币政策不能放弃对经济和就业的关注与适当保护。如果通胀能有实质性进展,美联储很可能考虑放缓加息节奏。另一方面,所谓“物极必反”“欲速则不达”,美联储采取过于激进的加息举措,可能提早引发金融风险、继而引发经济衰退。

国盛宏观熊园团队认为,美联储可能会在年内保持快速加息,随后在明年上半年停止加息,并在不久之后重新开始降息。按照这一路径,今年底或明年初市场可能会转而开始交易停止加息或降息的预期。

据媒体梳理,目前,至少已有四国央行跟随美联储宣布加息。其中,卡塔尔中央银行宣布将其主要存款利率上调75个基点至2.25%;阿联酋央行将基准利率上调75个基点;沙特央行将基准利率上调50个基点;巴西央行也加息50个基点至13.25%。

此外,中国香港及澳门金融管理局16日先后宣布,基本利率调至2%。

香港金融管理局总裁余伟文表示,尽管美国接连加息,香港的货币及金融市场继续保持稳定,外汇市场运作畅顺有序,市场流动性充裕。随着美国再次加息,港美息差会再度扩阔。在联系汇率制度下,当息差扩阔至相当程度的时候,自然出现足够诱因引发市场人士进行套息交易,驱使资金逐渐从港元流向美元,因此港元汇率偏弱是正常现象。

股债怎么走?

股市方面,美股三大指数集体收涨,道指涨303.70点,涨幅为1%,报30668.53点;纳指涨270.81点,涨幅为2.5%,报11099.16点;标普500指数涨54.51点,涨幅为1.46%,报3789.99点。

但中信证券(行情600030,诊股)研报认为,预计年内加息终点或在3.25%附近,后续更大幅度加息或难出现,不确定性落地后,美股市场可能迎来阶段性喘息,但衰退风险仍利空美股。

截至11:30,亚太主要股市集体上涨。日经225指数涨1.47%,报26714.87点,韩国综合指数涨1.56%,报2485.68点;澳洲标普200指数涨0.44%,报6630.30点;新西兰NZX50指数涨0.9%,报10731.93点。

香港恒指高开低走午盘跌0.4%,科技指数跌0.56%。

A股红盘震荡,两市超3600股飘红。截至午盘,沪指涨0.25%,报3313.53点;深成指涨1.04%,报12263.50点;创指涨1.44%,报2612.22点。教育、造纸、养殖业板块涨幅居前,煤炭、证券、油气开采及服务板块跌幅居前。

前海开源基金首席经济学家杨德龙告诉“V观财报”(微信号ID:VG-View),不必过于担心美联储加息,美联储加息缩表主要是为了应对美国高通胀,对于A股市场影响并不大。杨德龙还分析,美股处于历史估值高位,A股处于历史估值底部,两个市场位置不同,这也意味着,美股今年可能会出现大幅杀跌。

李大霄表示,美联储加息75个基点符合预期,大幅反弹情理之中,对A股的强烈拖累作用暂告一段落,短期靴子落地有助于A股上涨。他提到,外资大量流入助力A股走强,外资流入133亿,近11个交易日第四次单日超百亿,一般来说,外资流入超百亿容易走牛。昨天成交量接近1.3万亿,一般来说,行情从底部初起,超万亿次数比较多就容易走牛。

李大霄还指出,半年线就像横盘在牛市前面的一条大江,虽然多方部队冲锋不会一蹴而就,但昨天已经发动了第一次冲锋,而且是冲过去之后主动撤退,今天有望部署第二轮冲锋。只要多冲几次,总能够水滴石穿。

华泰证券研报提示,流动性层面需要提防北向资金净流入减少。前期受制于A股的赚钱效应与信心不足,外资主动资金趋于流出,不过近期情况略有好转,外资主动资金转为净流入。尽管中美经济错位,美国进入类滞胀周期,但中国经济逐步好转是趋势,内部宏观流动性较为充裕,融资需求较强,支撑A股走出独立行情。

债市方面,广发固收认为,美债利率经过近期快速上行,美债利率曲线与我国国债利率曲线出现全面倒挂。这种倒挂反映中美货币政策方向的差别,本质在于疫情后,中国经济领先于美国恢复,使得中国经济周期领先于美国。近期美债利率的快速上行,对国内债市的影响也有限,中国国债利率波幅并未出现明显放大。

相关文章

猜你喜欢

今日头条

图文推荐

精彩文章

随机推荐