中证1000股指期货及期权上市啦!一文带你了解基础知识

来源:美尔雅期货研究院 2022-07-22 12:23:11

标的介绍

中证1000股指期货、期权合约是以中证1000指数为标的的股指期货、期权合约。中证1000(000852)指数于2014年10月17日发布,选取中证800指数样本以外的规模偏小且流动性好的1000只证券作为指数样本,与沪深300和中证500等指数形成互补。指数样本每半年调整一次,样本调整实施时间分别为每年6月和12月的第二个星期五的下一交易日,每次调整的样本比例一般不超过10%。

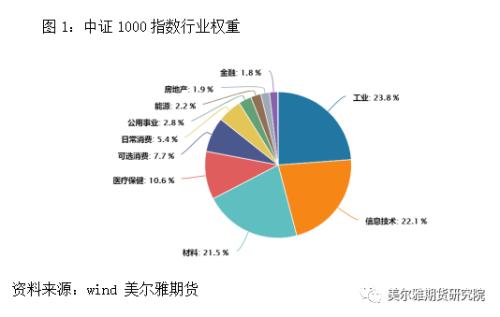

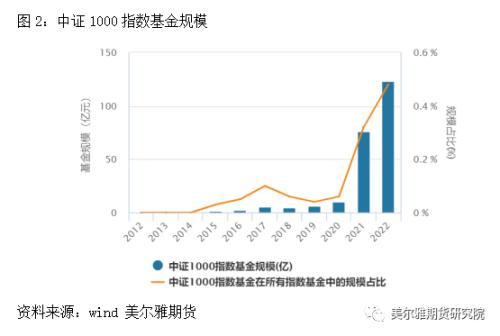

中证1000指数流动性较好、价格连续,近三年该指数成份股日均换手率在2%左右。另外中证1000指数抗操作性较强,指数成份股权重分布较为分散,前十大权重股总权重为4.88%;且行业分布较为均匀,最大权重行业为工业行业、占比23.8%,其次信息技术、材料、医疗保健、可选消费分别占比22.1%、21.5%、10.6%、7.7%。与中证1000指数相关的基金规模达到了122.96亿元,中证1000指数基金在所有指数基金中的规模占比达到了48%。

由此看来,中证1000指数具有流动性较好、行业分布均匀、抗可操作性强、基金规模较大等特点。随着国家经济转型、鼓励科技创新等政策出台,中小企业的价值投资凸显,中证1000期货期权合约的上市,为机构投资者和个人投资者提供了风险对冲对冲工具,有利于股票市场的稳定性、改善中小市值融资环境、利于中小企业持续经营。

合约规则

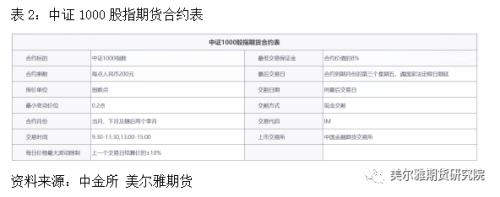

中证1000股指期货首批上市合约为2022年8月合约(IM2208)、2022年9月合约(IM2209)、2022年12月合约(IM2212)和2023年3月合约(IM2303)。中证1000股指期货合约乘数设为每点人民币200元,对应合约规模约为140万元左右,已上市的股指期货合约规模约在92万元到135万元人民币之间。中证1000股指期货各合约最低保证金是合约价值的8%,上市初期的交易保证金标准为15%。对沪深300股指期货、中证500股指期货、中证1000股指期货和上证50股指期货的跨品种双向持仓,按照交易保证金单边较大者收取交易保证金。

中证1000股指期货各合约限价指令的每次最大下单数量为20手,市价指令的每次最大下单数量为10手。中证1000股指期权各合约限价指令的每次最大下单数量为20手。中证1000股指期货各合约的手续费标准暂定为成交金额的万分之零点二三,申报费为每笔1元。申报是指买入、卖出及撤销委托。中证1000股指期货各合约的平今仓交易手续费标准为成交金额的万分之三点四五。

中证1000股指期权首批上市合约月份为2022年8月(MO2208)、2022年9月(MO2209)、2022年10月(MO2210)、2022年12月(MO2212)、2023年3月(MO2303)和2023年6月(MO2306)。中证1000指数期权合约乘数为每点100元,中证1000股指期权各合约的保证金调整系数为15%,最低保障系数为0.5。同一客户某一月份中证1000股指期权合约单边持仓限额为1200手。中证1000股指期权合约的手续费标准为每手15元,行权(履约)手续费标准为每手2元。交易所暂不收取中证1000股指期权合约的申报费。

中证1000股指期权做市商可以在交易日9:30-15:00,通过会员向交易所申请双向期权持仓自动对冲平仓,自动对冲平仓暂不收取手续费,申请后持续有效。做市商也可以在上述时间申请取消自动对冲平仓。做市商所有月份中证1000股指期权合约单边持仓限额为15000手。做市商所有月份中证1000股指期货合约单边持仓限额为4800手。

业务应用

套期保值。无论是中证1000股指期货还是中证1000股指期权,对于中证1000指数的股票投资者来说,均可以在预计风险发生或者是为了稳定持仓成本的情况下选用衍生品工具进行套期保值。尤其是在今年上半年股市处于单边下跌的行情之下,对于大规模资金的中长期投资者来说,利用股指期货进行套利保值可以进行风险对冲,对于资金规模较小的投资者来说,选择股指期权也可以达到同样的效果。

套利交易。中证1000股指期货、期权合约上市之后,丰富了衍生品套利策略。常见的期货套利策略包括期现套利、跨期套利、跨品种套利,中证1000股指期货合约的上市丰富了跨期套利和跨品种套利,在市场风格轮动的情况,可以选择跨品种套利,并且相对于单边策略来说,套利交易的风险可控、保证金具有优势、盈利曲线相对稳定。常见的期权套利策略包括适用于趋势行情的垂直套利(牛市看涨期权、牛市看跌期权、熊市看涨期权、熊市看跌期权)和适用于震荡行情的跨市套利(买入跨式套利、卖出跨式套利)和宽跨市套利(买入宽跨式套利、卖出宽跨式套利),中证1000股指期权合约丰富了股指期权的套利策略,更好的满足了中小市值投资者对于衍生品的需求。

预测标的指数。股指期权合约除了具有保险、套期保值、套利交易、直接替代标的投资等优势外,同时还具有预测标的指数的功能,其交易量、交易价格、持仓量等反映出投资者对标的指数未来波动的共识,能够作为技术指标预测标的未来走势。交易价格能反映出买卖双方对隐含波动率的共识,反映出市场对于标的未来价格波动的预期。期权合约的上市有助于现货市场的稳定性。

影响因素

从图3可以看到中证1000指数和中证500指数以及上证指数的相关性比较高,适用于同一个宏观分析体系,不同时期风格可能有一定的区别,影响中证1000指数期货合约价格的主要因素包括国际环境、国内宏观经济基本面以及国内宏观政策、股市流动性、企业盈利和估值情况、市场风险偏好和市场情绪等因素。

影响中证1000股指期权合约的因素主要有中证1000指数价格、期权行权价格、距离到期的时间、波动率、短期利率水平和股息率等因素,期权合约价格的因素与期货、指数价格息息相关。

7月份在宏观经济复苏担忧、宏观政策预期降温、海外加息扰动仍存、资金盈利兑现等因素的影响下,国内市场风偏降温,中证1000指数有所回调,预计短期在风险因素落地之前,指数及期货震荡整固的可能性较大。

相关文章

猜你喜欢

今日头条

图文推荐

精彩文章

随机推荐