中证1000股指期货与股指期权挂盘合约及基准价确定

来源:CFC大宗商品研究 2022-07-22 11:23:59

摘要

中证1000股指期货及期权将会在明日(7月22日)上市,在今日晚间中金所公布了《关于中证1000股指期货和股指期权首批上市合约挂盘基准价的通知》。根据期货(IM)及期权(MO)挂牌基准价测算,基本符合我们的预期:1.中证1000年化贴水率显著高于其他三大期指,当月、下月、当季、下季合约年化贴水率分别为-10.32%、-7.94%、-6.18%、-5.99%;2.所有中证1000期权隐含波动率均值为25.06%,波动率呈现近低远高的形态,各期限平值合约隐含波动率在21%-25%之间,当月平值IV为21.96%,下月平值IV为23.72%,下下月平值IV为24.45%,当季平值IV为24.28%,下季平值IV为24.42%,下下季平值IV为24.05%,整体处于合理预期水平。

风险提示:历史统计失效。

1

中证1000股指期货

从IM四个合约挂牌基准价来看,年化贴水率与我们的预期相符,显著高于中证500年化贴水率,主要成因还是在于中证1000指数成份标的中的融券覆盖率较低,期指升贴水无限接近无套利空间的下沿。我们按照7月21日中证1000指数收盘价计算四类合约的年化贴水率,当月、下月、当季、下季合约年化贴水率分别为-10.32%、-7.94%、-6.18%、-5.99%,计算关键假设:到期日和到期时间精确到分钟,按照自然日计算到期间距。

2

中证1000股指期权

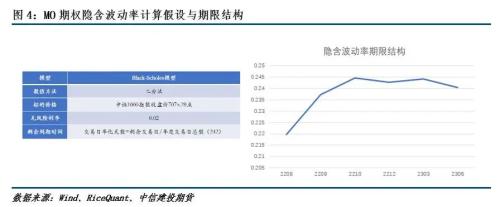

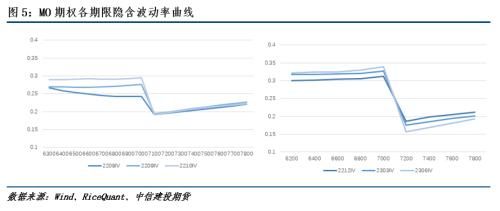

标的中证1000指数20日历史波动率为19.88%。从统计结果来看,所有期权合约隐含波动率在9%-40%之间,平均值为25.06%,高于历史波动率约5%。其中相同期限和行权价的看跌期权隐波整体显著高于看涨期权。从平值期权来看,各期限隐含波动率在21%-25%之间,当月平值IV为21.96%,下月平值IV为23.72%,下下月平值IV为24.45%,当季平值IV为24.28%,下季平值IV为24.42%,下下季平值IV为24.05%,整体处于合理预期水平。

根据中证1000股指期权各合约的挂盘基准价,我们采用如下计算方法和参数设置计算了各合约的隐含波动率。

相关文章

猜你喜欢

今日头条

图文推荐

精彩文章

随机推荐