光期研究:中证1000股指期货上市首日策略报告

来源:光大期货研究所 2022-07-22 11:22:55

主要观点

挂牌价:7月22日上市的中证1000股指期货合约与对应基准价分别为:IM2208合约的挂盘基准价为7018.8点,IM2209合约的挂盘基准价为6988.8点,IM2212合约的挂盘基准价为6898.8点,IM2303合约的挂盘基准价为6798.8点。

合约内容:中证1000股指期货合约内容与6月22日公布的征求意见稿基本一致,中金所对合约保证金与其他费用进行进一步明确,中证1000股指期货各合约上市初期的交易保证金标准为15%,高于现有的中证500(14%)、沪深300(12%)与上证50(12%)的保证金水平,单张保证金价值高于其他股指期货品种。除此之外中证1000股指期货合约的内容与其他品种基本一致。

中证1000指数特征:中证1000指数以偏小市值的上市公司为主,成长类科技行业权重相对较高;市场表现上换手率与振幅相对较高,高波动特征明显。其市场表现与上证50和沪深300相对独立,与中证500、国证2000指数相似度较高。

中证1000指数配置价值:当前中证1000多维度的估值水平位于历史相对低位,而分红水平优于历史平均水平,随着全面实行注册制推进,未来中小市值公司数量仍将进一步提升,未来其流动性随着套保对冲工具的推广有望得到大幅改善,估值存在修复空间,凸显了中证1000指数的配置价值。

以中证1000为标的基金规模增长空间广阔:当前以中证1000为标的基金规模较上50/300/500等宽基指数相对偏低,随着套保工具的上市与配置价值的凸显,未来以中证1000为标的的基金规模有望大幅提升。

策略:基于中证1000度交易性与配置性特征,中短线交易性策略关注1):周度换手率大幅回落、成交比例大幅回升后一周的交易性机会;2)基差涨跌背离策略。中长期配置策略可关注未来以中证1000为标的的主被动基金规模增长速度,逢低布局。

一、首批上市合约信息

中国证监会已正式批准中国金融期货交易所上市中证1000股指期货和股指期权合约。中证1000股指期货和股指期权合约自2022年7月22日(星期五)起上市交易。本专题针对中证1000股指期货合约上市与中证1000指数相关信息进行梳理,并提供相关参考意见。

根据中国金融期货交易所7月21日通知,7月22日上市中证1000股指期货合约与对应挂盘基准价分别为:

Ø 中证1000股指期货IM2208合约定于2022年7月22日上市交易,IM2208合约的挂盘基准价为7018.8点。

Ø 中证1000股指期货IM2209合约定于2022年7月22日上市交易,IM2209合约的挂盘基准价为6988.8点。

Ø 中证1000股指期货IM2212合约定于2022年7月22日上市交易,IM2212合约的挂盘基准价为6898.8点。

Ø 中证1000股指期货IM2303合约定于2022年7月22日上市交易,IM2303合约的挂盘基准价为6798.8点。

二、中证1000股指期货合约

中证1000股指期货正式合约

中证1000股指期货首批上市合约为2022年8月合约(IM2208)、2022年9月合约(IM2209)、2022年12月合约(IM2212)和2023年3月合约(IM2303)。交易保证金方面,中证1000股指期货各合约上市初期的交易保证金标准为15%。对沪深300股指期货、中证500股指期货、中证1000股指期货和上证50股指期货的跨品种双向持仓,按照交易保证金单边较大者收取交易保证金。交易指令限制方面,中证1000股指期货各合约限价指令的每次最大下单数量为20手,市价指令的每次最大下单数量为10手。在相关费用方面,中证1000股指期货各合约的手续费标准暂定为成交金额的万分之零点二三,申报费为每笔1元。申报是指买入、卖出及撤销委托。中证1000股指期货各合约的平今仓交易手续费标准为成交金额的万分之三点四五。中证1000股指期货交割手续费至2022年12月31日止减半收取。

持仓限额方面,同一客户某一月份中证1000股指期权合约单边持仓限额为1200手(在不同会员处持仓合并计算)。在做市商方面,中证1000股指期权做市商可以在交易日9:30-15:00,通过会员向交易所申请双向期权持仓自动对冲平仓,自动对冲平仓暂不收取手续费,申请后持续有效。做市商也可以在上述时间申请取消自动对冲平仓。做市商所有月份中证1000股指期权合约单边持仓限额为15000手。做市商所有月份中证1000股指期货合约单边持仓限额为4800手。交易所将加强做市商梯队建设和精细化管理。

中证1000与其他股指期货正式合约对比

前面一个部分已经列举了中证1000股指期货合约的内容与细节,该部分将把中证1000合约与股指期货品种合约进行对比。中证1000股指期货合约与其他股指期货合约的主要区别在于保证金标准,中证1000股指期货各合约上市初期的交易保证金标准为15%,IM合约保证金高于现有的中证500(14%)、沪深300(12%)与上证50(12%)的保证金水平。根据挂牌价计算,IM2208合约按照挂盘基准价7018.8元计算,一手对应保证金为210564元,为当前所有股指期货品种中保证金价值较高的。

三、中证1000指数期货配置性与交易性特征

中证1000指数特征

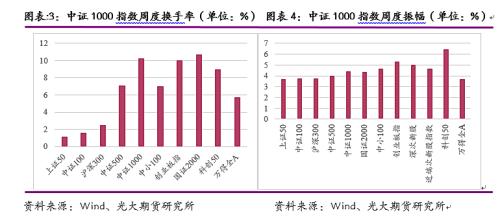

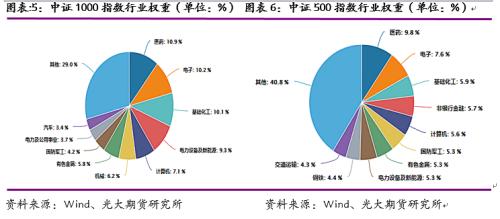

从权重股市值与行业属性看,中证1000指数的成分股多为中小市值品种,有别于上证50与沪深300的中大市值品种。行业上,中证1000的权重行业以医药、电子、基础化工与计算机等偏成长类行业为主,与上证50和沪深300权重行业相对集中、价值类行业权重比例相对较高的表现有所不同,较中证500指数的小盘特征更明显。

从交易属性上看,在所有宽基指数中,中证1000指数的换手率与振幅相对较高,高波动特征相对明显,随着对应期货、期权等对应套保、对冲工具的上市与推广,资金对于指数与对应指数、资产组合波动较大的担忧也将得到缓解,有利于提升资金,特别是机构类资金对于中小型个股与指数的配置意愿。

中证1000指数配置价值凸显

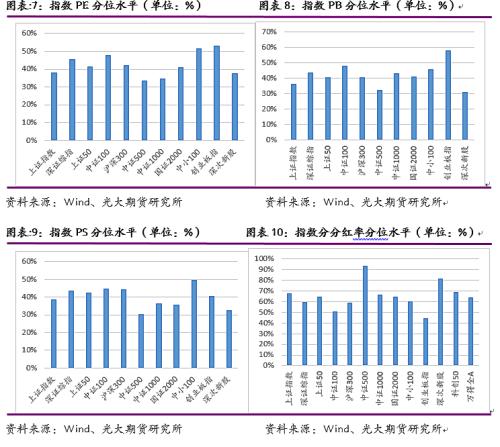

从当前的估值水平看,中证500与中证1000指数是所有宽基指数中估值水平相对较低的,均处于历史相对低位,且中证1000的分红水平处于历史偏上水平,从估值维度看较其他指数性价比相对较高,未来其流动性随着套保对冲工具的推广有望得到大幅改善,估值存在修复空间。

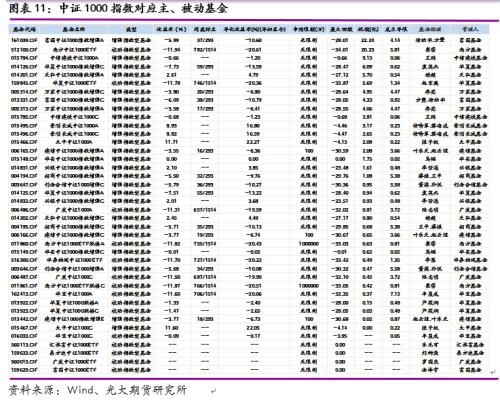

当前全市场以中证1000位标的的主、被动基金规模在百亿水平,较其他宽基指数规模相对较低,除了前面提到的配置价值外,随着股票发行注册制推进深入,未来中小市值公司数量仍将快速增长,伴随着套保对冲工具上市、完善,以中证1000为标的的主、被动基金规模有望迎来扩张。

中证1000与各类指数关系

从中证1000与各类指数的横向比较可以发现,在指数表现上中证1000与中证500、国证2000表现的相关性最明显,其中中证1000与国证2000指数的相关性最优,与上证50与中证100具有轻微负相关性。从成交活跃度看,中证1000与国证2000具有明显正相关性,与上证50、中证100与沪深300具有明显的负相关性。各类指数涨跌与活跃度之间的分化凸显了中证1000指数存在风格轮动中的作用,当时结构性行情显著、中小盘风格特征突出阶段,中证1000股指期货具有明显的交易性优势。

四、投资策略建议

基于中证1000指数的交易性特征、与其他指数的关系以及其配置价值,我们对投资者提出以下相关投资建议:

中短周期交易性机会参考:

1.中证1000指数是所有宽基指数中换手率、振幅相对较高的品种,换句话说,其涨跌对于市场资金变化相对敏感,以此为逻辑可以换手率、成交状况关注中证1000周度周期的交易性机会。

2.我们在过去的报告中具体解释过基差涨跌背离策略在IF/IC/IH品种上的运用,其胜率整体高于60%,对于特定的品种的特定方向有接近70%的胜率,该类策略在IM上市后或仍将奏效,值得关注;

中长期配置性机会参考:

前面部分已经明确了当前中证1000指数在所有宽基指数中的性价比相对较高,配置价值凸显,而与此同时以中证1000为标的的主被动基金规模整体在百亿水平,明显低于50/300/500对应基金,增长空间巨大,未来随着流动性改善,中证1000指数具有估值提升的空间,因此存在布局中证1000的配置性机会。

相关文章

猜你喜欢

今日头条

图文推荐

精彩文章

随机推荐