铝周报:疫情缓解后需求回暖,但长期供给压力逐步抬升

来源:混沌天成研究 2022-05-30 11:22:10

观点概述:

供给端,当前随着欧洲天然气价格回落,欧洲电价也有所回落,欧洲电解铝减产规模暂未有扩大迹象;但鉴于电价仍在相对高位,俄乌冲突下西欧能源干扰持续,前期减产产能也未能复产。近日海德鲁公司表示,除非斯洛伐克政府通过碳补偿计划提供财政援助,否则该公司在年底电力合约到期时可能不得不关闭其在斯洛伐克拥有多数股权的铝冶炼厂。另外,下半年海外需关注巴西ALumar及加拿大Kitimat铝厂的复产对前期西欧减产产能的弥补。国内方面,当前我国出口至俄罗斯氧化铝有所增加,对俄乌冲突带来的俄铝氧化铝缺口有所弥补,关注后期俄罗斯出口至我国铝锭量是否增加。国家力保旺季电力供应稳定以及云南放开用电负荷下,后期我国电解铝投、复产或仍较为顺利,因此国内供应端带来的长期利空压制仍在。

需求端,虽然5月后上海逐步复工复产,但复工复产对铝需求拉动仍较缓慢,电解铝和铝棒去库幅度不及历史同期;后期随着上海逐步解封,短期国内原铝需求将边际继续回升。另外,近期国内经济刺激力度不断加码,后期消费意愿仍是关键,关注下半年财政发力是否对消费预期形成改善。4月铝材出口仍在高位,但目前海外订单有下滑迹象,根据Mysteel,随着海外囤货接近尾声,预计我国5月铝板带片和铝箔出口都会出现一定下降。海外制造业PMI仍位于荣枯线以上,但随着利率上升对投资的抑制,后期海外对铝锭等原材料的补库需求或逐步放缓。

总体看,虽然近期上海和北京疫情明显好转,短期原铝需求将边际缓慢回升,但同时,经历上半年快速投、复产,全国原铝产能已至高位,下半年供给压力也将不断增加。长期来看,铝需求回暖力度或不及供给,铝价格中枢或将下移。建议长线持偏空思路,下方关注广西地区网电成本支撑。

策略建议:

单边:长线逢高做空

风险提示:

俄乌冲突升级、欧洲继续减产;

疫情防控政策显著放松;

国内开始减产或投产不及预期;

其他宏观风险

一

铝行业一周要闻回顾

1、在没有碳补贴的情况下海德鲁可能会关闭斯洛伐克铝冶炼厂

据外媒报道,近日海德鲁公司表示,除非斯洛伐克政府通过碳补偿计划提供财政援助,否则该公司可能不得不关闭其在斯洛伐克拥有多数股权的铝冶炼厂。海德鲁发言人Halvor Molland表示:“当Slovalco铝冶炼厂的电力合同在今年年底到期时,保持Slovalco铝厂的铝生产将变得更具挑战性。”Molland表示:“包括德国、挪威和荷兰在内的许多国家都选择向铝生产商提供碳补偿,而斯洛伐克却没有。Slovalco铝冶炼厂为斯洛伐克供应50%的铝,拥有500名员工。”(天下铝讯)

2、云南放开用电负荷支持电解铝投产

2022年5月20日,云南电网有限责任公司发布了《关于放开大理、文山地区前期受限电解铝用电负荷的通知》。主要内容为:近期,云南省来水情况好于预期,大理黄坪片区小电发电能力持续增加,就地平衡后,地区用户下网需求减少,结合文山500kV天星变二期计划6月20日投产等利好因素,当前至汛期结束,已具备条件放开大理地区前期间因500kV黄坪变主变供电能力不足限制的35万kW负荷(云南铝业有限公司大理溢鑫项目19万kW、云南其亚金属有限公司16万kW)及文山地区云南宏泰新型材料有限公司负荷(一期A系列第三段20万kW、二期150万kW)。经专班综合研判,决定自即日起全面放开大理、文山地区以上电解铝企业用电负荷。同时请州市政府督促企业落实产能指标置换相关工作,合力保障云南铝业有限公司大理溢鑫项目电解铝产能按计划恢复,确保云南宏泰新型材料有限公司二期顺利投产。(电解铝)

3、中国铝业(行情601600,诊股):印尼限制出口对公司影响,以支持印尼国内矿业下很小

铝土矿(出口禁令)对我们企业影响不太大,因为公司现在铝土矿在几内亚有Boffa铝土矿项目,Boffa铝土矿项目一期已经达产达效达标了,对铝土矿(产量)是有支持作用的。2014年之后印尼出台原矿出口禁令,铝土矿被禁止出口,仅允许在当地进行加工后对外出口,2017年后出口政策放宽,之后虽然印尼对中国铝土矿出口量整体呈现增长的态势,但国内铝土矿来源大国已向几内亚倾斜,其次是澳大利亚。据统计,目前在印尼有明确行动建氧化铝厂的中国企业有魏桥、锦江、南山,项目年产能分别是200万吨,80万吨,200万吨。(中国铝业)

4、俄铝称几内亚铝土矿罢工“非法”

上海金属网讯:外电5月26日消息,工会领导人Yamoussa Bangoura告诉路透社,俄罗斯铝业公司的几内亚铝土矿公司(COBAD)的工人周四举行了罢工,COBAD的生产因为罢工而停止。COBAD的工人要求更好的工作条件和加薪。Bangoura称,在周三于COBAD管理层的谈判没有结果后,工人们决定罢工。俄铝称此举是非法的。根据矿业部的数据,2021年COBAD的铝土矿产量为359万吨,由于俄乌事件,COBAD在今年3月份停止从几内亚出口铝土矿。(SHEMT)

二

供给端:云南放开用电负荷,原铝供给稳步上升

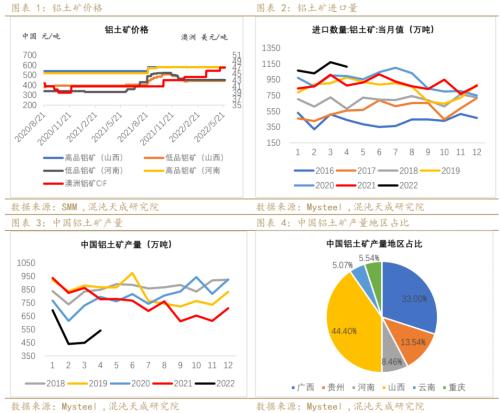

1、铝土矿:本周铝土矿价格持稳。4月中国铝土矿产量541.19万吨,同比下降30.34%;4月进口1113.11万吨,同比增长27.1%。

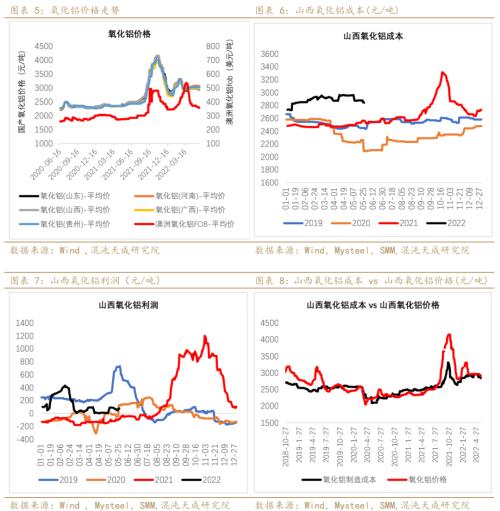

2、氧化铝:本周国内氧化铝价格小幅下调,澳洲氧化铝价格小幅回落,氧化铝进口亏损缩小;

4月氧化铝进口量7.35万吨(同比-68.74%),出口量16.77万吨(同比+1827.6%,主要出口到俄罗斯),净进口量-9.42万吨(同比-141.61%);

根据SMM,中国4月氧化铝日均产量20.67万吨,同比增5.05%,环比增1.04%,随着产能逐步释放,国内氧化铝产量已达历史高位;

天然气、液碱成本下降,氧化铝成本小幅下降至2843/吨,利润小幅回升至76元/吨,氧化铝生产维持微利状态,成本支撑较强,限制氧化铝价格回落幅度。

3、预焙阳极与动力煤:本周预焙阳极价格持稳;随着下游逐步复工复产,以及随着旺季到来电厂日耗回升,电厂补库下,动力煤价格受一定支撑。同时,国家增产保供力度增加,煤价调控力度也在加强,发改委5月27日会议上对多地企业不严格履约不执行合理价格情况进行通报批评,煤价旺季上行空间也受到严格制约。

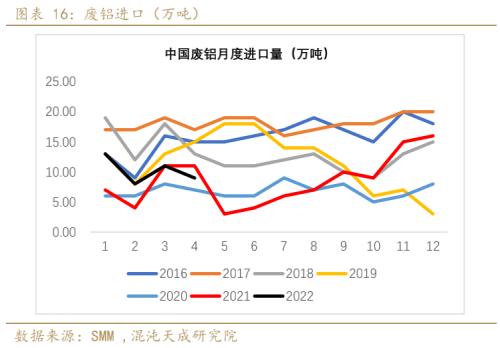

4、废铝进口:2022年4月废铝进口量9万吨,环比降2万吨。疫情使废铝供给受到较大影响。

5、电解铝:供应压力长期存在;复工复产下,国内需求边际回暖

1)、电解铝利润:4月中旬后随着铝价下跌,而成本坚挺,电解铝生产利润明显回落,广西地区(成本最高,为参考边际)现金利润降至亏损边缘。根据Mysteel,4月全国电解铝生产完全成本为16673元/吨,较3月回升407元/吨;现金成本为15016元/吨。随着5月下旬铝价小幅回升,氧化铝价格小幅回落,电解铝利润有所修复。测算当下广西网电铝企现金成本约19741元/吨,现金利润约为1059元/吨。

旺季来临,动力煤需求有支撑;氧化铝成本支撑也较强,价格回落空间有限,预计后期电解铝生产成本对铝价起一定支撑。

2)、电解铝产能

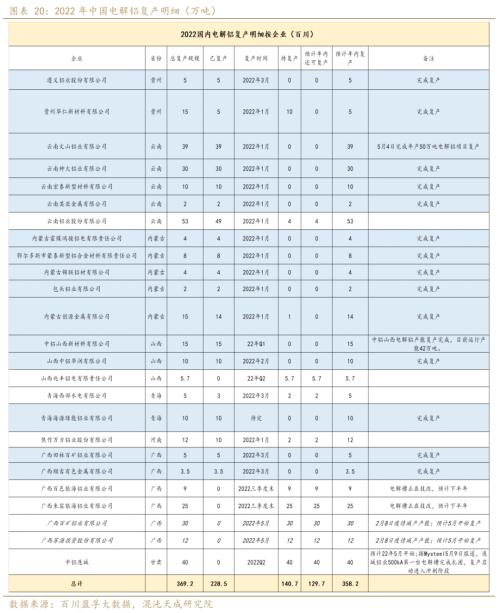

减产方面,今年2 月 8 日,广西吉利百矿电解铝厂因疫情扩散,电解员工被全员拉走隔离导致电解槽被迫停产,减产42万吨产能,预计将在三季度完成复产。5月13日下午,云南某铝厂发生生产事故,该铝厂建成产能42万吨,2个系列,一共6段。该铝厂其中一个系列事故前运行产能16万吨左右,出事故系列为21万吨的运行产能,整体影响不大,预计后期将逐步复产。

复产方面,云南基本复产完毕,下半年产能主要增量在广西、甘肃、内蒙、及贵州,由于广西、贵州地区生产成本较高,后续投产进度是否随利润下降而放缓需密切留意。截至5月6日, 22年已复产产能达228.5万吨。目前已计划/开启复产产能中,还有约129.7万吨产能待复产。

投产方面,今年潜在投产产能共260万吨,目前已投产131万吨,待投产129万吨。

合计待增产能(投产+复产)258.7万吨(包含置换产能)。

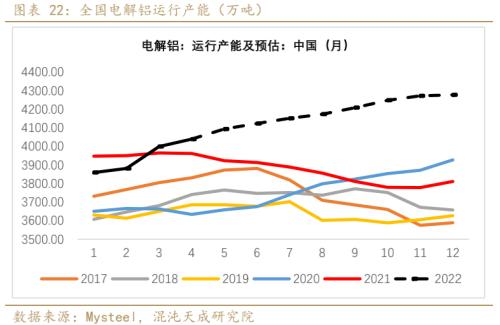

根据Mysteel,2022年4月中国电解铝运行产能4038.9万吨,环比3月(3998.9万吨)增加40万吨,同比去年4月(3961.4万吨)增加77.5万吨(2%)。预计后期电解铝产能仍将稳步增长,若后期投、复产顺利,除去置换产能,至年底总产能或将达到4277万吨。

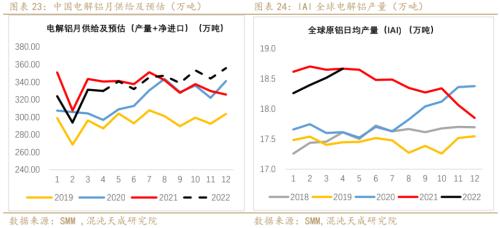

3)、电解铝产量:SMM数据显示,2022年4月(30天)中国电解铝产量329.8万吨,同比由减转增,增加1.48%,日均产量10.99万吨,环比增长2.8%;根据IAI,4月全球电解铝日均产量环比增0.8%,同比持平%;海外电解铝日均产量环比降0.5%,同比降1.41%。4月西欧电解铝日产环比降0.3%,中东欧环比降1.7%。欧洲电解铝日均产量环比降1.1%,同比降7.2%,处于历史同期低位。

4)、进出口:

近期外强内弱格局有所缓解,电解铝进口亏损持续缩小。俄乌冲突下,海外通胀居高不下,美联储加息预期下,海外生产制造扩张及补库需求下降,海外需求虽短期仍有韧性,但后期或边际回落,对国内的拉动减弱;而国内随着疫情控制,内需刺激,后期需求有缓慢回升可能,后期外强内弱格局或逐步改善。22年4月我国电解铝进口3.49万吨,出口3.2万吨,净进口0.28万吨(同比-98.2%)。

三

需求端:下游复工复产,加工企业开工回升

1、铝材

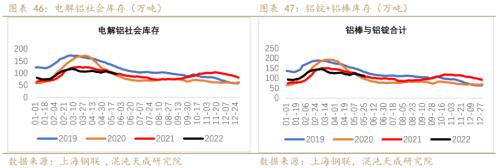

4月国内疫情影响下,下游开工受到极大制约,下滑十分严重。根据Mysteel,4月我国铝棒产量同比下滑7.64%,铝杆产量同比下滑12.88%,铝型材产量同比下滑10.18%,铝板带箔产量同比下滑2.17%。本周铝棒小幅累库,库存周环比增0.05万吨,绝对库存处于历史同期高位。

2、本周铝型材龙头企业开工率66%,环比增3%;铝线缆开工率57.4%,环比持平。

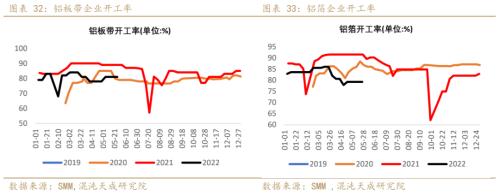

3、本周铝板带龙头企业开工率81%,环比持平;铝箔开工率79.3%,环比持平。

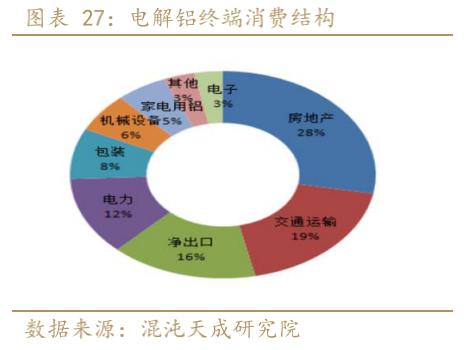

4、终端消费:

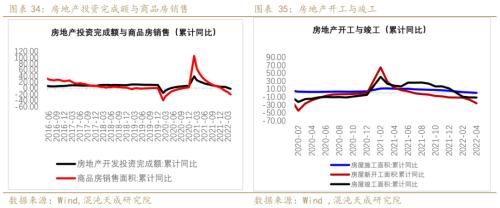

1)、房地产:国家统计局发布的数据显示,中国1-4月房地产开发投资39154亿元,同比增长-2.7%;商品房销售面积39768万平方米,同比下降20.9%;房地产开发企业到位资金48522亿元,同比下降23.6%。

近期地产商债务违约现象使市场对地产担忧加剧,销售决定了地产资金链条是否修复,地产资金链的修复又将传导至竣工及前端拿地新开工,因此后期地产销售、尤其是三四线城市销售是否回升尤为关键。

继融创违约后,国企绿地也出现暴雷;销售疲软叠加国家地产政策坚持“托而不举”下,地产商偿债压力增加。虽然稳地产政策不断, 5年期以上LPR超预期下降15BP至4.45%,但当前居民消费信心不足,降房贷提振不起居民贷款信心,地产高频销售数据仍无起色,后期销售是否回升仍有待观察。

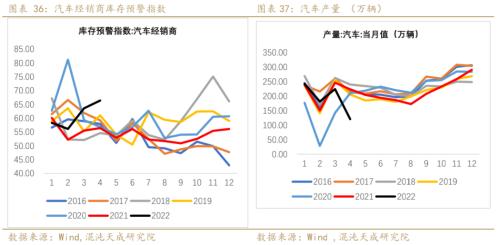

2)、汽车:中汽协发布数据显示:4月汽车产销量为十年来次新低,仅次于武汉疫情爆发时期。4月产销分别为120.5万辆和118.1万辆,环比分别下降46.2%和47.1%,同比分别下降46.1%和47.6%。4月汽车主要产地上海及东北疫情影响下,汽车供应链及生产严重受阻。边际上看,5月随着复工复产,疫情逐渐控制后汽车销售的逐步恢复,汽车生产或环比回升,但力度仍取决于疫情防控措施的变化。4月用铝比重较高的新能源汽车产销依然高于上年同期水平,总体表现较好,当月产销分别完成31.2万辆和29.9万辆,同比分别增长43.9%和44.6%。

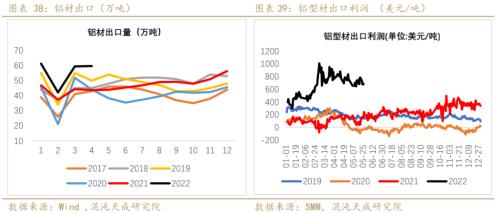

3)、外需:铝材出口利润依旧维持高位。2022年4月未锻轧铝及铝材出口59.69万吨,同比增36.49%。而目前海外订单有下滑迹象,根据Mysteel,随着海外囤货接近尾声,预计我国5月铝板带片和铝箔出口都会出现一定下降。

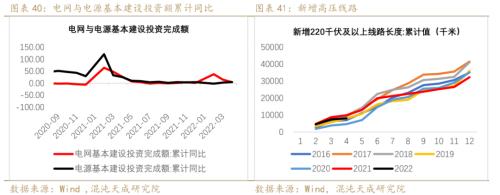

4)、电力:我国1-4月新增220千伏及以上线路长度累积同比下降18.51%;1-4月电网基本建设投资完成额累计同比增长4.7%,电源基本建设投资完成额累计同比增长5.1%。2022年国家电网计划发展总投入5795亿元,其中电网投资5012亿元,同比增长 8.84%,年度电网投资计划首次突破5000亿元。今年,国网计划开工“10交3直”共13条特高压线路。另外,预计今年新增光伏装机将有较高增量。今年1-4月光伏新增装机16.88GW,同比增长138%;其中4月新增装机3.67GW,同比增长110%、环比增长56%。近期传欧盟将斥资3000亿欧元在成员国内所有适合使用太阳能(行情000591,诊股)的公共建筑中安装太阳能,我国光伏组件出口或将得到一定提振。

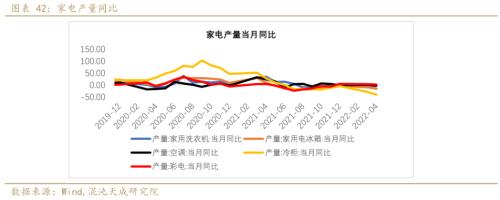

5)、家电:疫情拖累家电消费,4月冰箱、空调、洗衣机产量同比分别下降15.8%、4%、15.8%。据奥维云网(AVC)线下市场监测数据显示,4月白电各品类中,冰箱、冰柜、洗衣机、独立式干衣机和空调线下零售额规模同比分别为-13.4%、40.8%、-28.1%、-4.6%和-24.6%。值得注意的是,疫情带动冷柜需求,冷柜销售逆势上涨。家电出口显著回落;2022年4月中国出口空调574万台,同比下降12.8%;1-4月累计出口2354万台,同比下降5%。4月出口冰箱571万台,同比下降10.8%;1-4月累计出口2118万台,同比下降10.3%。4月出口洗衣机142万台,同比下降28.1%;1-4月累计出口641万台,同比下降19.4%。

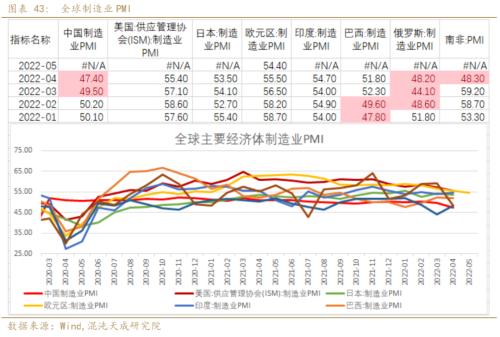

6)、制造业PMI:4月中国制造业PMI降至47.4%,继续处于荣枯线下;美国制造业PMI降至55.4%;5月欧元区制造业PMI降至54.4%。

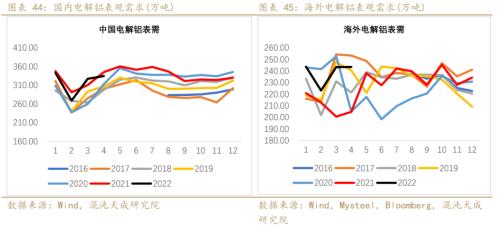

7)、海外铝表需相对中国更加强劲,4月中国铝表需受疫情拖累严重,后期海外拉动或有所减缓。

四

库存与升贴水

1、库存:本周铝锭去库2.9万吨至96.8万吨,电解铝和铝棒去库幅度均不及历史同期,铝锭铝棒合计库存已高于去年同期。

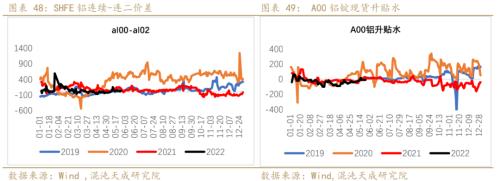

2、月差与升贴水:本周铝现货升水持稳为主。

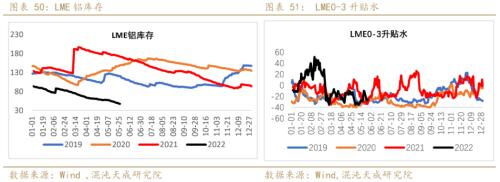

3、LME库存与升水:LME库存持续大幅回落至47.1万吨,处于历史低位。

五

供需平衡表

六

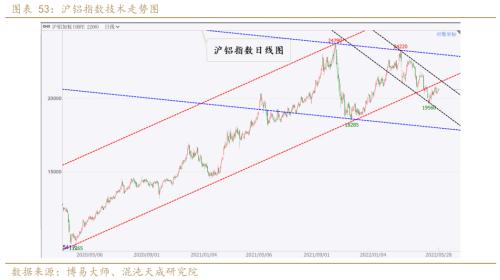

沪铝技术走势图

相关文章

猜你喜欢

今日头条

图文推荐

精彩文章

随机推荐