广发策略:小盘成长股的四条线索

来源:戴康的策略世界 2022-05-18 15:23:50

报告摘要

●成长反弹的两个条件阶段性触发,关注小盘成长股的4条投资线索。我们在5.15《不卑不亢,价值先行》中提出“市场将从过去五个月的泥沙俱下转向具备较丰富结构性机会, 价值先行,其次关注受益于民企信用环境改善、交易不拥挤、前期超跌的小盘成长股(500亿市值以下)”。我们在此前报告中指出成长反弹需看到二条件触发: (1)美债利率能否有阶段喘息?( 5月美联储议息会议鹰派未如预期 );(2)成长赛道的景气预期能否扭转修缮?( 复工复产疫后修复/新能源消费链“稳增长”加码/新兴产业链上游价格回落改善成长赛道的景气预期 )。 我们梳理4条小盘成长的投资线索——

●线索一:美债利率阶段性下行受益(医药/新基建/新材料)。(1)若美债实际利率延续边际回落趋势,医药生物/新基建/新材料领域或最为受益,从历史上看其对于利率回落最为敏感;(2)美债利率若重回3月中旬以来上行趋势,新基建/高端制造/养老领域或受损最小。从历史上其对于美债利率上行的敏感性最低。

●线索二:复工复产疫后供需结构修复(半导体/医药/新能源汽车)。复工复产呈现三条修复方向: 1. 政策驱动先行: 复工复产“白名单”保障部分重点产业先行复工:半导体/医药/新能源汽车; 2. 供需梗阻缓解: 复产复工之下,上海经营占比高的产业受益更为直接:半导体(制造/设计/设备)、医药(CXO/To-C医疗服务)、新能源汽车(整车/零部件)、新能源(风电/光伏电池组件); 3. 出口梗阻缓解: 出口占比高的产业有望受益:半导体(集成电路)、新能源汽车(整车)、消费电子及零部件等。

●线索三:新能源消费链“稳增长”加码/关税到期潜在受益(光伏组件/互联网传媒)。(1)平台经济迎来“困境反转”(4月份游戏版号重启发放), 互联网传媒 释放正面预期;(2)纾困政策有望精准发力。 金属新材料、航空航天 等高库存凸显供需矛盾;(3)“十四五”产业规划陆续出炉(现代能源体系确立+首发生物经济五年规划), 能源安全、生物经济 路径愈加清晰;(4)301关税即将到期(两项行动将分别于今年7月6日和8月23日到期),若关税取消,将加速 光伏组件 出海渗透。

● 线索四:新兴产业链上游材料价格阶段性回落受益(风电/新能源汽车)。(1)钢铁价格回落下的风电产业有望迎来成本缓解,钢铁价格走势与风电行业收益呈现显著相关性;(2)有色金属价格近期边际回落,新能源汽车有望迎来成本端改善。

●风险提示:宏观经济下行压力超预期,盈利环境超预期波动,海外政经环境变化,测算基于现有产业趋势前瞻而来不代表实际结果等。

报告正文

1成长反弹的条件阶段性触发,关注小盘成长股的4条投资线索

我们在5.15《不卑不亢,价值先行》中提出“市场将从过去五个月的泥沙俱下转向具备较丰富结构性机会,价值先行,其次关注受益于民企信用环境改善、交易不拥挤、前期超跌的小盘成长股(500亿市值以下)”。

我们在此前报告中指出:22年价值占优,成长反弹需看到二条件触发。

条件1. 美债利率能否有阶段喘息?(5月美联储议息会议鹰派未如预期)

条件2. 成长赛道的景气预期能否扭转修缮?(复工复产疫后修复/新能源消费链“稳增长”加码/新兴产业链上游价格回落改善成长赛道的景气预期)。

我们梳理4条小盘成长的投资线索——

1.1条件一:美债利率小幅回落,成长风格阶段性反弹

近期美债实际利率边际回落,成长风格阶段性反弹。我们在5.5《美联储紧缩预期缓和对市场的影响》一文中指出5月份美联储缩表计划略不及市场预期,紧缩预期阶段性的缓和有利于风险资产的反弹。

1.2条件二:科技赛道的景气预期阶段性修复,小盘成长股需求改善/成本回落

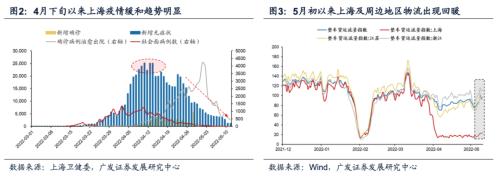

1、上海疫情缓和,生产与销售逐步修复,改善成长股盈利预期

截至5月13日,上海全市9000多家规模以上工业企业复工率已经接近50%,三批“白名单”中的3000多家企业整体复工率超过70%,其中首批666家企业复工率已超过95%;外资企业847家,复工率已达80%。(2)江浙沪货运物流正逐步恢复。4月以来,江浙沪整车货运物流指数上升,全国货运物流指数亦有明显回暖。汽车、医药、电子等重点产业产能持续修复。

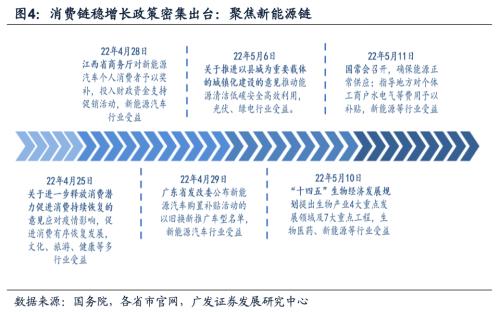

2、新能源消费链“稳增长”密集发力,聚焦科技(小盘成长股)需求修复

消费链稳增长政策密集出台,有望缓和供需格局压力。(1)稳增长政策定调以来,消费链稳增长政策在中央及地方政府密集出台,致力于释放后疫情时代的消费潜力。各地采用奖励、补贴等多种形式鼓励消费,以促进消费稳定、持续增长。(2)如5月6日《关于推进以县城为重要载体的城镇化建设的意见》,推动光伏、绿电等清洁能源的发展,以及近期广东、江西等地对于新能源汽车购置补贴政策等。伴随疫情拐点出现,消费复苏有望缓解此前供需格局的恶化。

3、新兴产业上游材料价格回落,缓和小盘成长股成本压力

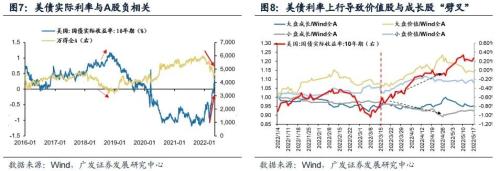

上游钢铁、有色金属等价格边际回落,产业链利润分配或有改善。美元指数走高及海外加息预期压制金属价格及风险偏好,致使国内部分上游资源品与金属价格缺乏支撑。叠加部分资源品如镍、锡等供给改善,且疫情扰动下需求受损及物流受阻,去库压力增大,镍/锡/钴/锌等有色金属价格近期亦有明显回落,或在一定程度上缓和下游环节的成本压力,如新能源汽车、风电等。

1.3把握科技赛道(小盘成长股)的4条主线

科技赛道(小盘成长股)阶段性反弹的2个条件已经出现——

(1)条件一:美债实际利率阶段性回落,将会带来成长风格的阶段性反弹;

(2)条件二:复工复产疫后修复/新能源消费链“稳增长”加码/新兴产业链上游价格回落,将会改善科技成长赛道(小盘成长股)的景气预期。

由此,我们建议把握4条科技成长(小盘成长股)赛道的投资主线——

(1)美债利率阶段性下行受益:医药/新基建/新材料;

(2)复工复产疫后供需结构修复:半导体/医药/新能源汽车;

(3)新能源消费链“稳增长”加码/关税到期潜在受益:光伏组件/互联网传媒;

(4)新兴产业链上游材料价格阶段性回落受益:风电/新能源汽车。

2美债利率阶段性下行受益(医药/新基建/新材料)

2.1美债利率与成长高度相关,美债利率边际回落,成长风格才会受益

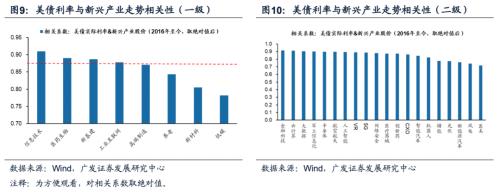

美债利率上行压制成长风格,价值风格持续跑赢。(1)历史上在美债显著变动的区间内,A股和美债利率往往反向而行,当美债实际利率上行时,A股往往下跌,且短期急升对A股的冲击更为明显。(2)3月中上旬至5月上旬期间,美债实际利率快速抬升,价值风格震荡上行,成长风格持续回落,价值股与成长股的“劈叉”明显扩张。

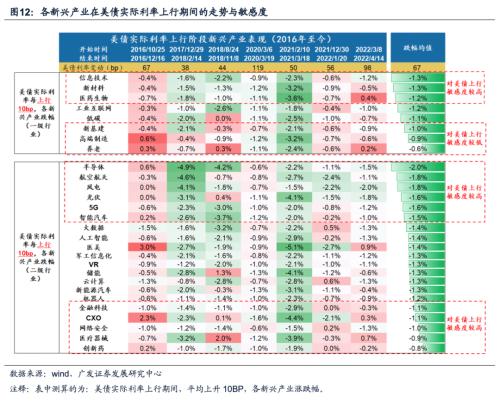

2.2情景一:若美债利率继续回落,受益方向或为医药/新基建/新材料领域

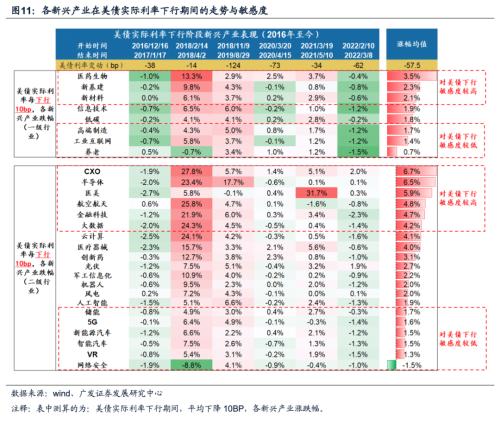

若美债实际利率延续边际回落趋势,医药生物/新基建/新材料领域或最为受益。测算2016年至今,美债利率下行期间各新兴产业表现后发现:(1)美债实际利率下行期间,新兴一级/二级行业基本表现为不同程度的上涨;(2)一级行业中,医药生物/新基建/新材料对美债实际利率下行较为敏感,平均涨幅最多,高端制造/工业互联网/养老行业敏感性较低;(3)二级行业中,CXO/半导体/医美等行业对美债利率下行较为敏感,网络安全/VR/智能汽车等敏感性则相对较低。

2.3情景二:若美债利率趋势上行,最具防御性或为新基建/高端制造/养老领域

美债利率若重回3月中旬以来上行趋势,新基建/高端制造/养老领域或受损最小。测算2016年至今,美债利率上行期间各新兴产业表现后发现:(1)美债实际利率上行期间,新兴一级/二级行业均有不同程度下跌;(2)一级行业中,信息技术/新材料/医药生物对美债实际利率上行较为敏感,跌幅最大,新基建/高端制造/养老敏感性较低;(3)二级行业中:半导体/航空/新能源等对美债利率上行较为敏感,医疗器械/网络安全等敏感性相对较低。

3复工复产疫后供需结构修复(半导体/医药/新能源汽车)

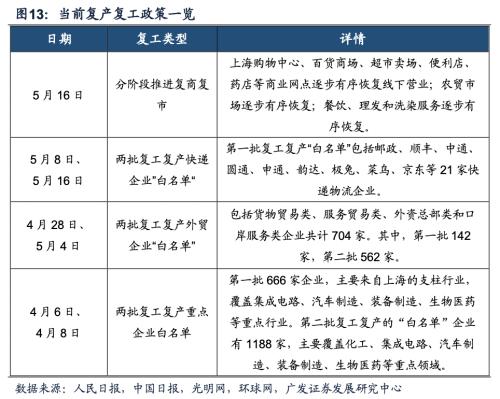

疫情缓和下,上海复工复产政策逐步推进。当前,上海复工复产政策广度不断扩展,呈现重点企业—>;;;外贸、快递企业—>;;;分阶段复商复市的演进脉络。4月,上海公布了两批复工复产重点企业白名单,主要涉及科技制造业。行至5月,复产复工白名单扩展至快递、外贸企业。而自5月16日起,在疫情缓和之下,上海开始分阶段推进复商复市,逐步开始全面复工复产。

因此,疫情管制对于新兴产业的供需抑制有望边际缓和,部分受损产业或迎来修复。

当前来看,上海复工复产可带来三条修复线索——

第一,政策驱动先行:对于部分重点企业,上海发布三批“白名单”,推动其复产复工先行。

第二,供需梗阻缓解:部分较高集中于上海的产业,受疫情防控影响,生产、消费受到梗阻,复产复工之下,梗阻有望疏通。

第三,出口梗阻缓解:上海港口吞吐量为全国第二,部分出口导向型产业的对外贸易受疫情防控梗阻。复产复工之下,贸易有望重启。

3.1方向一:政策驱动先行——半导体、医药、新能源汽车

从复产复工白名单来看,新能源汽车、医药、半导体复产复工相对领先。

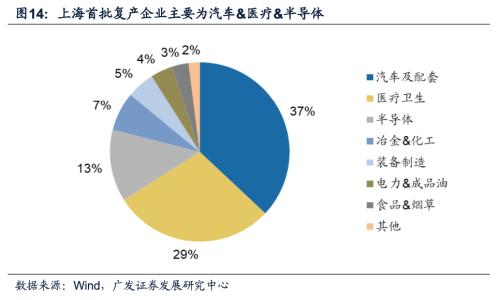

第一,从首批白名单的行业分布来看,汽车、医药、半导体占比较高。(1)上海市首批666家复工复产企业白名单披露了行业属性,其中汽车(多亦为新能源车企)、医药、半导体等新兴产业数量占比超过80%。此批企业复工率已经达95%。(2)从第二批白名单来看,主要覆盖化工、集成电路、汽车制造、装备制造、生物医药等重点领域,前述三个行业亦位列其中。

第二,诸多汽车、医药、半导体上海龙头企业已经复工复产,并带动上下游产业链复苏。据上海经信委:(1)汽车来看,上汽乘用车、上汽通用、上汽大众、特斯拉四家整车企业全面复工,基本实现连续稳定生产,每天下线整车约2000辆,带动上下游1100多家零部件配套企业恢复生产;(2)医药来看,罗氏制药、君实生物(行情688180,诊股)、迪赛诺等重点企业亦了恢复研发生产;(3)半导体来看,中芯国际(行情688981,诊股)、华虹集团等亦带动一批设备、材料、封测等产业链配套企业加快复工。

3.2方向二:供需梗阻缓解——半导体、医药、新能源汽车、新能源

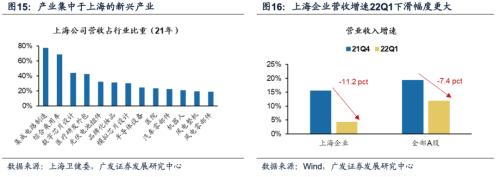

上海占比较高的新兴产业主要集中于半导体、医药、新能源汽车、新能源,

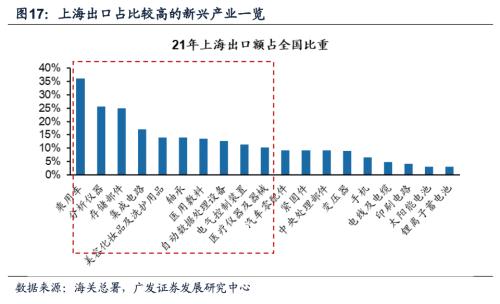

以办公地址在上海来度量,21年上海公司营收占行业比重较高(超过20%)的新兴赛道主要为:半导体(制造/设计/设备)、医药(CXO/To-C医疗服务)、新能源汽车(整车/零部件)、新能源(风电/光伏电池组件)。

上述赛道受制于疫情扰动,22Q1营收增速下滑幅度大于行业整体。但由于产业更多集中于上海,因而在上海复产复工之下,其向上修复弹性亦可能更大。

3.3方向三:出口梗阻缓解——半导体、消费电子及零部件、医疗器械

上海港口吞吐量为全国第二,复产复工之下部分出口链条的贸易梗阻有望缓解。以21年上海出口额占全国比重来度量,出口较集中于上海(占比高于10%)的行业主要有:半导体(集成电路)、新能源汽车(整车)、消费电子及零部件(存储部件/自动数据处理设备)、医疗器械(医疗仪器及器械/医用敷料)、设备仪器(分析仪器/轴承/电气控制装置)。

在复产复工逐步推进、尤其是外贸企业复产复工“白名单”推出之下,出口链条的梗阻有望疏通,上海集中度较高的产业有望迎来更强的修复弹性。

4新能源消费链“稳增长”加码/关税到期潜在受益(光伏组件/互联网传媒)

4.1 方向一:平台经济迎来“困境反转”,互联网传媒释放正面预期

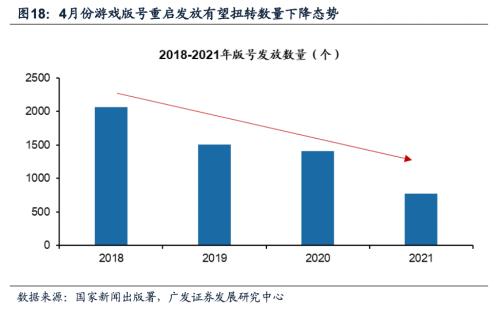

2022年4月29日中央政治局针对互联网平台公司,由“反垄断”“防止无序扩张”“红绿灯”等政策表述正式调整为“健康发展”,提到“完成平台经济专项整改,实施常态化监管,出台支持平台经济规范健康发展的具体措施”,提升了市场关于互联网企业“困境反转”的正面预期。与此同时,据国家新闻出版署,2018-2021年,下发的游戏版号数量逐年下滑,4月份游戏版号重启发放,重启后获批45个游戏版号。

4.2 方向二:纾困政策有望精准发力,金属新材料、航空航天领域需求迫切

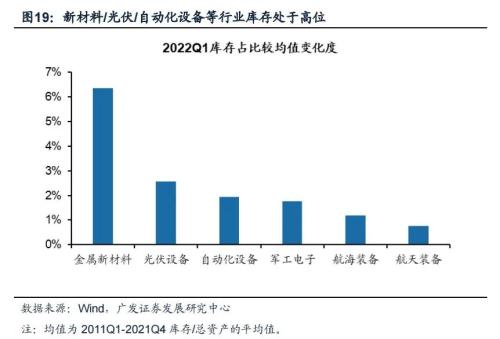

5月5日召开的国常会部署进一步为中小微企业和个体工商户纾困举措。同时,考虑到当前经济形势受疫情扰动,纾困政策有望加码。

军工、新能源、新材料等产业纾困需求迫切。据Wind数据计算,与近10年均值比较,第一,当前新材料、光伏设备等新兴产业库存占比处于高位,供需矛盾凸显。

4.3 方向三:“十四五”产业规划陆续出炉,能源安全、生物经济路径愈加清晰

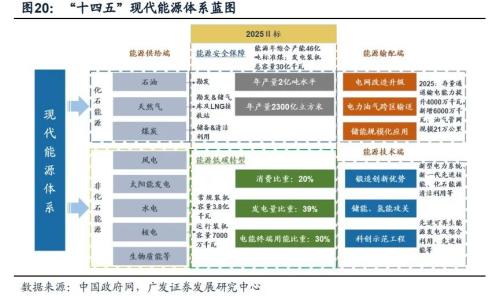

第一,能源安全方面:3月发改委和能源局官网发布了《“十四五”现代能源体系规划》,明确能源安全总目标——2025年标准煤年产量46亿吨以上,原油年产量回升并稳定在2亿吨水平,天然气年产量达到2300亿立方米以上,发电装机总容量达到约30亿千瓦。同时,预计到2025年非化石能源消费比重提高到20%左右,光伏、风电行业景气不减,氢能、储能等技术在政策强力推动下有望获得突破;第二,生物经济方面:5月发改委印发《“十四五”生物经济发展规划》,是我国出台的首部生物经济五年规划,指明了四大重点发展领域——生物医药、生物农业、生物质替代应用、生物安全。至2025年,生物经济总量有望达22万亿元。

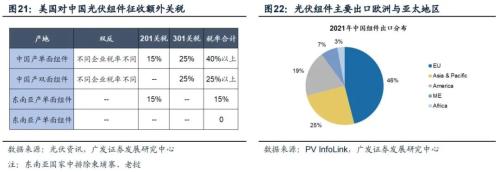

4.4 方向四:301关税或将到期,加速光伏组件出海渗透

据新华社,美国贸易代表办公室(USTR)刊登声明称,2018依据“301调查”对中国加征关税的两项行动,将分别于今年7月6日和8月23日到期。301关税清单主要涉及机械、电子、电气设备、汽车、家电等行业,并加征25%关税,其中包含组件、逆变器和玻璃等多个光伏产品。

若关税到期后不再延续,将促进双玻组件加速渗透。美国是全球第二大光伏市场且是全球组件价格最高的区域,随着301关税到期,双玻组件有201豁免权,最新一次部分企业AD反倾销有望从13.89%改为0,中国出口美国的光伏组件特殊税率降低将凸显竞争优势。

5新兴产业链上游材料价格阶段性回落受益(风电/新能源汽车)

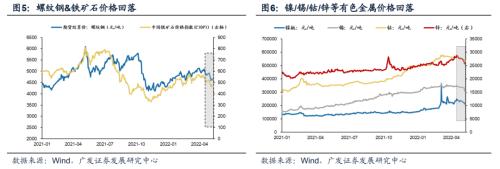

5.1 受益方向一:钢铁价格回落下的风电产业

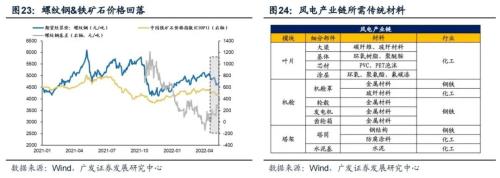

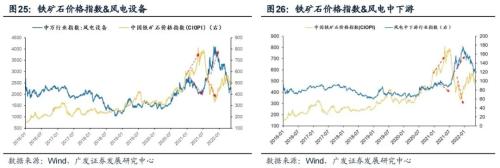

钢铁价格回落下的风电产业有望迎来成本缓解。(1)近期在压减政策抑制以及钢材需求疲软下,铁矿石与钢铁价格出现边际回落;(2)从风电产业链来看,钢铁是其上游重要原材料,2021年钢铁价格进入高位以来,与风电产业尤其是中下游环节呈现显著负相关关系。钢铁价格边际回落有望带来成本端压力缓解。

5.2 受益方向二:有色金属价格回落下的新能源汽车

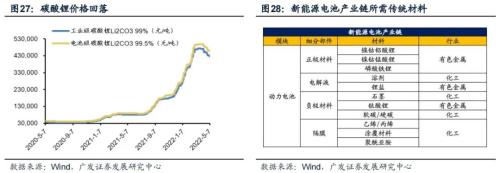

有色金属价格近期边际回落,新能源汽车有望迎来成本端改善。(1)美元指数走高及海外加息预期压制金属价格及风险偏好,致使国内部分上游资源品与金属价格缺乏支撑,叠加部分资源品如镍、锡等供给改善,去库压力增大,镍/锡/钴/锌等有色金属价格近期亦有明显回落。(2)从新能车产业链环节来看,上游原材料主要为碳酸锂、钴等有色金属、此外电解液、正极材料等材料在供需边际改善下亦出现价格边际回落,新能源汽车有望成为其中重要的受益方向。

6风险提示

宏观经济下行压力超预期,盈利环境超预期波动,海外政经环境变化,测算基于现有产业趋势前瞻而来不代表实际结果等。

相关文章

猜你喜欢

今日头条

图文推荐

精彩文章

随机推荐