广发宏观评印度小麦出口禁令:全球通胀会导致部分国家食品CPI上行过快,被动进行粮食出口管制

来源:金融界 2022-05-15 20:22:48

广发宏观郭磊团队

报告摘要

第一,据央视新闻消息,当地时间5月13日印度政府发布通知称,为确保国内粮食供应充足,印度政府将执行小麦出口禁令。国际粮食政策研究所(IFPRI)公布数据显示,俄乌冲突已导致23个国家转向粮食保护主义,受限制农产品(行情000061,诊股)在全球食品贸易中所占比例达17%。

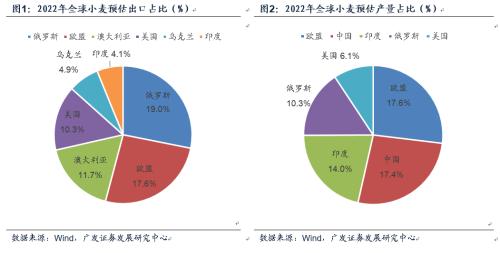

第二,2021年全球小麦产量占比前五的经济体分别为欧盟27国、中国、印度、俄罗斯、美国,考虑到产量高的国家需求量一般也高,出口量占比意义更大。据USDA报告,2022年全球小麦出口量预计为2.05亿吨,其中俄罗斯、欧盟27国、澳大利亚、美国、乌克兰出口占比预计分别为19.0%、17.6%、11.7%、10.3%、4.9%,印度预计占比4.1%。

第三,年初至今全球食品价格上涨明显。截至今年4月,联合国粮农组织食品价格录得158.5,较去年底上行24.8个点,环比去年底涨幅18.6%。CBOT小麦价格环比去年底上涨53.2%,这一幅度是2008年以来最高。CBOT大豆和玉米年度环比涨幅分别为22.9%和31.9%。

第四,一个值得注意的逻辑是,全球通胀会导致部分国家食品CPI上行过快,被动进行粮食出口管制;而出口管制会进一步助推全球通胀。以印度为例,食品通胀是推动此次粮食出口管制的重要原因。由于食用油和燃料价格上涨,印度4月份零售通胀率飙升至8.38%。

第五,这会深度影响全球资产定价环境。在2021年7月《通胀的长周期特征及其宏观基础》中,我们曾指出:较过去10年来说,未来10年通胀弹性将大概率有所扩大,中枢将有所抬升。这一点将对大类资产产生深远影响。低传统通胀是过去10年资产定价特征的基础前提之一,它导致全球货币政策缺少约束,利率单边低位,资产久期不断被拉长。未来可能会不同,至少有一些因素需要重新评估。

第六,对国内价格体系而言,粮价上涨对于下游的传导机制包括四个方面:其一是针对水稻、小麦、玉米三大主粮而言,我国自给率高,进口依存度处于个位数百分比的低位,叠加储备粮库存充裕,国际粮价上涨对我国主粮影响实则相对间接,主要体现为原油、化肥等原材料价格上涨抬升农作物综合种植成本。其二是针对大豆、油脂类农产品而言,我国进口依存度相对较高,国内大豆等农产品价格与国际市场联系紧密,体现为大豆及油脂类价格上行对我国影响更为直接。其三是以玉米、豆粕为代表的饲用消费成本上行,或间接影响猪肉价格并向其他价格形成传递。其四是伴随玉米深加工技术不断精进,工业消费比例整体亦呈逐步上行趋势,相应燃料乙醇等化工品价格或受成本抬升影响。

第七,3-4月CPI粮食分项环比分别为0.5%、0.7%,处于2012年以来环比波动的最高位。不过粮食价格本身对国内CPI直接影响有限,应主要关注其对猪肉等部分的间接影响。首先是粮食分项占CPI最新权重不足2%,即便假定CPI粮价同比升至3.1%-5.2%(对应13-14年水平),则对于CPI整体拉动仍不足0.1%。其次是CPI粮食分项的对应高频指标为全国原粮收购价指数,其同比趋势与CPI粮食项高度一致。去年上半年该指标同比为20%-28%历史高位,而对应同期CPI粮食分项最高涨幅仅为1.6%;今年领涨品种小麦价格同比涨幅23%-24%(超过13年最高水平),对应今年CPI粮食分项最新涨幅仅2.7%。因此一定范围内粮价上行不足以改变我们对于CPI的既定预测。更值得关注的是部分粮食产品价格上行对猪肉价格的影响。能繁母猪数量在2021年6月触顶,经验上来说,产能下降超过10个月之后,价格逻辑上应该会出现反应。从猪粮比看目前也处于触底反弹过程中。玉米豆粕等价格变化可能会对猪周期形成助推,从而放大价格的传递效应。

第八,关注全球粮食供给格局背景下的国内政策。“十四五”规划“强化国家经济安全保障”部分,第一块内容就是“实施粮食安全战略 ”,并提出“确保口粮绝对安全、谷物基本自给、重要农副产品供应充足”。在具体规划环节,值得注意的提法包括开展种源“卡脖子”技术攻关;建设国家粮食安全产业带,实施高标准农田建设工程;加强大中型、智能化、复合型农业机械研发应用;完善和落实主体功能区制度,推动农业生产向粮食生产功能区、重要农产品生产保护区和特色农产品优势区集聚等。

正文

据央视新闻消息,当地时间5月13日印度政府发布通知称,为确保国内粮食供应充足,印度政府将执行小麦出口禁令。国际粮食政策研究所(IFPRI)公布数据显示,俄乌冲突已导致23个国家转向粮食保护主义,受限制农产品在全球食品贸易中所占比例达17%。

据央视新闻消息,当地时间5月13日晚,为控制该国国内市场商品价格上涨,确保国内粮食供应充足,印度政府宣布立即禁止小麦出口。通知还称为保障粮食安全需求,向印度政府提出要求并且获得授权许可的国家,将能够继续获得印度出口的小麦。

无独有偶,受俄乌冲突影响全球农产品供给矛盾逐步升温,多国粮食保护主义有所抬头:巴基斯坦于9日宣布全面禁止食糖出口,以稳定价格并控制商品囤积现象。5月7日,乌克兰农业政策和粮食部副部长维索茨表示,在战时状态持续期间乌克兰将对荞麦、大米和燕麦实行出口限制,以免这些产品在国内出现短缺。

2021年全球小麦产量占比前五的经济体分别为欧盟27国、中国、印度、俄罗斯、美国,考虑到产量高的国家需求量一般也高,出口量占比意义更大。据USDA报告,2022年全球小麦出口量预计为2.05亿吨,其中俄罗斯、欧盟27国、澳大利亚、美国、乌克兰出口占比预计分别为19.0%、17.6%、11.7%、10.3%、4.9%,印度预计占比4.1%。

2022年全球小麦预计出口量2.05亿吨,其中俄罗斯、欧盟27国、澳大利亚、美国与乌克兰出口量占比预计分别为19.0%、17.6%、11.7%、10.3%、4.9%。印度预计出口量850万吨,预计占比4.1%。

2021年全球小麦出口量2.00亿吨,俄罗斯、欧盟27国、澳大利亚、美国与乌克兰占比分别为16.5%、15.5%、13.8%、11.0%、9.5%。印度出口815万吨,占比4.1%。

2022年全球小麦预计产量为7.75亿吨,其中其中欧盟27国、中国、印度、俄罗斯、美国产量占比预计分别为17.6%、17.4%、14.0%、10.3%、6.1%。

2021年全球小麦产量为7.79亿吨,其中其中欧盟27国、中国、印度、俄罗斯、美国产量占比分别为17.8%、17.6%、14.1%、9.6%、5.7%。

年初至今全球食品价格上涨明显。截至今年4月,联合国粮农组织食品价格录得158.5,较去年底上行24.8个点,环比去年底涨幅18.6%。CBOT小麦价格环比去年底上涨53.2%,这一幅度是2008年以来最高。CBOT大豆和玉米年度环比涨幅分别为22.9%和31.9%。

俄乌冲突升级叠加极端气候影响,今年3月联合国粮农组织食品价格指数录得历史新高的159.3,4月指数小幅回落至158.5,但年内涨幅(较去年底133.7)仍录得24.8个点,环比去年底涨幅达18.6%。结构上玉米、小麦、大麦、葵花籽等品种受冲击严重,体现为谷物、油脂类价格指数领涨,环比涨幅分别达20.6%、33.1%。此外截止今年5月13日,CBOT小麦期货价录得1180美元/蒲式耳,环比去年底上涨53.2%;CBOT大豆及玉米期货价分别录得1646、782美元/蒲式耳,环比去年底分别上涨22.9%、31.9%。

一个值得注意的逻辑是,全球通胀会导致部分国家食品CPI上行过快,被动进行粮食出口管制;而出口管制会进一步助推全球通胀。以印度为例,食品通胀是推动此次粮食出口管制的重要原因。由于食用油和燃料价格上涨,印度4月份零售通胀率飙升至8.38%。

印度5月13日公布的数据显示,由于食用油和燃料价格上涨,印度4月份的零售通胀率飙升至8.38%。3月份这一数据为6.95%。除极端气候导致农产品价格上行以外,俄乌冲突影响下黑海地区小麦出口显著下降,印度替代性出口需求增加亦是通胀上行主因。值得注意的是,当前印度出口限制措施或加剧农产品供应链短期中断风险,例如疫情期间,受制于各国相继较为严格的管控措施,港口船只停滞、航班延误和社会隔离等措施均对农产品贸易形成不利影响。此外出于本国粮食安全考量,一国农产品贸易限制通常会对邻国产生连锁反应,从而进一步加剧供需矛盾并推升通胀。

这会深度影响全球资产定价环境。在2021年7月《通胀的长周期特征及其宏观基础》中,我们曾指出:较过去10年来说,未来10年通胀弹性将大概率有所扩大,中枢将有所抬升。这一点将对大类资产产生深远影响。低传统通胀是过去10年资产定价特征的基础前提之一,它导致全球货币政策缺少约束,利率单边低位,资产久期不断被拉长。未来可能会不同,至少有一些因素需要重新评估。

在《通胀的长周期特征及其宏观基础》中,我们曾指出:1990 年起的10 年全球整体处于通缩周期,CRB 指数、CRB 工业原料指数区间涨幅(1990 年初至1999 年底)分别为-16.2%和-13.3%。2000 年起的10 年全球整体处于再通胀周期,CRB 指数、CRB 工业原料指数区间涨幅(2000 年初至2009 年底)分别为84.7%和87.3%。2010 年起的10 年全球整体处于通缩周期,CRB 指数、CRB 工业原料指数区间涨幅(2010 年初至2019 年底)分别为-6.9%和-10.4%。2020年以来,全球通胀弹性和中枢抬升的特征较为明显,考虑到产能过剩已实质性缓解、全球碳中和推进、地缘政治和贸易保护等因素,新十年较大概率伴随通胀弹性上行周期。

对国内价格体系而言,粮价上涨对于下游的传导机制包括四个方面:其一是针对水稻、小麦、玉米三大主粮而言,我国自给率高,进口依存度处于个位数百分比的低位,叠加储备粮库存充裕,国际粮价上涨对我国主粮影响实则相对间接,主要体现为原油、化肥等原材料价格上涨抬升农作物综合种植成本。其二是针对大豆、油脂类农产品而言,我国进口依存度相对较高,国内大豆等农产品价格与国际市场联系紧密,体现为大豆及油脂类价格上行对我国影响更为直接。其三是以玉米、豆粕为代表的饲用消费成本上行,或间接影响猪肉价格并向其他价格形成传递。其四是伴随玉米深加工技术不断精进,工业消费比例整体亦呈逐步上行趋势,相应燃料乙醇等化工品价格或受成本抬升影响。

我们以USDA口径下的进口量/国内消费表征进口依存度,2022年我国水稻(大米)、小麦、玉米进口依存度分别为4%、7%、6%。此外按照国际标准,一国粮食储备量应占当年粮食消费总量的18%,而我国主粮储备体量大致相当于国际双倍标准。同时鉴于我国小麦和稻谷两大口粮品种兼具种植面积广、产量基数大等特征,自给率高以及储备粮库存充裕能够保证我国粮食消费基本需求。因此本轮粮食价格上涨受海外直接影响可控,近期粮价上行或主要反映春耕时节国内疫情冲击、原油、化肥等原材料价格上行对于农作物种植的间接影响。

除谷物以外,本轮俄乌冲突及近期粮食保护主义或对植物油市场形成冲击。我国菜籽、葵花籽进口依存度达15%、8%,均高于三大口粮,其中大豆进口依存度高达86%。因此受近期地缘政治、极端气候以及疫情背景下劳动力等农业基本生产要素短缺、供应链阻梗等因素影响,国内油脂油料及大豆价格与国际市场联动紧密。

3-4月CPI粮食分项环比分别为0.5%、0.7%,处于2012年以来环比波动的最高位。不过粮食价格本身对国内CPI直接影响有限,应主要关注其对猪肉等部分的间接影响。首先是粮食分项占CPI最新权重不足2%,即便假定CPI粮价同比升至3.1%-5.2%(对应13-14年水平),则对于CPI整体拉动仍不足0.1%。其次是CPI粮食分项的对应高频指标为全国原粮收购价指数,其同比趋势与CPI粮食项高度一致。去年上半年该指标同比为20%-28%历史高位,而对应同期CPI粮食分项最高涨幅仅为1.6%;今年领涨品种小麦价格同比涨幅23%-24%(超过13年最高水平),对应今年CPI粮食分项最新涨幅仅2.7%。因此一定范围内粮价上行不足以改变我们对于CPI的既定预测。更值得关注的是部分粮食产品价格上行对猪肉价格的影响。能繁母猪数量在2021年6月触顶,经验上来说,产能下降超过10个月之后,价格逻辑上应该会出现反应。从猪粮比看目前也处于触底反弹过程中。玉米豆粕等价格变化可能会对猪周期形成助推,从而放大价格的传递效应。

3-4月CPI粮食分项环比为0.5%、0.7%,两组读数均为近十年来当月历史新高。12-21年3月环比读数仅为-0.1%-0.3%,12-21年4月环比读数为0%-0.4%。

CPI粮食分项上行直接拉动有限。CPI分项权重按照上一年度城乡居民消费比重确定,2018年至今粮食分项占CPI权重均不高于2%,2022年最新权重为1.85%。更为准确的说,旨在计算CPI分项拉动率而推算得到的分项“权重”与最新权重存在差异(详见报告《水果等农贸价格上涨如何影响CPI》),去年二三季度粮价回落将导致分项“权重”低于1.85%,亦即意味着即便考虑今年二三季度CPI粮价升至13-14年期间水平(3.1%-5.2%),则对于CPI整体拉动亦低于1.85%*(5.2%-2.7%)即0.06%的水平。

CPI粮食分项上行斜率是否可控?我们可通过高频数据为参照系。CPI粮食分项的高频跟踪指标为全国原粮收购价指数,该指标为农业部发布的周频数据,涵盖小麦、玉米、稻谷、籼稻、粳稻等主要粮食品种,且全国原粮收购价同比与CPI粮食项趋势性一致。去年受玉米等农产品价格大涨影响,全国原粮收购价指数同比升至20%-28%的历史高位,同期CPI粮食分项同比涨幅仅0.7%-1.6%。另一方面,今年受小麦价格上行影响,全国小麦收购价同比录得24%的历史新高,高于13年最高水平的20%;受此影响4月CPI粮食分项同比虽升至2.7%,但仍远低于13年最高水平的5.2%。因此若仅考虑粮价一定范围内的上行影响,对于CPI单一拉动应相对可控。未来值得注意的是玉米、豆粕等饲料成本上行或引起猪周期共振,从而加剧通胀上行压力。

关注全球粮食供给格局背景下的国内政策。“十四五”规划“强化国家经济安全保障”部分,第一块内容就是“实施粮食安全战略 ”,并提出“确保口粮绝对安全、谷物基本自给、重要农副产品供应充足”。在具体规划环节,值得注意的提法包括开展种源“卡脖子”技术攻关;建设国家粮食安全产业带,实施高标准农田建设工程;加强大中型、智能化、复合型农业机械研发应用;完善和落实主体功能区制度,推动农业生产向粮食生产功能区、重要农产品生产保护区和特色农产品优势区集聚等。

在“实施粮食安全战略”的部分,“十四五”规划指出:实施分品种保障策略,完善重要农产品供给保障体系和粮食产购储加销体系,确保口粮绝对安全、谷物基本自给、重要农副产品供应充足。毫不放松抓好粮食生产,深入实施藏粮于地、藏粮于技战略,开展种源“卡脖子”技术攻关,提高良种自主可控能力。严守耕地红线和永久基本农田控制线,稳定并增加粮食播种面积和产量,合理布局区域性农产品应急保供基地。深化农产品收储制度改革,加快培育多元市场购销主体,改革完善中央储备粮管理体制,提高粮食储备调控能力。强化粮食安全省长责任制和“菜篮子”市长负责制,实行党政同责。有效降低粮食生产、储存、运输、加工环节损耗,开展粮食节约行动。积极开展重要农产品国际合作,健全农产品进口管理机制,推动进口来源多元化,培育国际大粮商和农业企业集团。制定粮食安全保障法。

在“增强农业综合生产能力”部分,“十四五”规划指出:夯实粮食生产能力基础,保障粮、棉、油、糖、肉、奶等重要农产品供给安全。坚持最严格的耕地保护制度,强化耕地数量保护和质量提升,严守18亿亩耕地红线,遏制耕地“非农化”、防止“非粮化”,规范耕地占补平衡,严禁占优补劣、占水田补旱地。以粮食生产功能区和重要农产品生产保护区为重点,建设国家粮食安全产业带,实施高标准农田建设工程,建成10.75亿亩集中连片高标准农田。实施黑土地保护工程,加强东北黑土地保护和地力恢复。推进大中型灌区节水改造和精细化管理,建设节水灌溉骨干工程,同步推进水价综合改革。加强大中型、智能化、复合型农业机械研发应用,农作物耕种收综合机械化率提高到75%。加强种质资源保护利用和种子库建设,确保种源安全。加强农业良种技术攻关,有序推进生物育种产业化应用,培育具有国际竞争力的种业龙头企业。完善农业科技创新体系,创新农技推广服务方式,建设智慧农业(行情000816,诊股)。加强动物防疫和农作物病虫害防治,强化农业气象服务。

在“完善和落实主体功能区制度”部分,“十四五”规划指出:顺应空间结构变化趋势,优化重大基础设施、重大生产力和公共资源布局,分类提高城市化地区发展水平,推动农业生产向粮食生产功能区、重要农产品生产保护区和特色农产品优势区集聚,优化生态安全屏障体系,逐步形成城市化地区、农产品主产区、生态功能区三大空间格局。细化主体功能区划分,按照主体功能定位划分政策单元,对重点开发地区、生态脆弱地区、能源资源富集地区等制定差异化政策,分类精准施策。加强空间发展统筹协调,保障国家重大发展战略落地实施。

核心假设风险:经济下行超预期;外部环境影响超预期

相关文章

猜你喜欢

今日头条

图文推荐

精彩文章

随机推荐