广发策略:如何理解美债对A股风格的影响?

来源:金融界 2022-04-12 16:24:42

报告摘要

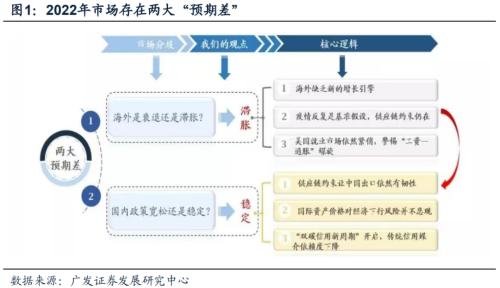

●美联储坚决紧,是22年大势研判两大核心预期差之一。我们在21.12.5年度策略《慎思笃行》提示22年的两大预期差之一,是“美国会迎来30年未见之‘滞涨+收紧’组合”,美联储是坚决的紧。美债利率将持续上行并对全球的权益市场(尤其是高估值成长)形成挤压。我们在3.20《逆全球化下的慎思笃行》中重申了22年风格研判的思路:稳增长影响价值,美债影响成长。4.10《继续切向价值》提示了对于风格的胜率跟踪,围绕2个核心变量:结构宽信用的边际变化、以及美债实际利率。

●为何美债利率影响A股成长股?(1)美债利率抬升影响北向资金预期回报率,北向资金对A股成长股的边际影响比价值股更大,国内投资者容易抢跑;(2)美元流动性收紧影响全球资本流动,抑制新兴市场的金融条件,挤压权益市场尤其是更依赖远端现金流的成长股估值。

●如何理解美债实际利率对A股成长股的抑制是主导性的?深港通开通以来大盘成长绝对收益和相对收益与分子分母端各大要素的相关性:大盘成长与大盘价值相对收益VS美债实际利率(相关性为-91.2%)=大盘成长绝对收益VS美债实际利率(相关性为-90.6%)>;大盘成长相对收益VS美债名义利率(-64.4%)=大盘成长绝对收益VS美债名义利率(-64.4%)>;大盘成长相对收益VS大盘成长相对盈利增速(21.45%)。

●为何美债实际而非名义利率对A股成长风格影响更大?(1)实际利率更直接反应美联储货币政策的变化;(2)A股内不同指数绝对收益与美债实际利率的相关性和北向资金持有该指数的比例基本正向相关,北向资金对A股成长风格的边际定价权相较于价值风格更高。

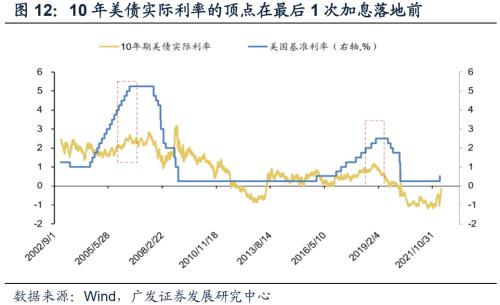

●美债实际利率对A股成长风格的压制会持续。未来美联储货币政策的预期差主要在于美国经济是否或何时会陷入衰退,历史上美联储通常在实际GDP增速回落至潜在增长率之下时停止紧缩周期。22年美国经济将支撑美联储紧缩政策。美联储加息周期中,10年期美债实际利率通常为持续上行趋势,顶部出现在最后1次加息落地前。因此,10年期美债实际利率上行趋势远未结束,对A股成长风格的压制会持续。

● A股仍需“慎思笃行”,成长继续切向价值,通胀受益链+稳增长进化论。赔率:大盘价值ERP(历史+1X标准差上方)和大盘成长ERP(历史-1X标准差)劈叉过大;胜率:美债实际利率上行趋势和A股信用结构扩张的边际变化均有利于价值风格,但在房地产供需梗阻和疫情尚未有效控制前,A股盈利底部无法形成一致预期,因此价值股可能以震荡为主,而成长股依然会受困于美债实际利率上行趋势和供需格局的变化。因此,A股仍需“慎思笃行”,价值风格将继续占优,两条主线——通胀受益链以及“稳增长进化论”。

●风险提示:疫情发酵,经济低预期,地缘政治风险扩大等。

报告正文

引言:美债利率同时影响“慎思笃行”与“风格研判”

2022年我们多次强调,“慎思笃行”是第一顺位重要的事情,“风格研判”是第二顺位重要。我们在21.12.5发布22年度策略展望《慎思笃行》,认为22年A股会进入19年供给侧慢牛以来的首个压力年;22.3.20继续发布春季策略展望《逆全球化下的慎思笃行》,对于相对收益投资者来说,“慎思笃行”之外,“风格研判”是第二顺位重要,我们自年初以来持续建议“高区-低区均衡配置”,自2.10《稳增长右侧,价值成长如何选择?》坚定看多价值风格,“22年稳增长影响价值、美债影响成长”。在3.20《逆全球化下的慎思笃行》提示,依然是价值风格占优;在4.10《继续切向价值》再次提示风格切换毋需犹豫。

无论是“慎思笃行”、还是“风格研判”,美债利率走势均是核心判断。22年对美债利率走势的判断是至关重要的,因为其同时影响“慎思笃行”与“风格研判”。首先,我们判断慎思笃行基于两大核心预期差——美联储是坚决的紧、中国是有底线的松,因此美联储的态度及美债利率的走势是影响全球大类资产乃至A股大势研判的重要变量;其次,美债实际利率对A股成长股的抑制是主导性的,在4.10《继续切向价值》中我们测算A股大盘成长绝对走势、大盘成长与大盘价值的相对走势与美债实际利率走势高度负相关(相关性均在-90%左右)。

为何我们说美债实际利率对A股成长风格起到主导作用?我们认为主要有以下2点原因:(1)美国货币政策的变化对全球资本流动有传导影响,但是美国经济基本面和通胀预期的影响不直接,实际利率更直接反应美联储货币政策的变化,而名义利率还包含了对于美国经济基本面和通胀的预期;(2)北向资金对A股成长风格的边际定价权相较于价值风格更高,A股机构投资者会抢跑。

22年美联储将坚决的紧,10年期美债实际利率的上行远未结束。未来美联储货币政策的预期差主要在于美国经济是否或何时会陷入衰退,我们认为22年美国经济陷入衰退的可能性不大,美联储连续加息下,10年期美债实际利率方向上行是确定的,对A股成长风格的压制会持续。

A股仍需“慎思笃行”,风格继续切向价值。我们建议配置通胀受益链+稳增长进化论。美债实际利率上行趋势和A股信用结构扩张的边际变化均有利于价值风格,但在房地产供需梗阻和疫情尚未有效控制前,A股盈利底部无法形成一致预期,因此价值股可能以震荡为主,而成长股依然会受困于美债实际利率上行趋势和供需格局的变化。因此,A股仍需“慎思笃行”,价值风格将继续占优,持续建议关注“业绩预期上修”的低PEG策略——通胀受益链以及“稳增长进化论”:1. “供需缺口”通胀逻辑受益的资源/材料(煤炭/铝/钾肥);2. “旧式”稳增长发力承载经济“稳定器”作用(地产/消费建材/家电);3. “以旧转新”稳增长传统周期“低碳转型”(绿色建筑/煤化工)。

一、美债利率影响“慎思笃行”:美联储坚决紧,是22年大势研判两大核心预期差之一

我们在21.12.5年度策略展望《慎思笃行》提示22年的两大预期差之一,是“美国会迎来30年未见之‘滞涨+收紧’组合”,美联储是坚决的紧。当时市场主流观点认为美国的高债务、高估值股市会使得美联储投鼠忌器,但我们认为三害相权取其轻,22年美国的首要目标是压低高通胀,美联储会坚决紧,美债利率持续上行并对全球的权益市场(尤其是高估值成长)形成挤压。

22.3.20春季策略展望《“逆全球化”下的慎思笃行》中,我们进一步提出美联储货币政策收紧严重滞后,美联储依然是坚决的紧。导致此轮加息初期出现罕见的“高PMI与低期限利差”的组合,预示着短期经济强劲支撑美联储快速紧缩。

因此,美联储行为及美债利率的走势,仍然是A股胜率的重要跟踪变量,对“慎思笃行”产生影响。4月7日美联储公布3月议息会议纪要延续鹰派,其中最为超出市场预期的是缩表计划,本轮缩表的节奏或将大幅快于17-19年。参考历史经验,美联储缩表幅度递进增长的阶段,10年期美债实际利率将仍处于上行通道。

二、美债利率影响A股风格:美债实际利率对A股成长股的抑制是主导性的

我们在3.20《逆全球化下的慎思笃行》中重申了22年风格研判的思路:稳增长影响价值,美债影响成长。在历史稳增长周期中,高景气的成长板块在政策定调和密集落地时期跑输价值、在宽信用见效后胜率有所改善;但由于历史上的稳增长周期,在信用拐点右侧未出现过美联储快速紧缩与美债利率上行的情形,因此22年成长风格的走势大概率与美债走势更相关。

我们在4.10《继续切向价值》提示对于风格的胜率跟踪,围绕2个核心变量:结构宽信用的边际变化、以及美债利率。相当多投资者误认为等到社融增速反转会使得A股回到成长风格,对于美债利率的走势也疑虑不定;但我们认为美债实际利率对A股成长股的抑制是主导性的,而且社融结构的边际变化比总量方向更重要!当前美联储仍是坚决的紧,何时转向相对鸽派取决于美国经济是否或何时会陷入衰退;另一方面,22年宽信用发力的边际变化在地产基建等传统方向,结构宽信用的边际变化指向价值占优。

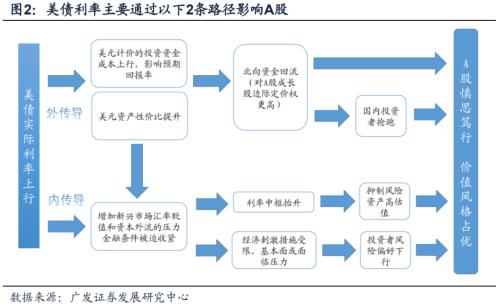

市场关注的核心是为何美债利率影响A股成长股、其负相关系数甚至超过了中债利率?美债利率主要通过以下2条路径影响A股:(1)美债利率抬升影响美元计价的投资资金成本,影响北向资金预期回报率,北向资金对A股成长风格的边际影响相较于价值风格更明显,国内投资者会抢跑;(2)美元流动性收紧对全球资本流动有传导影响,抑制新兴市场的金融条件,挤压权益市场尤其是更依赖远端现金流的成长股估值。

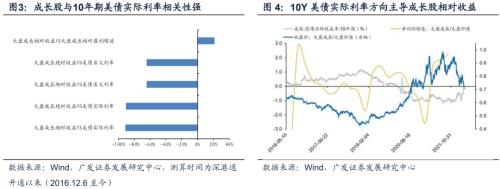

如何理解美债实际利率对A股成长股的抑制是主导性的?我们观测深港通开通以来大盘成长绝对收益和相对收益与分子分母端各大要素的相关性由高到低排序如下:大盘成长与大盘价值相对走势(相对收益,下同)VS美债实际利率(相关性为-91.2%)=大盘成长走势(绝对收益,下同)VS美债实际利率(相关性为-90.6%)>;大盘成长相对收益VS美债名义利率(-64.4%)=大盘成长绝对收益VS美债名义利率(-64.4%)>;大盘成长相对收益VS大盘成长相对盈利增速(21.45%)。10年期美债实际利率的变化方向对A股成长风格起主导作用。

为何是美债实际利率而非名义利率对A股成长风格起到主导作用?

我们认为主要有以下2点原因:(1)美国货币政策的变化对全球资本流动有传导影响,但是美国经济基本面和通胀预期的影响不直接,实际利率更直接反应美联储货币政策的变化,而名义利率还包含了对于美国经济基本面和通胀的预期;(2)北向资金对A股成长风格的边际定价权比价值风格更高,国内机构投资者容易抢跑。

美国货币政策的变化对全球资本流动有更明显的传导影响,但是美国经济基本面和通胀预期的影响不直接。市场通常采取10年期美债名义利率作为资产定价的锚,是基于美元流动性对资产波动起到关键影响的判断,但是不论是从经济理论还是历史表现来看,美债名义利率与美联储货币政策的变化并不完全一致,美债实际利率的走势才更加关键。从经济理论来看,国际上通用的计算公式为r=(1+i)(1+p)-1,其中r为名义利率,i为实际利率,p为借贷期内物价水平的变动率,即名义利率不仅包含货币政策的变化,还包括通胀水平,而实际利率更能反应真实的资金成本和流动性的变化。从历史表现来看,10年期美债名义利率通常在政策利率降至低位后便上行,反应市场对货币宽松后美国经济和通胀的预期抬升,反观10年期美债实际利率在美联储紧缩周期中上行、宽松周期中回落的趋势十分明显。

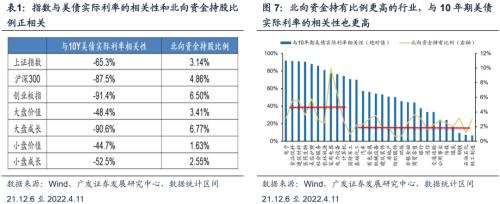

北向资金对A股成长风格的边际定价权比价值风格更高。深港通开通以来,美债实际利率对于A股市场的影响力度才明显增强,反映北向资金对于A股定价权在提高也是导致美债利率变化影响A股风格的主要原因。从主要指数与10年期美债实际利率的相关性、北向资金持股占流通市值比例来看,基本为正向相关。分行业看,北向资金持有比例更高的行业,也大致与10年期美债实际利率的相关性更高,且基本为成长风格。

三、22年美债实际利率对A股成长风格的压制会持续

4月1日收盘,10年期与2年期美债利率倒挂6BP,为2019年9月来首次,我们在22.4.4《A股ERP顶部区域,能否V字反转?》中提出美国10年期与2年期期限利差倒挂还不是美联储收紧货币政策的制约。当前美联储仍是坚决的紧,未来预期差在于美国经济是否或何时会陷入衰退。

美国经济接近衰退后,美联储通常会结束紧缩周期,但是2022年难以出现。我们以美国实际GDP增速低于美国国会预算办公室披露的潜在增速为经济陷入衰退的衡量指标,可以发现在实际GDP增速低于潜在增长率时,美联储会停止紧缩周期。美国国会预算办公室数据显示2022年、2023年、2024年美国潜在实际GDP增速分别为2.1%、2.08%、1.98%,目前彭博一致预期显示2022年、2023年、2024年美国实际GDP增速分别为3.3%、2.2%、2%。2022年美国经济无忧,目前市场预期显示的美国经济2024年接近衰退,与当前美国3个月利率互换的利差所显示的23年底-24年初美国的1次降息预期相匹配。

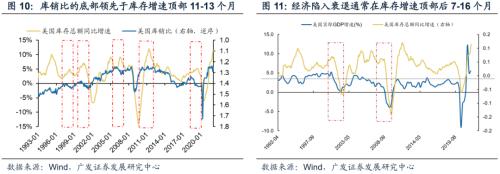

此外,历史上美国经济陷入衰退通常在美国库存增速顶部后7-16个月,而从库销比来看,此轮美国库存增速的顶部或将于2022年中出现(库销比的底部领先于库存增速顶部11-13个月,21年4月美国库销比已触底),也就意味着美国经济最早有可能在23年陷入衰退,在此之前美联储仍是坚决的紧,甚至是需要更快地提高利率进而为后续政策留有空间。

22年美联储坚决紧的环境下,10年期美债实际利率上行远未结束。美联储加息周期中,10年期美债实际利率通常为持续上行趋势,顶部出现在最后1次加息落地前。因此,22年10年期美债实际利率上行趋势远未结束,对A股成长风格的压制会持续。

四、A股仍需“慎思笃行”,风格继续切向价值

美债利率同时影响“慎思笃行”与“风格研判”。A股仍需“慎思笃行”,风格继续切价值,持续建议配置通胀受益链+稳增长进化论。赔率:大盘价值ERP(历史+1X标准差上方)和大盘成长ERP(历史-1X标准差)劈叉过大;胜率:美债实际利率上行趋势和A股信用结构扩张的边际变化均有利于价值风格,但在房地产供需梗阻和疫情尚未有效控制前,A股盈利底部无法形成一致预期,因此价值股可能以震荡为主,而成长股依然会受困于美债实际利率上行趋势和供需格局的变化。因此,A股仍需“慎思笃行”,价值风格将继续占优,持续建议关注“业绩预期上修”的低PEG策略——通胀受益链以及“稳增长进化论”:1. “供需缺口”通胀逻辑受益的资源/材料(煤炭/铝/钾肥);2. “旧式”稳增长发力承载经济“稳定器”作用(地产/消费建材/家电);3. “以旧转新”稳增长传统周期“低碳转型”(绿色建筑/煤化工)。

五、风险提示

疫情发酵,经济低预期,地缘政治风险扩大等。

相关文章

猜你喜欢

今日头条

图文推荐

精彩文章

随机推荐