广发策略:价值股仍旧是避风港

来源:金融界 2022-04-18 15:24:10

核心观点

●“慎思笃行”继续切向价值。我们21.11.17发布《逢低布局大盘价值》,22.4.13《大盘价值股底部区域已现》提示:广发策略“否极泰来方法论”中的多项指标都指向在3.15本轮调整的低点大盘价值股具有明显底部特征;我们2.27《如何看俄乌局势对A股的影响?》,4.14《如何应对“逆全球化”下的滞胀?》中持续强调小盘价值风格:“俄乌冲突加速“逆全球化”,加剧滞胀,资源/材料通胀受益。”

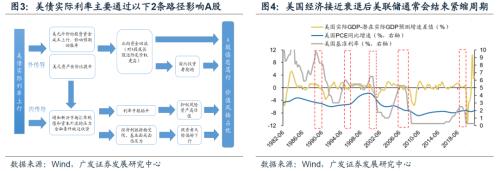

●美债实际利率上行将继续抑制A股成长风格。今年部分观点一直坚持:A股风格主要取决于相对景气(G),美债实际利率很难判断,不宜作为风格判断的依据,甚至用美股历史来佐证。这些误区不仅已错失今年至今价值占优的市场风格,也将错失年内纠正的机会。(1)G往往是后验的,买单一因子G容易成为伪命题。不看估值约束的高增长并不符合投资常识(参见3.10《“慎思笃行”复盘、应对及配置思路》);(2)16年末深港通开通以来,美债实际利率和A股成长风格最强相关原因何在?参见4.12《如何理解美债对A股风格的影响?》;(3)22年美债实际利率上行是张明牌,无视全球风险资产之锚的变化是危险的(参见21.12.5《慎思笃行》);(4)中长期来看,为什么美债和美股的相关性反而弱?美股以及FAANG基本是由盈利驱动的,热门股行情可持续;而A股龙头(行业龙头指数)主要由估值驱动,部分导致热门股行情不可持续。

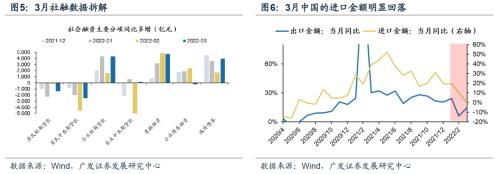

●进出口数据承压,“稳增长”政策预期加码,边际提升价值风格的“胜率”。3月社融数据继续显示,当前最大的问题还是信用需求不足。疫情反复导致3月进出口数据承压,后续“稳增长”政策预期加码。本周五0.25%降准幅度略不及市场预期,符合我们《“逆全球化下”的慎思笃行》判断:应对“逆全球化”是相较经济波动(稳增长信用扩张)更顶层的设计。

●上游资源/材料行业“供需稳态”,将迎来估值体系向上“重塑”。资源/材料行业将迎来“供需稳态”盈利中期韧劲。将从供给驱动的PB估值(均值附近)转向供需稳态驱动的PE估值(均值-1倍标准差附近)。服务消费和地产销售链的“胜率”有望边际改善。(1)地产“因城施策”边际改善地产链消费修复预期;(2)疫后服务消费预期也在边际改善。

●A股仍需“慎思笃行”,成长继续切向价值,配置通胀受益链+稳增长。在房地产供需梗阻和防疫政策尚未有显著变化前,A股盈利底部无法形成一致预期,因此价值股可能已震荡为主,而成长股依然会受困于美债实际利率上行趋势和供需格局的变化。因此,A股仍需“慎思笃行”,价值风格将继续占优,行业配置:1. “供需缺口”通胀受益的资源/材料(煤炭/铜/钾肥);2. “旧式”稳增长发力承载经济“稳定器”作用(地产/消费建材/家电);3. 消费“稳增长”和疫后修复预期(休闲服务/酒店)。

风险提示:疫情控制反复,全球经济下行超预期,海外不确定性。

报告正文

1核心观点速递

(一)“慎思笃行”继续切向价值:大盘价值股底部区域已现,小盘价值股受益“滞胀魅影”。年初以来价值风格震荡上行,成长风格持续回落,尤其是3月中上旬美债实际利率快速抬升以来,价值和成长风格的“劈叉”明显扩张(下图1)。我们在21.11.17《逢低布局大盘价值》、2.21《地产链稳增长,22年如何布局?》、4.10《继续切向价值》和4.13《大盘价值股底部区域已现》中相继提示大盘价值风格——历史上典型的“稳增长”大年,无论业绩最终是否兑现,地产股都会有绝对和超额收益;广发策略“否极泰来方法论”中的多项指标也都指向在3.15本轮调整的低点大盘价值股具有明显的底部特征。我们也在2.27《如何看俄乌局势对A股的影响?》、3.20《逆全球化”下的慎思笃行》和4.14《如何应对“逆全球化”下的滞胀?》中持续强调小盘价值风格——俄乌冲突加速了“逆全球化”,加剧了海外“滞胀魅影”,建议关注受益于通胀的资源/材料的小盘价值股。70年代美国滞胀经验也显示:22年海外滞胀压力较大,短期建议关注利润率驱动的通胀受益板块。

(二)美债实际利率上行将继续抑制A股成长风格。

利弗莫尔有句股市箴言:“有人说凡事都有两面,但是股市只有一面,不是多头的一面或空头的一面,而是正确的一面”。今年部分观点一直坚持:A股风格主要取决于相对景气(G),美债实际利率很难判断,不宜作为风格判断的依据,甚至用美股历史来佐证。这些误区不仅已错失今年至今价值占优的市场风格,也将错失年内纠正的机会。

(1)“A股风格主要取决于相对景气G”,在大多数时候是吻合的,我们也认为投资者应该密切关注景气,但在实际操作上难度较高,因为G往往是后验的,买单一因子G为何容易成为伪命题?——我们在3.10《“慎思笃行”复盘、应对及配置思路》中再次强调22年简单复制买盈利高增速品种的惯性并不可取。首先,高景气往往是后验的,年初基于盈利预测买的高G并不能跑赢,如21年底市场对于煤炭和新能源景气度的判断和当前相比已经发生了较大的变化,年底回顾(有点马后炮)高G胜率才能较为显著。如果在22年“慎思笃行”的市场中买单一因子“盈利高增速”品种,一旦业绩低于预期则存在较大的损失风险;其次,不看估值约束的高增长并不符合投资常识,22年海外滞胀+收紧的组合进一步加剧了高景气品种的估值下修。今年买单一因子盈利增速G已经显著跑输市场,而我们认为这个过程尚未过半。

(2)16年末深港通开通以来,美债实际利率和A股成长风格最强相关原因何在?——我们测算2016年末以来的美债实际利率和成长风格的绝对收益/相对收益的相关系数都是在-90%以上的。在4.12《如何理解美债对A股风格的影响?》中我们阐述了这种相关性背后的逻辑:①美债利率抬升影响美元计价的投资资金成本,导致北向资金持仓占比较高的成长风格资金流出,而国内机构投资者容易抢跑;②美元流动性收紧对全球资本流动有传导影响,抑制新兴市场的金融条件,挤压更依赖远端现金流的成长股估值。

(3)如果对全球大类资产有研究,美债实际利率上行今年是张明牌,无视全球风险资产之锚的变化是危险的——我们在21.12.5年度策略展望《慎思笃行》中提示:22年“通胀+紧缩”组合将对美债利率产生较大的上行压力。在4.12《如何理解美债对A股风格的影响?》中我们进一步指出:历史上美联储通常在实际GDP增速回落至潜在增长率之下时停止紧缩周期。本轮美国经济最早有可能在23年才会陷入衰退,22年对美联储货币政策更敏感的美债实际利率将持续上行。

(4)中长期来看,为什么美债和美股的相关性反而弱?——我们在21.6.16《从FAANG看A股“热门股”行情》中指出:为何美股FAANG长期“抱团”,而A股热门股3-5年切换一次?因为美股以及FAANG基本是由盈利驱动的,这使得美股的热门股行情可持续;而A股龙头(行业龙头指数)主要由估值驱动,部分导致热门股行情不可持续。因此直接将美股和A股做简单对比是刻舟求剑。

(三)疫情反复,进出口数据承压,“稳增长”政策预期加码,边际提升价值风格的“胜率”。3月社融数据基本符合我们春季策略展望《“逆全球化”下的慎思笃行》中的判断:信用供给>;信用需求,当前最大的问题还是信用需求不足——3月居民短期贷款(消费贷)和长期贷款(房贷)同比继续回落,企业中长期贷款同比也处于相对低位,显示实体经济的信用需求不足。而企业短期贷款、票据和政府债券是3月社融的主要支撑项,显示信用供给可能存在“季末冲量”迹象。同时,从前瞻性指标金融机构贷款余额同比和贴现率数据持续回落来看,当前的信用需求仍比较疲弱。3月进出口数据承压,预计后续“稳增长”政策预期加码,将会提升价值风格的“胜率”——3月中国出口数据继续小幅回落,维持相对的韧劲,但进口数据则超预期大幅下行(下图6),根据广发宏观团队判断:疫情管控导致国内的物流梗阻和生产掣肘,是进口增速大幅下行的主要原因。这也意味着后续的加工贸易出口也会受到连带影响。周五的降准(增加信用供给)可能是在为未来“稳增长”政策加力(增加信用需求)打好基础,另一方面,0.25%降准幅度略不及市场预期,也基本吻合我们春季策略展望《“逆全球化”下的慎思笃行》中的判断:应对“逆全球化”是相较经济波动(稳增长信用扩张)更顶层的设计。因此,我们继续维持A股仍处于“慎思笃行”阶段的判断。

(四)上游资源/材料行业将迎来估值体系向上“重塑”:2010年以前需求扩张驱动(PE估值:买在PE高点,卖在PE低点)→2010年以后供给收缩驱动(PB估值)→21年“双碳”以来“供需稳态”(PE估值:买在PE低点,卖在PE高点)。2010年以前上游资源/材料的行情主要由“需求扩张”驱动,由于盈利能力“大起大落”的周期性波动,一般买在PE高点(景气低点)、卖在PE低点(景气高点)。2010年以后上游资源/材料的行情主要由“供给收缩”驱动,但也需要宏观总需求的配合:18年即便“供给收缩常态化”政策约束供给,但“紧信用”宏观需求回落,上游资源/材料的盈利能力和市场表现也会明显回落。不过我们判断:随着21年以来的“双碳”政策加码,上游资源/材料行业将迎来“供需稳态”:即便宏观总需求边际回落,但新能源链对传统资源/材料的需求,也将支撑其价格和盈利能力维持高位韧性——(1)从需求端来看:美国/日本的经验显示,在“碳达峰”目标达成之前,煤炭/石油等传统资源品的消耗量将持续回升,因为新能源链的生产和使用(如新能源车)都需要消耗传统资源/材料。(2)从供给端来看:全球新能源转型也在对传统能源行业的投资形成一定的“挤出效应”,约束海外传统能源的资本开支。同时,18年以来的“供给收缩常态化”政策约束下,中国的资源/材料行业的资本开支周期也被“熨平”。因此,上游资源/材料行业的估值体系将迎来“重塑”:从供给收缩驱动的PB估值(均值附近),转向“供需稳态”的PE估值(均值-1倍标准差附近),而且,由于上游资源/材料行业的盈利能力有望维持高位韧劲(而非“大起大落”周期性波动),PE估值也将“买在PE低点,卖在PE高点”。

(五)服务消费和地产销售链的“胜率”有望边际改善。赔率:服务消费和地产销售链消费的PB大多处于中性或中性偏低,胜率:(1)地产“因城施策”边际改善地产链消费修复预期(家电/家具)——近期各地的地产政策在逐步放松,未来将陆续驱动地产销售边际回暖,改善地产链后周期的消费(家电/家具)盈利预期;(2)消费“稳增长”政策预期也在边际提升(家电)——疫情反复将会约束出口链景气预期(尤其是加工贸易出口),“稳增长”政策预期加码,消费“稳增长”也是重点方向之一,北京已经陆续出台相关的消费刺激措施(发放绿色节能消费券,可用于购买电脑家电)。(3)疫后服务消费预期也在边际改善(休闲服务)——我们今年一直将服务消费作为稳增长的一项期权,小狗(股价)跑在前面的时候,由于主人(基本面)没跟上,小狗(股价)就容易跑回来,因此,逢低布局服务消费是比较好的策略,因为终点是从疫情中修复。

(六)A股仍需“慎思笃行”,成长继续切向价值,通胀受益链+稳增长。美债实际利率上行趋势和A股信用结构扩张的边际变化均有利于价值风格;我们判断:大盘价值>;小盘价值>;小盘成长>;大盘成长。今年部分观点一直坚持:A股风格主要取决于相对景气(G),美债实际利率很难判断,不宜作为风格判断的依据,这些误区不仅已错失今年至今价值占优的市场风格,也将错失年内纠正的机会。周五0.25%降准幅度略低于市场预期,考虑到近期疫情对经济的影响,我们预计4月下旬中央政治局会议将有进一步积极的稳增长举措。俄乌冲突可控的前提下,A股大盘价值股的大底或已出现,但在房地产供需梗阻和动态清零防疫尚未有显著变化前,A股盈利底部无法形成一致预期,因此价值股可能已震荡为主,而成长股依然会受困于美债实际利率上行趋势和供需格局的变化。因此,A股仍需“慎思笃行”,价值风格将继续占优,持续建议关注“业绩预期上修”的低PEG策略,聚焦业绩预期真实上修的两条线索——通胀受益链以及“稳增长进化论”:1.“供需缺口”通胀逻辑受益的资源/材料(煤炭/铜/钾肥);2.“旧式”稳增长发力承载经济“稳定器”作用(地产/消费建材/家电);3. 消费“稳增长”和疫后修复预期(休闲服务/酒店)。

2本周重要变化

(一)中观行业

1.下游需求

房地产:Wind30大中城市成交数据显示,截至2022年4月15日,30个大中城市房地产成交面积累计同比下跌39.15%,30个大中城市房地产成交面积月环比下降15.63%,月同比下降55.63%,周环比上涨16.46%。

汽车:根据乘联会数据,4月第2周乘用车零售销量同比下降32%;根据中国汽车工业协会数据,3月商用车销量37.0万辆,同比下降43.5%;乘用车销量186.4万辆,同比下降0.6%。

2.中游制造

钢铁:本周综合钢价指数微幅上升。螺纹钢价格指数本周下跌0.2%至5119.62元/吨,冷轧价格指数下跌0.34%至5650.40元/吨。截止4月15日,螺纹钢期货收盘价为5049元/吨,比上周上涨0.60%;钢铁网数据显示,4月上旬重点钢企粗钢日均产量222.4万吨,较3月下旬上升2.96%。

水泥:本周全国水泥市场价格震荡上行,环比涨幅为0.3%。全国高标42.5水泥均价为508.33元。其中华东地区均价微降至529.29元,中南地区微升至508.33元,华北地区微升至为556元。

挖掘机:3月企业挖掘机销量37085台,高于2月的24483台,同比下降53.10%。

3.上游资源

煤炭与铁矿石:本周铁矿石库存减少,煤炭价格持平,煤炭库存下降。太原古交车板含税价维持3320元/吨,秦皇岛山西混优平仓5500价格本周跌6.07%至1286.67元/吨;库存方面,秦皇岛煤炭库存本周减少14.51%至430万吨,港口铁矿石库存减少2.32%至14872.5万吨。

国际大宗:WTI本周上涨8.51%至105.71美元/桶,Brent上涨9.04%至111.66美元/桶,LME金属价格指数跌0.5%至5130.40,大宗商品CRB指数本周涨4.60%至311.92;BDI指数本周跌3.99%至2137。

(二)股市特征

股市涨跌幅:上证综指本周下跌1.25%,行业涨幅前三为食品饮料(4.40%)、商业贸易(3.12%)和家用电器(1.35%);涨幅后三为通讯(-5.67%)、传媒(-6.39%)和电气设备(-7.37%)。

动态估值:A股总体PE(TTM)从上周17.14倍下降到本周16.78倍,PB(LF)从上周1.70倍下降到本周1.67倍;A股整体剔除金融服务业PE(TTM)从上周26.80倍下降到本周26.11倍,PB(LF)从上周2.38倍下降到本周2.33倍;创业板PE(TTM)从上周74.52倍下降到本周68.31倍,PB(LF)从上周4.39倍下降到本周4.18倍;科创板PE(TTM)从上周的44.95倍下降到本周42.75倍,PB(LF)从上周的4.43倍下降到本周4.20倍;A股总体总市值较上周下降1.88%;A股总体剔除金融服务业总市值较上周下降2.23%;必需消费相对于周期类上市公司的相对PB由上周2.04上升到本周2.14;创业板相对于沪深300的相对PE(TTM)从上周6.39下降到本周5.89;创业板相对于沪深300的相对PB(LF)从上周3.24下降到本周3.10;股权风险溢价从上周0.98%上升到本周1.07%,股市收益率从上周3.73%上升到本周3.83%。

融资融券余额:截至4月14日周四,融资融券余额16391.76亿元,较上周下跌1.98%。

大小非减持:本周A股整体大小非净减持1.41亿,本周减持最多的行业是有色金属(-3.43亿)、医药生物(-2.88亿)、房地产(-2.62亿),本周电气设备(15.46亿)、电子(0.49亿)、公用事业(0.18亿)、纺织服装(0.09亿)都实现了增持。

限售股解禁:本周限售股解禁487.79亿元,预计下周解禁615.71亿元。

北上资金:本周陆股通北上资金净流入28.78亿元,上周净流出65.57亿元。

AH溢价指数:本周A/H股溢价指数下跌至140.60,上周A/H股溢价指数为141.15。

(三)流动性

截至4月16日,央行本周共有4笔逆回购到期,总额为400亿元;5笔逆回购,总额为600亿元;1笔国库现金定存到期,共计700亿元;公开市场操作净回笼(含国库现金)共计500亿元。

截至2022年4月15日,R007本周下跌13.83BP至1.87%,SHIBOR隔夜利率下跌41.20BP至1.34%;期限利差本周上涨8.00BP至0.77%;信用利差下跌3.88BP至0.80%。

(四)海外

美国:周二公布3月核心CPI物价指数同比6.5%,低于预期值0.1%,低于前值0.1%;3月核心CPI物价指数环比0.3%,低于预期值0.2%,低于前值0.2%;3月季调后CPI环比上涨0.6%,高于预期值0.1%,高于前值0.2%;3月CPI同比8.5%,高于预期值0.1%,高于前期值0.6%;周三公布3月核心PPI同比9.2%,高于预期值0.8%,高于前值0.8%;3月PPI同比11.2%,高于预期值0.6%,高于前期值1.2%;3月PPI环比1.4%,高于预期值0.3%,高于前期值0.6%;周四公布4月9日当周首次申请失业救济人数18.5万人,高于预期值1.5万人,高于前值1.9万人;3月零售销售总额环比0.5%,高于前值0.2%;4月密歇根大学消费者信心指数初值65.7,高于预期值6.7,高于前值6.3;

欧盟:周二公布4月ZEW经济景气指数-43,与预期值持平,低于前值4.3;周四公布欧洲央行存款便利利率-0.5%,与前期和预测值均持平;欧洲央行边际贷款利率0.25%,与前期和预测值持平;欧洲央行主要再融资利率0%,与前期值和上期值再次持平;

英国:周一公布2月三个月GDP环比1%,高于预期值0.1%,低于前值0.1%;2月季调后商品贸易帐逆差205.94亿英镑,高于预期值5.94英镑,低于前值逆差59.05亿英镑;2月整体商品和服务贸易帐逆差92.61亿英镑,高于预期值21.11亿英镑,低于前值逆差68.98亿英镑;周二公布2月3个月ILO失业率3.8%,为2019年12月以来新低,与预期一致,比前期下降0.1%;3月失业金申请人数下降4.69万人,与预期值持平,低于前值0.12万人;周三公布3月CPI环比1.1%,高于预期值和前值0.3%;

日本:周二公布3月国内企业商品物价指数同比9.5%,高于前值0.2%;周三公布2月核心机械订单同比4.3%,低于预测值10%;

海外股市:标普500本周跌2.13%收于4392.59点;伦敦富时跌0.69%收于7616.38点;德国DAX跌0.84%收于14163.85点;日经225涨0.4%收于27093.19点;恒生跌1.62%收于21518.08点。

(五)宏观

3月CPI:CPI同比上涨1.5%,涨幅比上月扩大0.6%;环比由上月上涨0.6%转为持平,一季度平均CPI比上年同期上涨1.1%;

3月PPI:PPI同比上涨8.3%,涨幅比上月回落0.5%;PPI环比上涨1.1%,涨幅比上月扩大0.6%;

3月M0、M1、M2:3月末,流通中货币(M0)余额8.3万亿元,同比增长10.8%; M1余额57.51万亿元,同比增长5%,增速分别比上月末和上年同期高0.2%和0.4%; M2余额208.09万亿元,同比增长10.1%,增速分别比上月末和上年同期高1.3%和1.5%;一季度净投放现金5833亿元;

3月贸易差额:中国3月份以人民币计价出口同比增长12.9%,预估增长12.4%,以人民币计价进口同比下降1.7%,预估增长6.3%,贸易顺差3005.8亿元人民币;

3月社会融资规模:3月社会融资规模增量为4.65万亿元,月末社会融资规模存量为325.64万亿元,同比增长10.6%,一季度社会融资规模增量累计为12.06万亿元,同比增长17.2%;

3月新增人民币贷款:3月人民币贷款增加3.13万亿元,同比多增3951亿元,一季度人民币贷款增加8.34万亿元,同比多增6636亿元。

3下周公布数据一览

下周看点:中国一季度GDP同比;中国3月规模以上工业增加值同比;中国3月社会消费品零售总额同比;中国4月一年期贷款市场报价利率

4月18日周一:中国一季度GDP同比;中国3月规模以上工业增加值同比;中国3月社会消费品零售总额同比;中国1至3月全国房地产开发投资;中国1至3月城镇固定资产投资同比;

4月19日周二:美国3月新屋开工环比;日本2月工业产出同比终值;

4月20日周三:中国4月一年期贷款市场报价利率;美国3月成屋销售总数年化;欧元区2月工业产出同比;日本3月进口同比;

4月21日周四:美国4月16日当周首次申请失业救济人数;欧元区3月调和CPI同比终值;欧元区4月消费者信心指数初值;

4月22日周五:欧元区4月制造业PMI初值;英国4月服务业PMI初值;日本3月CPI同比;日本4月服务业PMI初值。

4风险提示

疫情控制反复,全球经济下行超预期,海外不确定性。

2022年广发策略深度系列报告

相关文章

猜你喜欢

今日头条

图文推荐

精彩文章

随机推荐