国海策略:美联储缩表路径确认,上市企业回购规模提升

来源:金融界 2022-04-15 22:22:34

1、全球宏观流动性

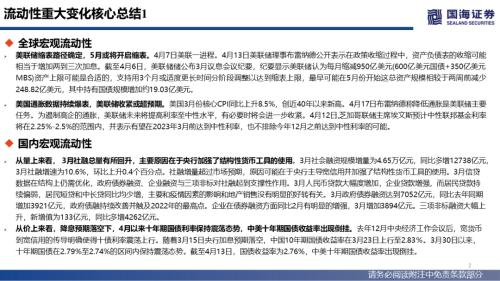

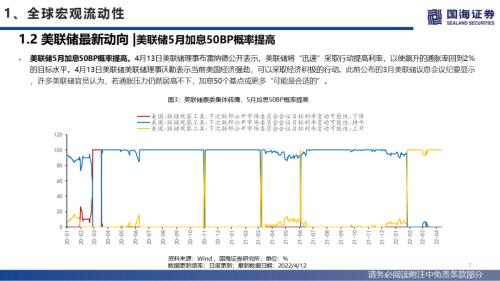

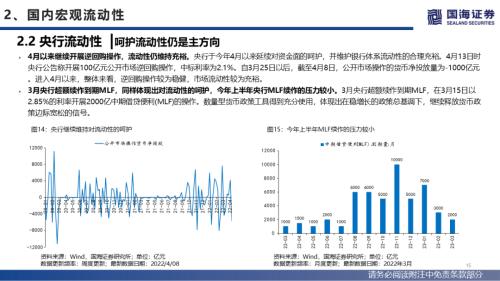

美联储缩表路径确定,5月或将开启缩表。4月7日美联一进程。4月13日美联储理事布雷纳德公开表示在政策收缩过程中,资产负债表的收缩可能相当于增加两到三次加息。截至4月6日,美联储储公布3月议息会议纪要,纪要显示美联储认为每月缩减950亿美元(600亿美元国债+350亿美元MBS)资产上限可能是合适的,支持用3个月或适度更长时间分阶段调整以达到缩表上限,最早可能在5月份开始这总资产规模相较于两周前减少248.82亿美元,其中持有国债规模增加约19.03亿美元。

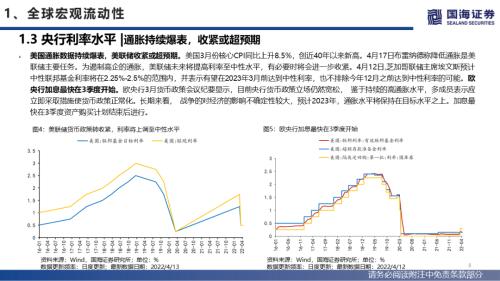

美国通胀数据持续爆表,美联储收紧或超预期。美国3月份核心CPI同比上升8.5%,创近40年以来新高。4月17日布雷纳德称降低通胀是美联储主要任务。为遏制高企的通胀,美联储未来将提高利率至中性水平,有必要时将会进一步收紧。4月12日,芝加哥联储主席埃文斯预计中性联邦基金利率将在2.25%-2.5%的范围内,并表示有望在2023年3月前达到中性利率,也不排除今年12月之前达到中性利率的可能。

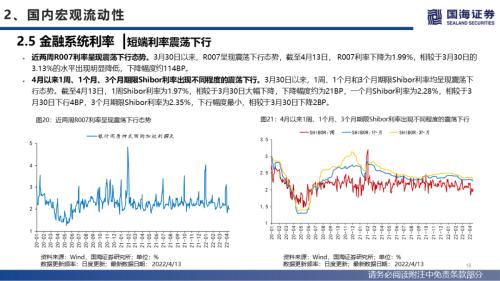

2、国内宏观流动性

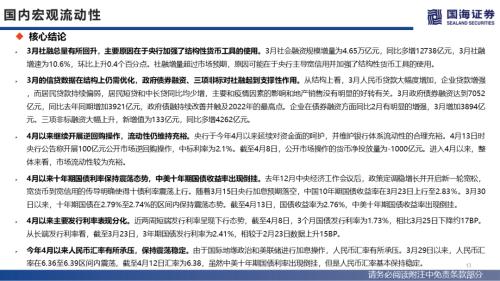

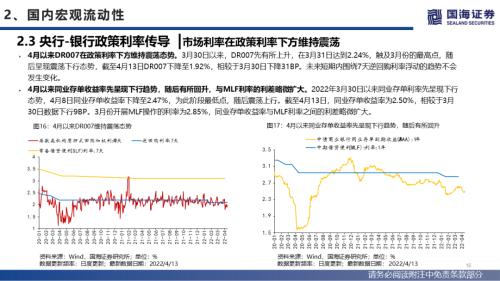

从量上来看, 3月社融总量有所回升,主要原因在于央行加强了结构性货币工具的使用。3月社会融资规模增量为4.65万亿元,同比多增12738亿元,3月社融增速为10.6%,环比上升0.4个百分点。社融增量超过市场预期,原因可能在于央行主导宽信用并加强了结构性货币工具的使用。3月信贷数据在结构上仍需优化,政府债券融资、企业融资与三项非标对社融起到支撑性作用。3月人民币贷款大幅度增加,企业贷款增强,而居民贷款持续偏弱,居民短贷和中长贷同比均少增,主要和疫情因素的影响和地产销售没有明显的好转有关。3月政府债券融资达到7052亿元,同比去年同期增加3921亿元,政府债融持续改善并触及2022年的最高点。企业在债券融资方面同比2月有明显的增强,3月增加3894亿元。三项非标融资大幅上升,新增值为133亿元,同比多增4262亿元。

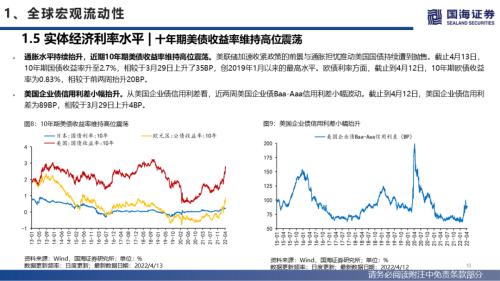

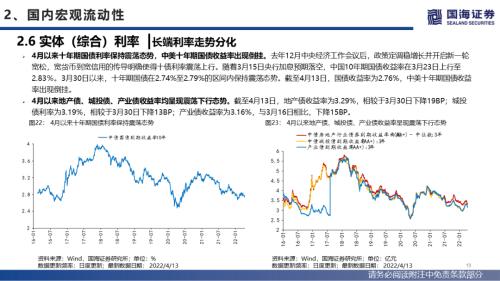

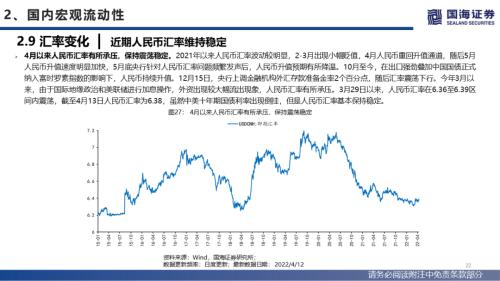

从价上来看,降息预期落空下,4月以来十年期国债利率保持震荡态势,中美十年期国债收益率出现倒挂。去年12月中央经济工作会议后,宽货币到宽信用的传导明确使得十债利率震荡上行。随着3月15日央行加息预期落空,中国10年期国债收益率在3月23日上行至2.83%。3月30日以来,十年期国债在2.79%至2.74%的区间内保持震荡态势。截至4月13日,国债收益率为2.76%,中美十年期国债收益率出现倒挂。

3、股票市场流动性

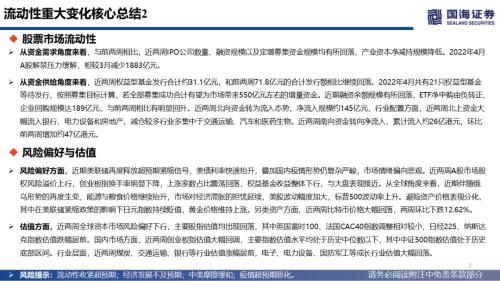

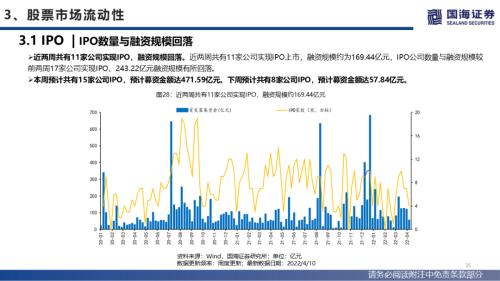

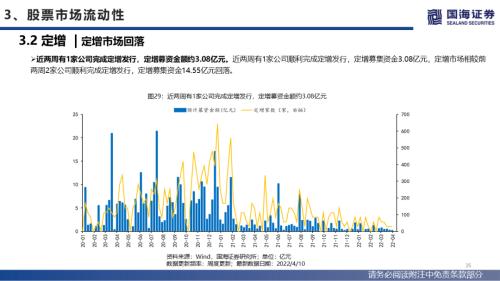

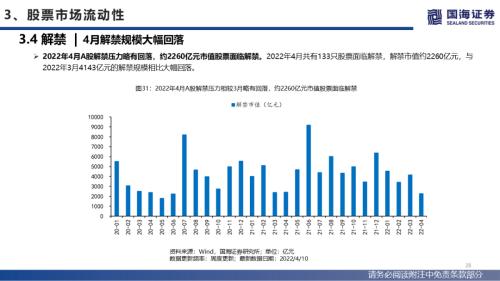

从资金需求角度来看,与前两周相比,近两周IPO公司数量、融资规模以及定增募集资金规模均有所回落,产业资本净减持规模降低。2022年4月A股解禁压力缓解,相较3月减少1883亿元。

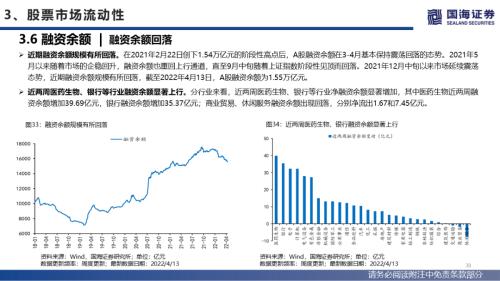

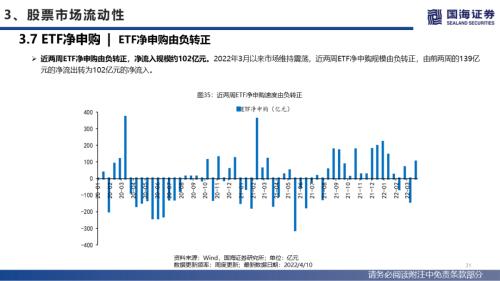

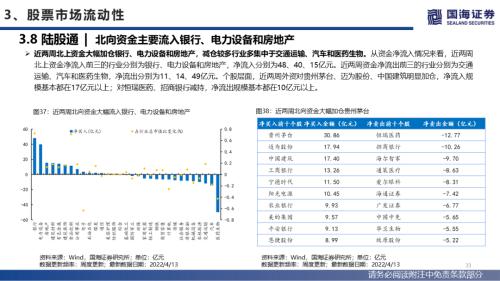

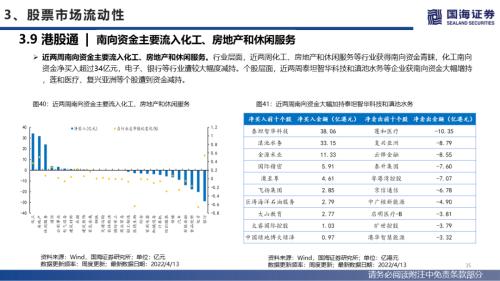

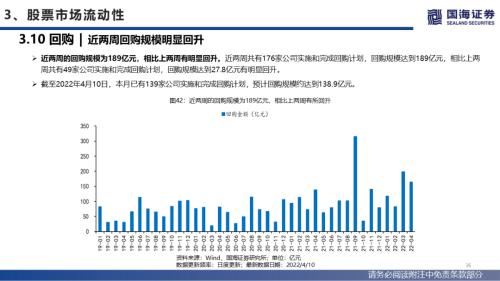

从资金供给角度来看,近两周权益型基金发行合计约31.1亿元,和前两周71.8亿元的合计发行额相比继续回落。2022年4月共有21只权益型基金等待发行,按照募集目标计算,若全部募集成功合计有望为市场带来550亿元左右的增量资金。近期融资余额规模有所回落,ETF净申购由负转正,企业回购规模达189亿元,与前两周相比有明显回升。近两周北向资金转为流入态势,净流入规模约145亿元,行业配置方面,近两周北上资金大幅流入银行、电力设备和房地产,减仓较多行业多集中于交通运输、汽车和医药生物。近两周南向资金转向净流入,累计流入约26亿港元,环比前两周增加约47亿港元。

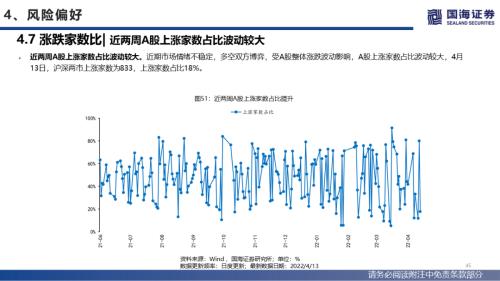

4、风险偏好与估值

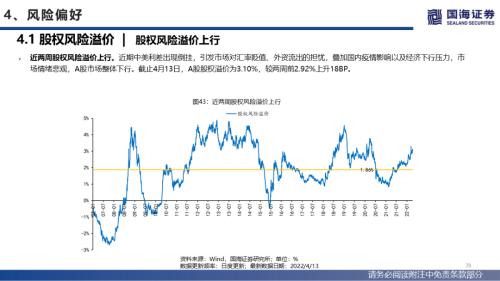

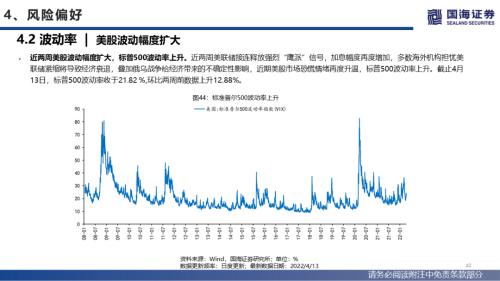

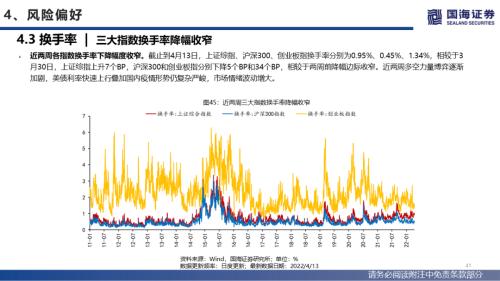

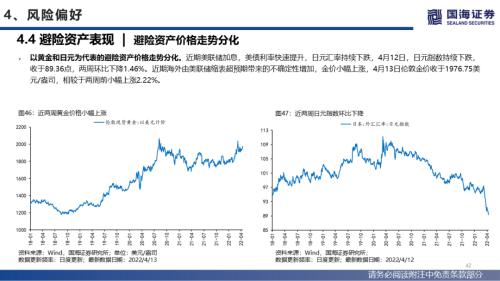

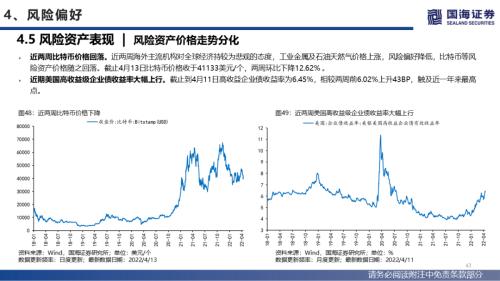

风险偏好方面,近期美联储再度释放超预期紧缩信号,美债利率快速抬升,叠加国内疫情形势仍复杂严峻,市场情绪偏向悲观。近两周A股市场股权风险溢价上行,创业板指换手率明显下降,上涨家数占比震荡回落,权益基金收益整体下行,与大盘表现接近。从全球角度来看,近期伴随俄乌形势的再度生变,能源与粮食价格继续抬升,市场对经济滞胀的担忧延续,美股波动幅度加大,标普500波动率上升。避险资产价格表现分化,其中在美联储紧缩政策的影响下日元指数持续贬值,黄金价格维持上涨。另类资产方面,近两周比特币价格大幅回落,两周环比下跌12.62%。

估值方面,近两周全球资本市场风险偏好下行,主要股指估值均出现回落,其中英国富时100、法国CAC40指数调整相对较小,日经225、纳斯达克指数估值跌幅居前。国内市场方面,近两周创业板指估值大幅回调,主要指数估值水平均处于历史中位数以下,其中中证500指数估值处于历史底部区间。行业层面,近两周煤炭、交通运输、银行等行业估值涨幅居前,电子、电力设备、国防军工等成长行业估值大幅回落。

风险提示:流动性收紧超预期;经济发展不及预期;中美摩擦缓和;疫情超预期恶化。

相关文章

猜你喜欢

今日头条

图文推荐

精彩文章

随机推荐