通胀与加息,这次不一样

来源:格隆汇APP 2022-04-15 17:22:43

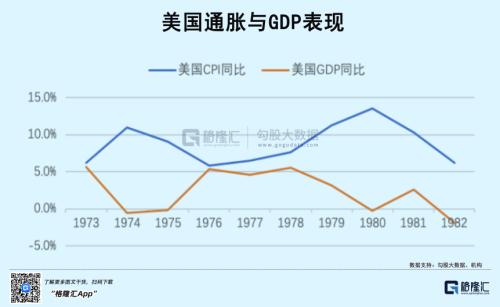

上世纪整个70年代,美国结束了战后一路高歌猛进的姿势,进入艰难的经济转型期。经济增长停滞与通货膨胀高企就像两条枷锁牢牢困死了美联储,不得动弹。美国通胀于1980年飙升至令人咋舌的14%,失业率高达两位数,人们生活在水深火热之中。

世界是平的。1980年,阿根廷通胀率高达88%,土耳其高达108%,以色列更是飙升至132.7%。全球食品严重短缺,社会动荡引发政权危机,还进一步引发了国际贸易失衡,美日之间的对抗日趋激烈。

大通胀给全球带来的重大冲击与时代烙印,过去其实并不久远。

01

大通胀

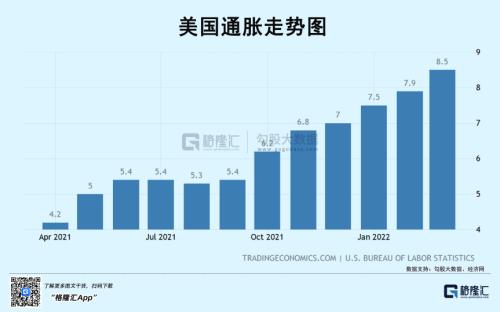

4月12日,美国官方披露了3月份的通胀数据——CPI高达8.5%,超出预期的8.4%,前值7.9%,续创1981年以来的最高水平。

还好,美联储在年初灰溜溜认错“通胀不是暂时的”,否则堂堂“全球央行的央行”的信誉更没有地方可以搁。

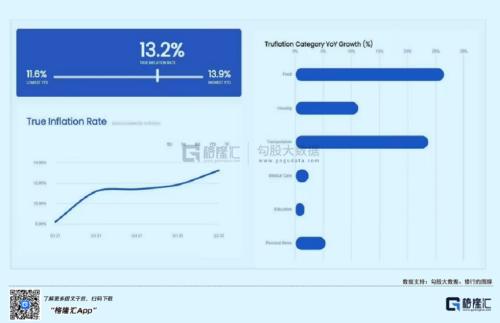

美国去中心化金融公司Truflation基于区块链的抵抗物价审查和筛选追踪器显示(数据中有40%与政府劳工统计局使用的商品一揽子数据相同),美国真实CPI在2月份就已经高达13.2%。

不管是官方亦或是民间披露的数据均显示,美国通胀正在失控。当然,这并不是美国一家,就像上一次70年代。

今年3月,巴西通胀上涨至11.3%,俄罗斯上涨至16.7%,阿根廷疯狂上涨至55.1%,土耳其更是飙升至61.14%。欧元区3月通胀为7.5%,远高于2月的5.9%,创下历史新高。其中,德国7.3%,创1990年两德统一以来的最高水平。

全球G20里面,一共有13个国家近期的通胀率超过5%,远超央行们目标的2%水平。另外,只有4个国家的通胀率还处在正常水平(3%以内),包括日本、中国、沙特、印尼,分别为0.9%、1.5%、2%、2.64%。要知道,G20的经济总量占全球的85%,人口占全球的2/3。

去年说全球大通胀时代来了,不少人觉得是危言耸听。那时欧美央行的大喇叭不断重复着“通胀只是暂时的”的论断。时至今日,全球通胀形势明晰,我们离上世纪70年代渐行渐近了。

对于通胀,诺贝尔学奖得主米尔顿·弗里德曼有一个非常重要的论断:通货膨胀,无论何时何地都是货币现象。其实,上世纪70年代的大通胀也没有逃脱过。

有人说,70年代的大通胀是由于石油危机引爆的。其实啊,全球通胀是从1966年启动的,1969年美国核心通胀已经飙升至6%,那时离石油危机爆发还有整整4年。

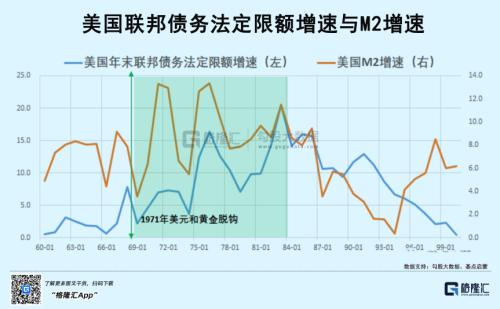

60年代开始,美国财政刺激力度空前,一方面是越南战争急需大量军费开支,另一方面林登约翰逊政府大幅提高社会福利,美国赤字率从不足1%快速攀升至5%。在1971年,尼克松政府悍然宣布美元与黄金脱钩,布雷顿森林体系土崩瓦解。从此往后,美联储再无枷锁,开启疯狂印钞模式,M2中枢很快高达10-15%。

有人说,去年开启的全球大通胀与过往不一样。你看看,2008年次贷危机之后,主要发达经济体长期货币超发但并未出现通胀,说明货币和通胀之间的关系失灵。

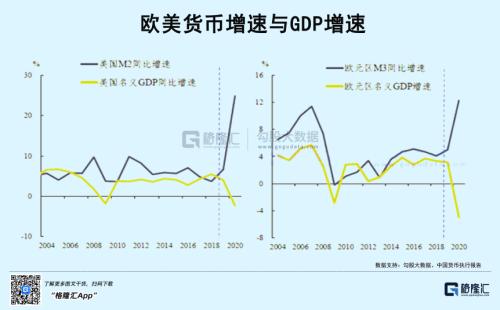

其实,2008年三季度末至2017年末,美、欧央行资产负债表扩张非常夸张,累计分别为375%、209%,但同期货币供应量仅增长80%、30%,平均增速仅6.5%、2.8%,跟同期3.1%、1.8%的名义GDP平均增速大体相当。

然而新冠疫情爆发之后,美欧央行资产负债表扩张同样激进,但支持财政赤字货币化,导致同期货币供应随之大幅增长,这是本轮通胀高企重要原因之一。这跟此前的放水没有引发高通胀有本质区别。

光是2020年,美联储购买了约52%的新增国债,由此支持财政支出形成的货币供应量占美国新增M2的61%。去年末,美欧货币供应量分别同比增长24.9%、12.3%,而名义GDP增速分别为-2.3%、-5%,货币增长大幅偏离了名义GDP增速。

当然,本轮与过往的大通胀周期还有很大不同,在于新冠疫情以及战争带来的供应链持续重大冲击。

02

加息能奏效?

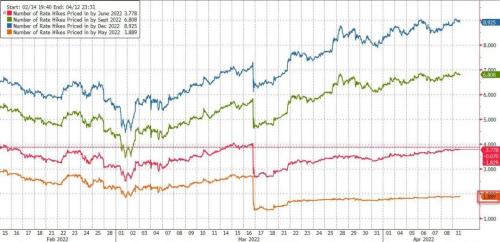

面对通胀创下40年新高,欧美央行动作相当迟缓。美联储方面,在过去2年大幅扩表了5万亿美元基础货币,刚刚于上个月停止放水,缩表还未正式开始,加息也仅仅于3月加息25个基点。欧洲央行更甚,只是同意加快取消持续多年的货币刺激措施,加息和缩表远没有着落。

现在,美联储很“惧怕”通胀继续失控。其官员疯狂表达鹰派立场,并暗示5月会加息50个基点,并开启缩表计划。但紧缩货币政策,能够控制住通胀吗?

本轮全球大通胀,来源于商品供给端以及需求端的双重冲击,与过往通胀周期不大一样。我们可以把货币现象归类于提升了需求,通过紧缩货币想来应该是缓解高通胀的一剂良方。

面对70年代的大通胀,日任美联储主席的沃克尔很有魄力,决心打断通胀脊梁,把联邦基金利率一度提高至20%以上。当然,这并不是没有代价,美国经济在1980年后的几年内爆发了严重的经济危机。不惜一切,也要加息,也要解决通胀,请问鲍威尔有这样不破不立的魅力与勇气吗?当前美国债务规模、金融资产泡沫等创下历史最高水平,不要说20%了,可能加息到2%就会触发比较严重的后果。

美联储在去年硬生生错过了把通胀扼杀在摇篮的最佳加息时间,未来必然会付出代价。

供给端呢,美联储无可奈何,却是解决通胀的杀手锏。

中国通胀为何控制得如此之好。一方面,2020年新冠疫情爆发的时候,中国央行没有像欧美大水漫灌,更没有财政赤字货币化,并且很快在当年5月开启逐步收水的节奏,并在今年实体经济需要的时候,适度保持货币宽松。另一方面,疫情速战速决,虽然后来零星局部爆发,但整体供应链、产业链恢复很快,商品供给大规模增长,并出口海外市场,为全球通胀还做出了不小贡献。

海外则不一样,欧美日韩以及东南亚疫情愈发严重,供应链在“躺平”政策下有所修复,但仍然混乱不堪,迟迟没有回到疫情之前的供给状态。这有两个例证。2021年,中国出口同比增长21.2%,较2019年增长26.1%。今年一季度,出口仍然大幅增长13.4%。

另外,外资FDI(国际直接投资实体)在2021年大幅流入中国1790亿美元,同比大增20%。今年前2个月,FDI投资额378亿美元(折合2470亿元人民币),大幅增长37.9%。全球供应链与产业链进一步向中国聚集,可以侧面说明海外市场供应链修复并不理想。

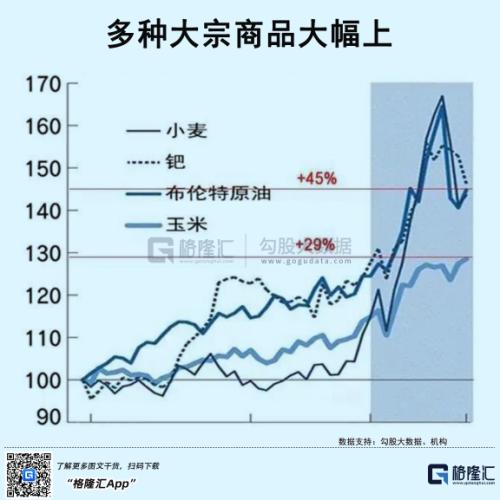

还有俄乌之战,给全球通胀形势带来了深远影响。中短期而言,会极大推高原油、小麦、玉米、有色金属等大宗商品的价格,对于欧美通胀的冲击立竿见影。

俄乌开战后,欧美日澳等发达经济体对俄罗斯采取了史无前例的制裁与封锁。俄乌地缘政治风险加剧了逆全球化思潮,让全球产业链更加割裂,还倒逼全球产业结构重组。

在过去美国领导的全球化秩序下,欧美制定规则输出技术,拥有切蛋糕的刀,处于食物链最上层;中国为首的经济体拥有强大的制造业能力,处于食物链中层;俄罗斯澳大利亚为首的经济体拥有原材料资源,处于食物链下游,蛋糕相对最小。

中国这些年要大力发展高端制造业,开始抢占食物链上游蛋糕。这亦是中美这些年博弈的重要因素之一。俄罗斯处在能源端,在经济存量的大背景下,矛盾也非常突出。为了维持切蛋糕的全球经济秩序,美国带头逆全球化,开启中美贸易摩擦,北约也不断东扩,对俄罗斯持续施压。

在2018年二季度,中美贸易摩擦正式打响之后,全球主要经济体产能设备投资和库存开始下行,并在新冠疫情冲击下遭遇重创。

俄乌之战加速了逆全球化进程,会对全球通胀产生持续的影响。原来,各个国家都按照自己的产业定位去生产,搞的是及时供应链。但在中美贸易摩擦、新冠疫情以及俄乌之战的大背景下,多国要搞冗余供应链。比如芯片,中国在大力发展自己的本土产业链,俄罗斯会,欧洲也会。

在逆全球化大背景下,多国会发展自己的底层相对完整的供应链,科技创新成本上升。且全球供应链要重组,会推升制造业成本。另外,全球运输基础设施规模上升,运输成本也会上升。总之,成本上升,效率下降,全球2%的低通胀状态可能一去不复返。

尽管欧美高通胀可能会在数月之后筑顶回落,但很快回到2%以下恐怕一点也不现实,就像70年代的大通胀持续了10年以上的时间一样。

03

尾声

通胀是经济很重要的一个宏观变量,因为它可以较大程度上影响央行的货币政策。这不,4月13日,新西兰和加拿大央行先后决定大幅度加息50个基点,创下2000年以来的最大单次加息幅度,并提出缩表要求。另外,韩国昨日意外加息25个基点。

发达国家央行为了遏制通胀,货币政策收紧步伐正在越来越激进。美联储也不会缺席,5月预计也会加息50个基点,并开启缩表计划。

海外股票市场会怎么走?其实,趋势已经明晰,不必多言。提前做好准备是一个聪明投资者最应该做的。古人云,高筑墙,广积粮,缓称王,一点没错。

中长期布局消费正当时!大消费再掀涨停潮,格隆汇SVIP会员群的朋友早已悄悄上车。其中,食品饮料ETF连续三个交易日涨幅累计达9.72%!

相关文章

猜你喜欢

今日头条

图文推荐

精彩文章

随机推荐