数据点评:通胀社融双超预期,财政宽松持续落地

来源:申万期货研究所 2022-04-13 10:25:42

摘要

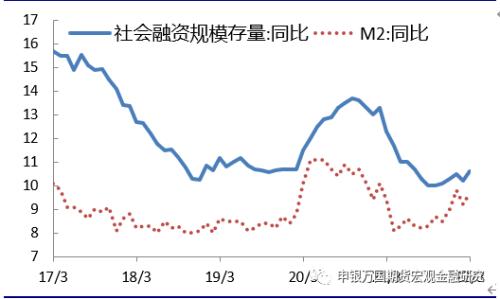

3月份,社会融资规模增量为4.65万亿元,比上年同期多增1.27万亿元,主要受企业短期贷款和票据融资显著增加、政府债券大量发行和表外融资萎缩速度有所放缓的影响。3月末社会融资规模存量为325.64万亿元,同比增长10.6%,比上月增速加快0.4%,宽信用效果继续显现。

2022年3月末,广义货币(M2)余额249.77万亿元,同比增长9.7%,增速比上月末超预期上升0.5个百分点,比上年同期上升0.3个百分点。尽管受疫情冲击较大,地产销售、实体部门经济活跃度有所趋弱。但近期短期贷款政策利好较多,且居民受封控影响,活期存款不降反升。

统计局数据显示,3月全国CPI环比持平,同比上升1.5%,高于前值0.6%,CPI同比显著回升。主要原因在于国际原油价格大幅拉升,带动汽油、柴油价格大幅上涨。OPEC+继续维持原减产计划,暂无调增意愿,路透社调查显示,其减产执行率从2月份的136%上升到3月份的151%。油价上涨导致铜、铝等有色金属在低库存、俄乌冲突持续等多重压力下价格大幅上涨,拉动PPI走势。

如果参考过去几轮地产周期,各城市陆续放松地产政策后,销售的回暖并不遥远,二季度商品房销售增速或将见底回升。往往销售反弹三个季度左右之后,房屋新开工面积和房企拿地增速才开始实质性反弹。结合目前各地疫情封控实际,我们预计今年四季度投资将见底回升。

国债期货市场展望:短期在疫情冲击之下,央行宽松预期对国债期货价格一定的支撑,但随着局部地区疫情得到有效控制和宽信用效果逐步显现,加上中美利差逐步倒挂,预计国债期货价格存在调整压力,操作上建议暂时观望或做空为主。

正文

01

事件

3月份,社会融资规模增量为4.65万亿元,比上年同期多1.28万亿元。3月末社会融资规模存量为325.64万亿元,同比增长10.6%,广义货币(M2)余额249.77万亿元,同比增长9.7%,狭义货币(M1)余额64.51万亿元,同比增长4.7%。

图1:社会融资规模存量与M2同比走势(%)

资料来源:Wind,申万期货研究所

02

社融增量超预期,宽信用效果继续显现

3月份,社会融资规模增量为4.65万亿元,比上年同期多增1.27万亿元,主要受企业短期贷款和票据融资显著增加、政府债券大量发行和表外融资萎缩速度有所放缓的影响。3月末社会融资规模存量为325.64万亿元,同比增长10.6%,比上月增速加快0.4%,宽信用效果继续显现。

1、企业短期贷款和票据融资显著增加

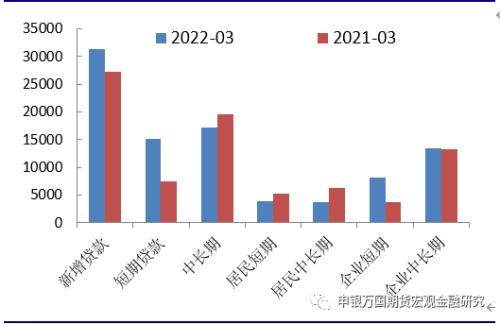

3月份人民币贷款新增3.13万亿元,同比多增4000亿元,主要受企业短期贷款和票据融资显著多增影响,受疫情影响,居民消费和住房贷款同比有所少增,但环比上月出现明显恢复。

具体看,住户贷款增加7539亿元,比去年同期少增3940亿元。其中,短期贷款增加3848亿元,比去年同期少增1394亿元,中长期贷款增加3735亿元,比去年同期少增2504亿元,居民消费和住房贷款比去年同期均有所少增,主要受疫情影响,但环比上月出现明显恢复,随着各地房贷政策继续放松,疫情逐步控制之后,商品房销售或将继续回升。企业短期贷款增加8089亿元,比去年同期多增4341亿元,中长期贷款增加13448亿元,比去年同期多增148亿元,企业融资意愿有所恢复,中长期贷款新增额度维持高位。票据融资当月增加3187亿元,比去年同期多增 4712亿元,处于较高水平。

图2:新增贷款分项情况(亿元)

资料来源:Wind,申万期货研究所

2、政府债券大量发行

政府债券当月新增7052亿元,同比多增3921亿元。国常会指出要用好政府债券扩大有效投资,要求去年提前下达的专项债额度5月底前发行完毕,今年下达的专项债额度9月底前发行完毕。随着两会后2.65万亿元国债和4.37万亿元地方政府债券陆续下达,预计二三季度政府债券发行将处于高位。

企业债券融资当月新增3894亿元,同比多增87亿元,高于去年同期和历史均值,企业债券融资继续恢复。预计在地方债前置发行和宽信用的推动下,债券融资继续维持高位。

图3:社会融资规模中政府债券当月值(亿元)

资料来源:Wind,申万期货研究所

3、表外融资萎缩速度有所放缓

新增委托贷款、信托贷款变化不大,但较去年同期多增148亿元和1532亿元;未贴现银行承兑汇票小幅增加286亿元,比去年同期多增2582亿元。随着资管新规正式运行,预计表外融资变化不大,仍以萎缩为主,但在稳增长的背景下,萎缩速度有所放缓。

4、社融存量增速回升,宽信用效果继续显现

在企业短期贷款和票据融资显著增加、政府债券大量发行和表外融资萎缩速度有所放缓的情况下,3月末社会融资规模存量为325.64万亿元,同比增长10.6%,比上月增速加快0.4%,宽信用效果继续显现。预计在政府债券加速发行和房地产政策编辑放松的推动下,企业尤其是房企融资继续改善,居民消费和购房需求回升,社融存量增速将继续企稳,支持经济恢复。

03

疫情冲击导致居民持币需求激增

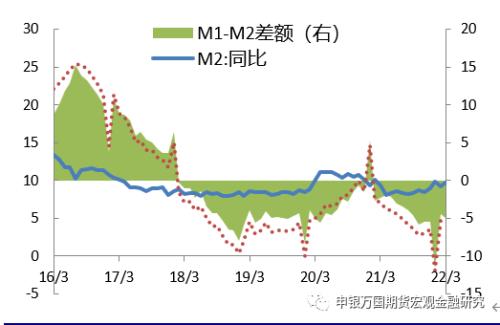

2022年3月末,广义货币(M2)余额249.77万亿元,同比增长9.7%,增速比上月末超预期上升0.5个百分点,比上年同期上升0.3个百分点。M2增速超预期上行主要受前两月信贷大规模投放陆续落地。此外,存款结构中,3月居民和企业存款分别增加2.7万亿和2.65万亿,同比多增7623和9221亿元。另外本月受华东地疫情再度爆发影响,政府财政存款少减8425亿元,财政存款的同比多减也是M2增速大幅上行的原因。此前3月底国常会连续宣布减税降费,对M2的上行有较大的提振作用。

图4:3月M1-M2进一步扩大(%)

资料来源:Wind,申万期货研究所

本月M1增速持平于上月的4.7%,尽管受疫情冲击较大,地产销售、实体部门经济活跃度有所趋弱。但近期短期贷款政策利好较多,且居民受封控影响,活期存款不降反升。预计随着去年同期基数持续走低,4月M1增速有望进一步上升。本月M0增速达到9.9%,不符合季节性增速特征,但和2020年武汉疫情后数据走势特征相符。由于实体经济受到政府管控的冲击,中小个体户持币需求激增,导致M0走高。

3月以来,国常会连续定调经济提振政策,4月6日会议决定对特困行业实行阶段性缓缴养老保险费政策,加大失业保险支持稳岗和培训力度;部署适时运用货币政策工具,更加有效支持实体经济发展。市场较为关心“适时灵活运用多种货币政策工具,更好发挥总量和结构双重功能,加大稳健的货币政策实施力度,保持流动性合理充裕”的政策表述。预计当前货币政策仍以稳增长为首要目标,维持稳健略宽松的政策基调,近期国内疫情多发,全国聚集性疫情多点频发,是继武汉疫情以来最大规模的局部爆发。3月受制于美联储加息以及疫情导致的供应链收缩引发通胀,央行政策空间受到一定局限。但随着美联储加息预期得到市场充分计价,疫情冲击下投资对经济增长的重要性愈发加强,后续货币政策仍将多措并举稳增长,宽松政策工具空间较大,4月依旧有进一步降准的空间。

04

疫情封控推升3月通胀

通胀方面,统计局数据显示,3月全国 CPI环比持平,同比上升1.5%,高于前值0.6%,CPI同比显著回升。主要原因在于国际原油价格大幅拉升,带动汽油、柴油价格大幅上涨。据统计局披露,汽油、柴油和液化石油气影响CPI环比上涨0.3个百分点。另外上海疫情复发导致多地封控措施趋严,以鲜菜为代表的食品价格在囤货需求和供应偏紧的情况下超季节性上行。同时本月CPI翘尾因素达到0.4%,超过季节性效应。猪肉价格受下游需求低迷影响持续回落,3月白条猪日均上市量较节前下降明显,表明春节后的猪肉消费明显偏弱,发改委也开始新一轮收储计划。在各地严防控要求下,外出、旅行、娱乐等需求被抑制,部分线下聚集性、接触性消费场景灭失。相关的铁路运输、航空运输、住宿、餐饮行业,业务活动明显减少,初步统计下清明假期出行数量仅为2019年同期70%不到。

3月PPI环比上升1.1%,同比上升8.3%,PPI环比增幅扩大,原油、煤炭、有色等大宗商品上涨对PPI形成有力支撑。俄乌冲突持续导致海外煤价迅速拉升导致进口煤价倒挂,我国煤炭进口数量回落,而国内稳增长诉求下,煤炭需求不减,库存再次吃紧。同时,OPEC+继续维持原减产计划,暂无调增意愿,路透社调查显示,其减产执行率从2月份的136%上升到3月份的151%。油价 上涨导致铜、铝等有色金属在低库存、俄乌冲突持续等多重压力下价格大幅上涨,拉动PPI走势。

图5:CPI重回1.0区间(%)

资料来源:Wind,申万期货研究所

05

房地产销售底预计提前到来

3月社融数据中,居民中长期贷款3735亿,较去年同期缩水2504亿。企业中长期贷款17183亿,较去年同期缩水2356亿。近期上海等多地疫情冲击对房地产销售拖累较大,原本预期的二季度反弹进一步延后。但整体来看,目前整个地产周期已经走过了政策底,正在销售探底过程中,但投资底何时出现取决于政策的支持力度。

本轮金融政策对地产的支持从2月14日第一财经报道山东省菏泽市下调了个人住房贷款首付款比例,再到六大银行下调广州房贷利率的LPR加点,二三四线楼市放松在3月如雨后春笋般出现据。贝壳研究院数据显示,今年3月百城首套房、二套房贷利率分别为 5.34%、5.60%,环比分别下行13bps和15bps,自2021年10月见顶以来已经连续5个月下降,累计降幅均超40bps,房地产政策的利好仍在持续兑现的途中。

如果参考过去几轮地产周期,各城市陆续放松地产政策后,销售的回暖并不遥远,二季度商品房销售增速或将见底回升。但3月的疫情冲击以及部分城市的封城措施似乎让商品房市场重回2020年。从30大中城市的商品房成交面积来看,3月的成交量与2020年同期非常接近。上海和深圳的疫情封控使得销售数据出现较大“深坑”,但也提前预示销售底即将到来。一旦主要城市疫情形势好转,逐渐解除隔离措施,受到货币宽松和各地政策放松提振的购房需求也会开始逐渐释放。

图6:年初地产投资仍在见底中

资料来源:Wind,申万期货研究所

对于投资端来说,从历史经验来看,往往销售反弹三个季度左右之后,房屋新开工面积和房企拿地增速才开始实质性反弹。但去年底以来政策鼓励放弃并购重组,近期信用市场接连暴雷加速了地产的供给侧改革,理论上会加速地产公司资金周转过程,从而提前落地到投资端。结合目前各地疫情封控实际,我们预计今年四季度投资将见底回升。但目前房住不炒依旧是政策重点没有放松,房地产三道红线和各地住建部的预售资金监管没有较大放松,此前出台的支持政策多数聚焦于保障房建设,而大部分保障性租赁住房建设投资不会被计入房地产企业的开发投资。另外恒大事件仍未充分释放,目前头部企业的接连违约使地产信用环境修复的难度大幅增加,对房地产投资的提振幅度也产生拖累。

06

宽信用效果显现,期债存在调整压力

受短期贷款和政府债券大幅新增影响,3月份社融增量和人民币贷款显著高于预期,社融存量和M2同比增速回升,宽信用效果显现。当前各地房贷政策继续放松,地方政府专项债9月底前要求发行完毕,将继续支持经济恢复。

海外美国多位联储行长发表上调利率言论,10年期美债收益率快速上行至2.785%,中美10年期国债利差出现倒挂,为2010年来首次。国内3月CPI和PPI同比均高于预期,海外输入性通胀压力逐步加大,人民币汇率走弱形势下央行的货币政策空间将逐步受到限制。

总体上,尽管短期在疫情冲击之下,央行宽松预期对国债期货价格一定的支撑,但随着局部地区疫情得到有效控制和宽信用效果逐步显现,加上中美利差逐步倒挂,预计国债期货价格存在调整压力,操作上建议暂时观望或做空为主。

图7:国债期货T2206合约走势(元)

资料来源:Wind,申万期货研究所

相关文章

猜你喜欢

今日头条

图文推荐

精彩文章

随机推荐