美联储加息25bp落地,全球风险偏好修复明显——3月份美联储议息会议点评

来源:国投安信期货研究院 2022-03-18 10:23:15

事件:

美国时间3月17日,3月份FOMC议息会议召开,会议决定提高利率目标区间到0.25-0.50%之间,即加息25bp落地。此次会议的加息幅度和点阵图释放的加息路径符合在会议前市场的定价,会议并未在缩表等问题上释放更为鹰派的信息。会议后全球风险偏好延续了会前的修复格局。

点评:

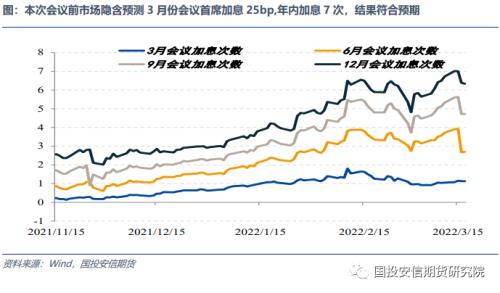

2022年1月份议息会议释放了明显偏鹰的政策信号,从1月份中下旬到2月中下旬,市场隐含的2022年的加息次数快速飙升。在这一阶段,美国的就业市场的数据相对超预期,但同时通胀数据也在超预期中延续上行趋势。加息带来的紧缩和俄乌冲突的升级导致了全球金融条件的不断收紧,近期随着局势度过其高潮阶段有所缓和。冲突以来,市场定价的美联储加息次数进入高位震荡阶段,进入3月中旬之后,鲍威尔引导市场相信在3月份加息1次即25bp,同时各委员在俄乌冲突高峰过去后仍然向市场释放信号表示年内加息7次是合适的。因此会议前市场主要关注加息幅度、点阵图加息路径是否超预期,在缩表问题上的相关细节以及对于俄乌局势对于经济影响的表述。

一、美联储加息25bp落地符合市场预期,市场做积极解读

在货币政策操作方面,美联储宣布了自2018年底以来的首次加息,幅度为25个bp, 加息落地的幅度符合市场预期。需要注意到本次会议决议有一名FOMC委员投出了反对票,为圣路易斯联储主席布拉德,其主张本次加息50bp。本次会议的会后声明的重点从疫情转移到了俄乌局势,关于疫情对于经济影响的相关内容全部删除,增加了关于俄乌局势对于增长和通胀不确定性影响的相关内容。

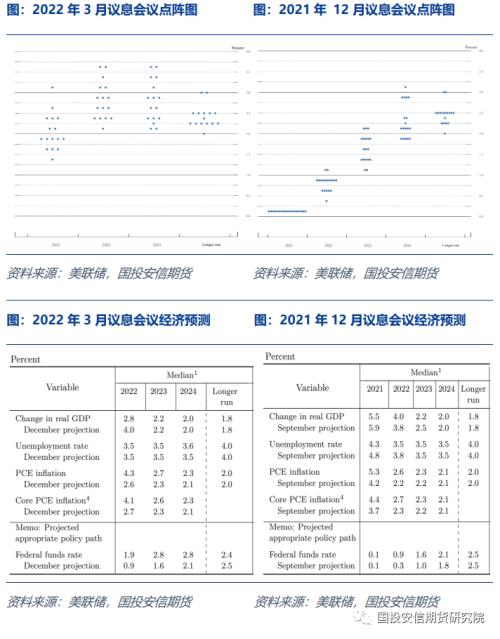

从点阵图释放的关于未来加息路径上的信号来看,首先较12月份点阵图释放的加息次数有明显的增加。本次点阵图显示,16名提供预期的官员中的12位(75%的比重)预计今年仍将加息6次,即目标利率在1.75%-2%之间,而在12月份的会议上,则是预期加息三次,即目标利率在0.75%-1%之间。不过由于进入到1月份之后,美联储一直引导市场相信美联储更快的加息次数,另外在俄乌局势不断发展之后,鲍威尔近期已经明确表示3月份25bp落地,且本次会议前华尔街日报也报道称多名FOMC委员预测今年剩下的七次会议全部加息。在本次会议之前,市场预期3月份首次加息25bp落地,市场隐含到2022年年底共加息7次,因此整体来看点阵图的加息路径符合会前市场预期。

关于缩表而言,声明中显示美联储可能会在今年5月份的下次会议上开始缩减资产负债表。在上次会议后,美联储在缩表原则方面提到未来减持美债的方式主要是调整再投资系统而并未主动出售,本次对于缩表方式亦并未提及和修改上次的原则。另外,在数据预测方面,和上次点阵图相比,本次美联储显著地将经济朝着“滞”和“胀”的方向进行了调整——2022年GDP预计增长2.8%,较去年12月份会议的4.0%下调了1.2个百分点,2022年PCE通胀预期为4.3%,较去年12月份2.6%上调了1.7%,2022年核心PCE为4.1%,较12月份的2.7%上调1.4%。整体来看,缩表方面并未释放增量的鹰派信息,经济数据的调整也和声明中俄乌冲突带来的增长和通胀的不确定性相对应。

从发布会后的短期市场走势来看,整体上延续了会议前由于俄乌局势朝着积极方向转变全球风险偏好有所修复的格局,全球股指反弹为主,美元冲高回落。

二、俄乌局势的演变与全球风险偏好的中期拐点

我们在3月11日专题线上会议《供应链冲击下的商品波动——俄乌局势与商品行情第II期》中提到,在局势阶段性高峰之后,虽然金融条件的收紧尚未转危为安,但是如果局势朝着“博弈趋于均衡”的方向演进,那么债市将出现流动性修复,股指将完成探底,同时对于商品而言,成本推动的逻辑冲高回落,让位于稳增长和通胀传导的逻辑。

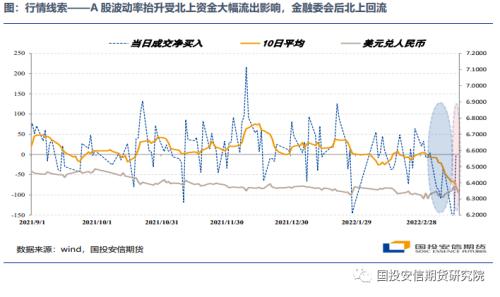

进入本周后,首先,俄乌局势在谈判和停火方向上朝着积极的方向演进,欧洲金融市场的风险偏好从上周后半周开始延续修复;其次,俄乌谈判阶段衍生的中美博弈的问题亦有缓和,驻美大使秦刚在《纽约时报》发文阐明了中方立场,同时昨日金融稳定委员会召开会议,会议提出“关于中概股,目前中美双方监管机构保持了良好沟通,已取得积极进展,正在致力于形成具体合作方案。中国政府继续支持各类企业到境外上市”,围绕着中概股的冲击出现了显著修复;再次,国内积极政策的延续值得期待,在金融委提出“切实振作一季度经济,货币政策要主动应对,新增贷款要保持适度增长”,财政部亦表示房产税今年不再扩大;最后,国内的疫情防控问题政策注重稳定市场预期,国家新版诊疗方案公布,包括“优化病例发现和报告程序”、“轻型病例集中隔离”以及“两款特效药写入诊疗方案”,在疫情防控方面缓解市场关于对经济增长冲击的担忧。

因此,议息会议前,全球处于金融条件的低位和各类资产隐含波动率的高位。加息平稳落地后全球风险偏好延续修复状态,应放于俄乌局势以及衍生的围绕着中概股的中美博弈问题有所缓和的视角下去看待。

展望对于大类资产价格走势,对于金融品而言,或受益于金融条件修复带来的流动性环境和风险偏好的修复。此前国内的金融品受到的冲击主要有两轮,第一轮是俄乌局势带来的“滞胀”发酵的冲击,强势原油和强势美元给整个亚太股指带来压力,国内呈现股债双杀的局面;第二轮是3月中旬后,俄乌局势有所缓和后原油的成本冲击有所缓和,但基于中概股的冲击延续发酵给国内市场甚至人民币汇率带来压力,国内呈现明显的避险或衰退交易。在第二轮冲击中,显然由于香港市场的资金流出对于国内股指造成了压力。后续来看,随着外围局势的缓和以及国内积极政策的回归,外围针对中国市场的大量空头头寸平仓后,流动性压力有明显好转,市场或由单边下行向震荡筑底转换,短期交易情绪修复后的反弹,中期布局稳增长和稳定资本市场政策回归后市场的反转。

商品而言,从上周后半周到本周初,以能源冲击为代表的供给冲击有所回落,原油价格向高位震荡转换,同时对于国内经济增长的担忧亦对于工业品构成一定压力。后续短期来看成本冲击主线或向稳增长和利润向中下游的再平衡主线切换。工业品一方面受到现实需求相对弱势以及保供方面的压制,同时受到国内稳增长预期的支撑,预计以震荡分化为主。

风险提示:俄乌和谈失败再度向制裁升级转换;中美博弈再度升级

相关文章

猜你喜欢

今日头条

图文推荐

精彩文章

随机推荐