财信研究评美联储3月议息会议:启动加息靴子落地,警惕持续加息冲击

来源:金融界 2022-03-17 15:23:29

文 财信研究院 宏观团队

胡文艳

正文

事件:北京时间2022年3月17日凌晨,美联储公布了3月份议息会议纪要

核心观点

1)3月美联储FOMC会议释放鹰派信号:3月首次加息25BP,预计最快于5月启动缩表。2)货币政策委员预测的点阵图显示,预计2022年全年或加息7次、加息幅度达175BP,分别较去年12月份预测值提高4次和增加100BP;3)美联储大幅上调2022年核心个人消费支出平减指数(PCE)至4%以上,通胀继续上行风险犹存,抗通胀成为美联储首要政策目标;4)受俄乌冲突与宽松政策加快退出影响,美联储大幅下调2022年GDP增速预测值1.2个百分点至2.8%;5)美联储启动加息靴子落地,但全年加息7次+缩表对市场的冲击仍不容小觑。

一、美联储释放鹰派信号:3月首次加息、全年加息或达7次,最快于5月启动缩表

3月美联储FOMC(联邦公开市场委员会)议息会议纪要与利率点阵图向市场释放了明显的鹰派信号。根据会议纪要和点阵图,美国本轮货币收紧路径大致如下:

1)3月份结束资产缩减(Taper)。美联储本轮Taper总共历时5个月,收紧步伐大幅快于上一轮约10个月的时间(2013-2014年)。

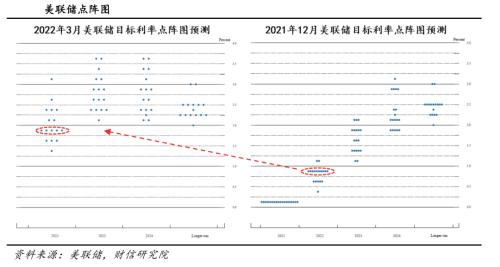

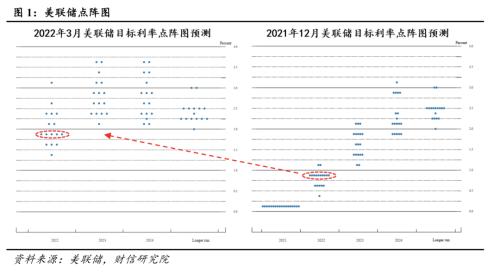

2)3月份首次加息25BP,年内或加息7次、加息幅度达175BP。本次会议提出上调联邦基金利率区间25个基点至0.25%-0.5%,并同步上调超额准备金率、隔夜逆回购利率和一级信贷贴现窗口利率各25BP,分别至0.4%、0.3%和0.5%。此外,会议预计联邦基金利率目标区间的持续上调将是适当的,本月利率点阵图数据显示,2022年年底,联邦基金利率适当水平的预测中值为1.9%,比去年12月会议预测中值高出整整一个百分点(见图1),隐含的年内累计加息次数或在7次左右(假定每次加息25BP),比去年12月的预测多了4次。同时美联储委员们预计,2023-2024年联邦基金利率预测中值均为2.8%,表明2023年美联储或继续再加息4次。

3)最快将于5月份开启缩表计划。会议纪要显示,委员会预计将在即将召开的会议上开始减持美国国债、机构债务和机构抵押贷款支持证券。鲍威尔在会议后的发言中也强调,最快在5月份宣布开始缩表,缩表计划框架将与上一次相似,缩表速度比上次更快。

二、大幅上调2022年通胀水平至4%以上,通胀目标成加息路径的关键变量

一是美联储在经济预测中再度全面上调美国PCE和核心PCE增速,2022年两者均已被调增至4%以上。具体看,美联储预计2022-2024年PCE(个人消费支出平减指数)增速分别为4.3%、2.7%和2.3%,较12月份预测值分别上调1.7、0.4和0.2个百分点(见表1);同时2022年核心PCE增速也较12月份预测值大幅调增1.4个百分点至4.1%,表明美国通胀持续大幅超出美联储预期,且未来较长一段时间内,美国通货膨胀率都将远高于美联储平均2%左右的长期目标水平。

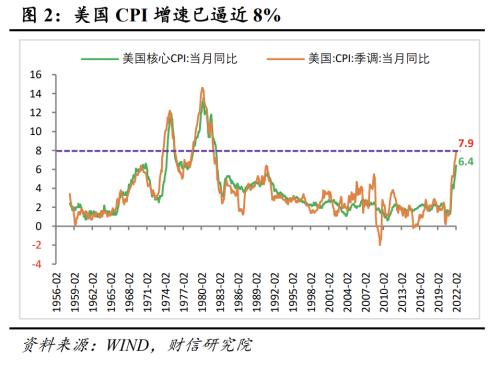

二是美国通胀若长期居高不下,或导致更快的加息节奏。美国目前通胀居高不下,一方面与总需求持续强劲,但全球疫情加剧导致供应瓶颈限制了生产的反应速度密切相关;另一方面俄乌冲突导致原油和其他大宗商品价格飙升,短期内也给美国通胀带来了额外的上行压力。当前美国价格上涨压力已蔓延到更广泛的商品和服务领域,2月份CPI增速更飙升至7.9%(见图2),未来其上行风险依旧较大。美联储主席鲍威尔表示,将采取一切工具,避免通胀长期高企。如果通胀数据显示需要更快地加息,美联储将提高加息预期和加息频次。

三是美国劳动力市场持续强劲,暂不对美联储加息形成制约。如美联储会议纪要将上次会议中的“就业增长稳定”表述,修改为“就业增长强劲”,显示对劳动力市场恢复向好的信心;同时经济数据预测中,美联储预计失业率中值将在2022年年底降至3.5%,恢复至疫情前水平,且此后也将保持在该水平附近(见表1)。此外,近三个月美国新增非农就业人数维持在月均60万人左右的高位水平(见图3),若按照这一速度继续恢复,美国非农就业人数也将在3-4个月后完全恢复至疫情前水平,就业目标暂时对加息的制约有限,高企的通胀才是利率变动的关键变量。

三、俄乌冲突与宽松政策退出拖累经济放缓,大幅下调2022年增速预测

美联储在会议纪要中表示,俄乌冲突正在造成巨大的人力和经济困难,对美国经济的影响是高度不确定的,但在短期内,冲突和相关事件可能会对经济活动造成压力;同时美联储本轮货币收紧节奏偏快、力度偏大也会拖累经济放缓速度加快。因此,与去年12月议息会议相比,美联储大幅下调了2022年经济增速预期值,如将2022年GDP增速目标调降至2.8%,较去年12月份预测值调低1.2个百分点。但对于更长期即2023-2024年的GDP增速,美联储维持去年12月份的预测不变,认为经济总体稳步增长的态势不会改变,表明对于市场关心的美国经济长期衰退风险,美联储目前的担忧不大。

四、3月加息靴子落地,但全年“加息7次+缩表”对市场的冲击仍不容小觑

本次会议基本明确了美联储本轮货币政策收紧的大致路径与节奏,考虑到3月首次加息25BP已成为市场共识、已被市场充分消化,加上美国实际利率仍趋于下行,加息靴子落地后对市场的影响不大,美股反而在议息会议后明显上涨。

但值得警惕的是,美国“工资-价格螺旋”通胀机制已出现启动迹象,加上地缘政治冲突和疫情不确定性仍将冲击大宗商品价格,美国本轮通胀或大概率继续超出市场预期。预计全年CPI增速中枢或在6%左右甚至更高(详见报告《美国通胀将如何演绎》),核心PCE增速中枢约5%左右或以上,仍高于美联储当前的预测值。

因此,预计美联储本轮加息幅度超预期的概率较大,对资本市场冲击仍不容小觑。一是根据美联储主席鲍威尔的表态,若通胀长期居高不下,美联储大概率会采取更激进的加息节奏收紧货币抗通胀。根据我们的研究,从经济增长、就业和通胀等多个指标看,不排除2022年美联储加息幅度超预期的可能性(详见报告《美联储加息路径将如何演绎》)。二是若采取激进加息选择,一方面会引发美债利率大幅上行,导致资本市场估值再度剧烈调整;另一方面往往容易以经济衰退为代价,对企业盈利也会造成重大打击,对资本市场形成戴维斯双杀。三是当前全年加息7次+缩表大概率暂未被市场充分反映,若未来高通胀数据逐步确认美联储进入激进加息周期,加上发达经济资本市场估值处于高位、宏观杠杆率处于高位,未来全球资本市场调整压力仍不容小觑。

相关文章

猜你喜欢

今日头条

图文推荐

精彩文章

随机推荐