信达证券宏观:美联储史诗级加息周期正在展开

来源:金融界 2022-03-17 14:24:16

文/解运亮、张云杰 团队

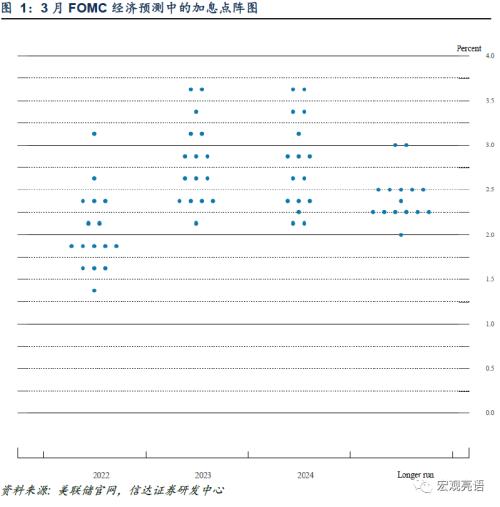

美联储如期加息25个基点,5月将开启缩表。3月议息会议上,美联储自2018年12月以来首次宣布加息,幅度为25bp,与市场预期吻合。公开市场操作利率同步上调,与加息幅度一致,其中隔夜回购利率由0.25%上调至0.5%,隔夜逆回购利率由0.05%上调至0.3%。点阵图显示,多数官员预测2022年将加息7次,较12月预期加息3次大幅提升,年底基准利率或升至2%。会后鲍威尔表示将于5月开启缩表,与上次会议“缩表将紧随加息发生”的表述一致。

一轮史诗级的加息周期正在展开。美联储即将进入沃尔克时期后,最猛烈的一轮加息周期。石油危机以来的四十年间,历任联储主席从未面临如此之高的通胀。自2020年9月会议以来,美联储始终强调保持宽松的政策立场、支持宽松金融环境。但在3月会议中全然删除了相关表述,鲍威尔声明“美国经济非常强劲,已做好应对紧缩货币政策的准备”,这象征着美联储政策立场的全面转向。而美联储对于经济增长的信心,源于劳动力市场的强劲表现,以及疫情负面影响趋于弱化。

地缘政治格局变迁下,高通胀持续时间进一步延长。美联储对于通胀压力表现出十足的担忧,首次承认“通胀回到2%的价格稳定目标可能要比预期时间更长”。此外,能源价格上涨推高了整体通胀,俄乌冲突导致的原油和其他大宗商品价格飙升,给美国通胀带来了额外的上行压力。鲍威尔坦白,俄乌冲突对美国经济的影响高度不确定。基于此,FOMC下修了对于实际GDP增长的预测,由4%降至2.8%,上调了通胀预测,2022年PCE增长4.3%,明显高于12月预测。

中国央行再降息的可能性需要重新审视。2月金融数据发布后一度引发市场降息预期,但社融大起大落背后可能存在春节扰动,1-2月合并看,信贷和社融并不差,不必被2月单月数据误导。此外,避免信贷塌方,重点是避免房贷塌方,解决房贷拖累,降息并非最契合的工具。日前,人民币汇率出现较大波动,中美利差大幅收窄,后续汇率仍存在较大贬值压力。综合考虑内外部各种因素,中国央行再降息的可能性明显减小,未来货币政策的发力点可能主要在于信贷规模扩张。

风险因素:疫情再度恶化,俄乌冲突升级,美联储政策超预期收紧等。

正文

一、美联储如期加息25个基点,5月将开启缩表

美联储如期加息25bp。这是美联储自2018年12月以来首次宣布加息,会议之前,市场对于加息时点的预期一致,但对于加息幅度一度存在分歧。一是鲍威尔在1月议息会议后的鹰派表态“不排除每次会议都加息”、“加息空间相当大”,二是通胀持续走高,美国圣路易斯联储主席布拉德在2月份表示“希望尽快加息50bp,7月前应加息100bp”,引发了市场对于3月会议一次加息50bp的预期。但在3月初的听证会上,鲍威尔几乎消除了加息幅度的不确定性,表示“倾向3月加息25bp”。随后,美联储联邦利率期货显示的加息概率分布持续收敛,截至3月16日,加息50bp的概率从最高接近30%降至3.7%,加息25bp概率则高达96.3%,可以说,这一次会议的加息幅度基本符合市场预期。

公开市场操作利率同步上调,与加息幅度一致。在会议声明中,美联储宣布上调公开市场操作利率,其中隔夜回购的最低投标利率由0.25%上调至0.5%,总限额维持5000亿美元不变;隔夜逆回购利率由0.05%上调至0.3%,,操作限额维持1600亿美元(单个交易对手/日)不变。

点阵图显示,多数官员预测2022年将加息7次,年底基准利率升至2%。与12月预期加息3次相比,3月经济预测的加息预期大幅强化,多数官员认为2022年将加息7次。市场预期与此相符,加权计算联邦利率期货隐含的加息概率,2022年加息幅度约182.5bp,折合加息7.3次(25bp/次)。

缩表将于5月开启。会后新闻发布会上,鲍威尔表示“将在下次会议上宣布缩表(We expect to announce the beginning of balance sheet reduction at a coming meeting)”,这与上次会议中“缩表将在加息进程开始后发生”的表述一致。在此前缩表要则的基础上,美联储暂未给出更多细节。

二、一轮史诗级的加息周期正在展开

3月会议删除了“保持宽松货币政策立场”表述。自2020年9月会议以来,美联储始终强调“继续保持宽松的(accommodative)货币政策立场”、“支持宽松的金融环境(foster accommodative financial conditions)”,但在本月议息会议上,美联储全然删除了相关表述,鲍威尔声明“美国经济非常强劲,已做好应对紧缩货币政策的准备(be well positioned to handle tighter monetary policy)”,这象征着美联储政策立场的全面转向。

美联储对于经济增长的信心,源于劳动力市场的强劲表现,以及疫情负面影响趋于弱化。2月美国非农数据显示,失业率触及疫情大流行后的低点3.8%,1-2月新增就业岗位达到100万个以上,2月新增就业人数67.8万,创2021年7月后新高。美国本轮疫情已出现大幅好转,此前深受疫情影响的服务行业在2月取得超预期的就业数据,显示出疫情对就业市场的冲击正趋于缓解。

地缘政治格局变迁下,高通胀持续时间进一步延长。美联储对于通胀压力表现出十足担忧,承认“供给约束比预期的更强、持续时间更长(These suPPly disruptions have been larger and longer lasting than anticipated)”,“价格压力已蔓延至更广泛的商品和服务领域”,“通胀回到2%的价格稳定目标可能要比预期时间更长”。此外,能源价格上涨推高整体通胀,俄乌冲突导致的原油和其他大宗商品价格飙升,给美国通胀带来了额外的上行压力。鲍威尔坦白,“俄乌冲突对美国经济的影响高度不确定”。基于此,3月FOMC官员对于2022年美国经济增长的预测出现下修,实际GDP增长由之前的4%下调至2.8%,但仍然高于长期潜在增长率1.8%。

一轮史诗级的加息周期正在展开。美联储即将进入沃尔克时期后,最猛烈的一轮加息周期。石油危机以来的四十年间,历任联储主席从未面临如此之高的通胀。3月FOMC对于通胀的预测则明显高于12月,2022年PCE增长4.3%,2023年2.7%、2024年2.3%。

三、中国央行再降息的可能性需要重新审视

2月金融数据发布后一度引发市场降息预期,但社融大起大落背后可能存在春节扰动,1-2月合并看,信贷和社融并不差,不必被2月单月数据误导。此外,避免信贷塌方,重点是避免房贷塌方,解决房贷拖累,降息并非最契合的工具。日前,人民币汇率出现较大波动,中美利差大幅收窄,后续汇率仍存在较大贬值压力。综合考虑内外部各种因素,中国央行再降息的可能性明显减小,未来货币政策的发力点可能主要在于信贷规模扩张。

风险因素:疫情再度恶化,俄乌冲突升级,美联储政策超预期收紧等。

本文源自报告:《这可能是一轮史诗级的加息周期》

报告发布时间:2022年3月17日

发布报告机构:信达证券研究开发中心

猜你喜欢

今日头条

图文推荐

精彩文章

随机推荐