注意了!商业银行监管评级办法“出炉” 数值越大风险越大,被评为6级的银行将被依法安排重组

来源:北京商报 2021-09-23 11:26:00

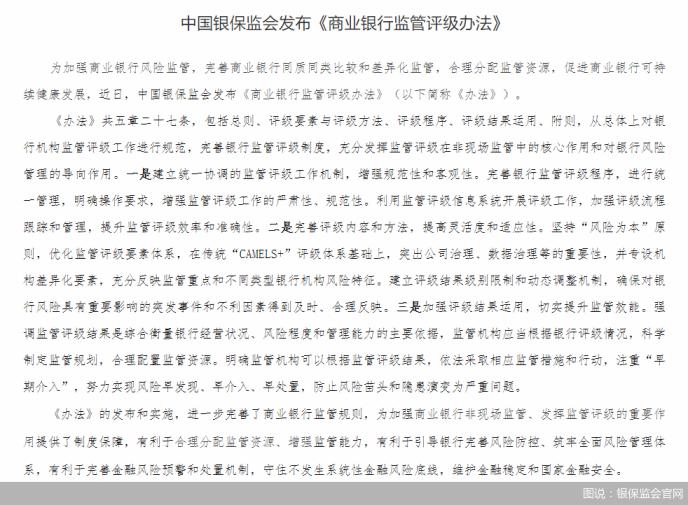

商业银行监管评级办法迎来统一标准,9月22日,根据银保监会官网发布的信息,为完善商业银行同质同类比较和差异化监管,银保监会近日印发《商业银行监管评级办法》(以下简称《办法》),结合当前银行风险特征和监管重点,设置了包括资本充足、资产质量、公司治理与管理质量等9项评级要素,并将银行监管评级结果分为1-6级和S级。对综合评级结果为6级的银行,监管机构将视情况依法安排重组、实行接管或实施市场退出。

新增数据治理、机构差异化两大要素

据了解,现行商业银行监管评级规则实施于2014年。与原银监会发布的《关于印发商业银行监管评级内部指引的通知》(以下简称《内部指引》)相比,此次《办法》有哪些变化?

北京商报记者梳理发现,《办法》共五章二十七条,包括总则、评级要素与评级方法、评级程序、评级结果运用、附则,规定了银行监管评级要素包括资本充足(15%)、资产质量(15%)、公司治理与管理质量(20%)、盈利状况(5%)、流动性风险(15%)、市场风险(10%)、数据治理(5%)、信息科技风险(10%)、机构差异化要素(5%)共9项要素。

通常情况下,传统的“CAMELS+”银行评级体系一般包括7项要素,分别为资本充足(C)、资产质量(A)、管理质量(M)、盈利状况(E)、流动性风险(L)、市场风险(S)和信息科技风险(I)。

谈及评级要素调整的缘由,银保监会有关部门负责人在答记者问时介绍称,《办法》在借鉴“CAMELS+”体系的基础上,结合当前银行风险特征和监管重点,对评级要素作了三项优化,将“管理质量”要素修改为“公司治理与管理质量”,加大对银行机构公司治理状况的监管关注;增加“数据治理”要素,把数据真实性、准确性、完整性作为评判银行风险管理状况的基础性因素;增加“机构差异化要素”,充分反映不同类型银行机构的风险特征,据此实施差异化监管。

“完善监管评级制度和规则,是强化金融机构精细化监管的重要‘抓手’;有助于监管部门精准识别少数问题机构,强化监管职责。”光大银行(行情601818,诊股)金融市场部宏观研究员周茂华在接受北京商报记者采访时表示,同时,监管评级一定程度发挥“指挥棒”作用,引导银行发现自身经营中存在的问题,推动金融机构夯实发展基础,也有助于精准实施差异化监管,提升监管效率,及时发现潜在风险问题等。

周茂华进一步指出,《办法》完善了监管评级制度,对评级流程、方法等方面进行了改进和完善,让评级结构更加科学合理;评级要素在借鉴传统七项要素评级框架基础设施,进一步引入公司治理和机构差异化要素两项目,有助于从源头上引导金融机构从源头上进行风险治理,也有助于差异化监管与风险排雷。

数值越大反映机构风险越大

《办法》规定,银行监管评级结果分为1-6级和S级,其中,1级进一步细分为A、B两个档次,2-4级进一步细分为A、B、C三个档次。评级结果为1-6级的,数值越大反映机构风险越大,需要越高程度的监管关注。

银行的评级应如何划定?北京商报记者注意到,核心监管指标不满足最低监管要求或在短期内发生重大不利变化的,监管评级结果应为3级及以下。出现党的建设严重弱化、公司治理存在严重缺陷,发生重大涉刑业内案件,财务造假、数据造假问题严重,被采取重大行政处罚、监管强制措施,重大舆情应对严重不当等重大负面因素严重影响机构稳健经营的银行,监管评级结果应为3级及以下。

无法正常经营,出现信用危机,严重影响银行消费者和其他客户合法权益及金融秩序稳定的银行,监管评级结果应为5级或6级。

除此之外,对于正处于重组、被接管、实施市场退出等情况的银行经监管机构认定后直接列为S级,不参加当年监管评级。

在看懂研究员卜振兴看来,《办法》提出,出现信用危机,严重影响消费者和其他客户合法权益及金融秩序稳定的银行可能被评为6级,反映了监管机构建立了分类监管、分类指导的监督管理思路,有利于实现精准调控和精准管理;提前对部分经营较差的银行进行评判,避免出现类似“包商银行”等突发的金融风险事件,引发市场的震荡;提高了结果的运用,尤其是对部分高风险机构建立了处置的办法和依据,让突发事件有章可循。

上述银保监会有关部门负责人在答记者问时指出,既要关注评级较好银行可能存在的弱点和风险苗头,加大监管跟踪和风险提示;也要对评级较差银行及时采取风险纠正措施,注重“早期介入”,避免风险恶化、蔓延,防止风险隐患演变为严重问题;而对于已经出现信用危机、严重影响银行消费者和其他客户合法权益及金融秩序稳定的银行,则应稳妥制定实施风险处置方案,根据具体情况,按程序依法安排重组、实行接管或实施市场退出。

评为6级的银行将依法安排重组

时隔七年之久,在监管措施和行动方面《办法》也进行了更为细化的规定。具体来看,对综合评级结果为2级和3级的银行,应根据具体评级档次的高低,按照监管投入逐步加大的原则,适当提高非现场监管分析与现场检查的频率和深度,并可依法采取监管谈话,督促控制风险较高、管理薄弱领域业务增长和风险敞口,在市场准入上采取一定的监管措施等措施和行动。

对综合评级结果为4级的银行,除可采取上述监管措施和行动外,还应区别情形依法采取控制资产增长,要求补充资本,要求补充流动性,责令限期整改,责令暂停部分业务、停止批准开办新业务,限制分配红利,限制资产转让,责令控股股东转让股权或限制有关股东的权利,责令调整董事、高级管理人员或限制其权利,停止批准增设分支机构等措施和行动。

对综合评级结果为5级的银行,在采取上述监管措施和行动基础上,应制定实施风险处置方案。对综合评级结果为6级的银行,监管机构还可视情况依法安排重组、实行接管或实施市场退出。对比2014年版本的《内部指引》,《办法》在监管措施方面将更加严厉。在2014年版本的《内部指引》中,对综合评级为5级的银行,只提到需要给予持续的监管关注,限制其高风险的经营行为,要求其改善经营状况,必要时建议银行更换高级管理人员,安排重组或实施接管等措施。对综合评级为6级的银行则提到,原则上可以对其采取一定救助措施,并观察救助措施实施的效果,对于已经无法采取措施进行救助的,监管部门可以视情况启动市场退出机制。

根据规定,商业银行的监管评级周期为一年,评价期间为上一年1月1日-12月31日。年度评级工作原则上应于每年3月底前完成。据了解,本《办法》自印发之日起施行。《中国银监会关于印发<;农村信用社监管评级内部指引(试行)>;的通知》《中国银监会关于印发村镇银行监管评级内部指引的通知》《内部指引》同时废止。

相关文章

猜你喜欢

今日头条

图文推荐

精彩文章

随机推荐