增产保供VS能耗双控 孰胜孰负?

来源:CFC金属研究 2021-09-23 10:23:54

【双焦点评】

焦煤期货主力合约盘中触及涨停,收盘价2928元/吨,涨幅8.97%。焦炭主力合约收盘价3417元/吨,+6.35%。

有市场消息称,府谷县能源局通知,9月18日至9月30日停发洗煤厂、焦化厂煤管票,外购煤停止入境。

焦煤方面,煤矿产量低位略增,煤矿产能释放缓慢,然能耗双控对供给扰动频繁;288口岸不时闭关,然非澳进口强劲,进口缺口收窄;焦钢厂内焦煤库存好转,供需缺口或收窄。蒙5#精煤3640,期价贴水932元/吨,能耗双控扰动下,焦煤(JM01)短期建议轻仓短多。

焦炭方面,成本支撑强,钢厂接涨空间缩小;部分焦企因环保、原料等被迫限产;粗钢压减预期仍在,但焦炭需求减量缓慢,供需紧张难改。日照港(行情600017,诊股)准一出库4050,期价贴水633元/吨,焦炭(J01)建议区间操作,继续推荐多螺空炭策略。

【动力煤点评】

今日动力煤主力合约增仓涨8%封住涨停板。

目前来看,由于煤炭各环节库存仍在低位,港口、坑口价格居高不下,盘面还处于贴水状态,因此煤炭下跌相对困难。

但是随着保供力度的不断加大,产能有望继续释放,同时随着天气转凉,电煤需求也将迎来拐点。特别是在碳中和大背景下各地能耗双控政策不断出台,能源结构不断优化,电煤消费不断受到压制,因此我们认为煤炭后期上方空间有限,中长期应以空头思路对待。

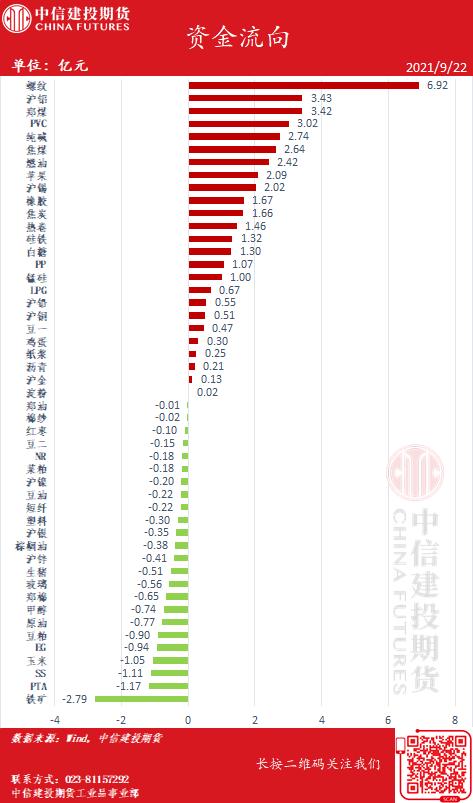

今日期市

图:今日期市资金流向

9月22日,国内期市收盘多数上涨,黑色系集体大涨,锰硅、硅铁、动力煤涨停,焦煤逼近涨停,焦炭涨超6%;水果期货强势,苹果涨停;化工品多数上涨,纯碱涨超7%,尿素涨停,PVC涨约3.5%;基本金属走势分化,沪锡涨近7%,沪铝涨超2%,但沪铅跌3%,国际铜跌超1%;生猪期货跌超5%,再创新低;橡胶类期货走低,20号胶跌近4%,橡胶跌超3%。

今日关注

1、据文化和旅游部,2021年中秋节假期3天,全国累计国内旅游出游8815.93万人次,按可比口径恢复至2019年中秋假期的87.2%。实现国内旅游收入371.49亿元,按可比口径恢复至2019年中秋假期的78.6%。

2、国家发展改革委、国家能源局联合开展能源保供稳价工作督导,重点督导有关省区、企业煤炭增产增供政策落实情况,核增和释放先进产能情况,有关项目建设投产手续办理情况,发电供热用煤中长期合同全覆盖落实情况,中长期合同履约情况。

3、国家统计局:2020年创新支持政策取得成效;随着研发费用加计扣除政策进一步完善,2020年,规模以上企业享受研发费用加计扣除减免税金额为2421.9亿元,比上年增长29.4%;相关部门明确将制造业企业研发加计扣除比例由75%提高到100%,有望带动企业进一步加大科技创新投入、提高技术能力和产业链供应链水平。

夜盘策略

沪铝

沪铝今日大幅拉涨,主因市场预期供应端受限将进一步扩大,有消息称云南地区能耗双控或将加码。但需要注意的是目前宏观风险明显提升,9月美联储会议有可能公布taper的实施节点。基本面消费端表现偏弱,能耗双控对消费的影响开始突显,尤其在广东,江苏和福建三个省份。在库存持续累增的背景下,预计铝价上方压力仍存,操作建议前多暂持,未入场观望为主。

铜

今日铜价低开高走,收盘价较开盘价涨1200元/吨,伦铜亦是在早间快速上行,最高逼近9300美元,后维持在日内高点附近震荡。铜价走势符合预期,假期外盘铜价大幅下挫主要是受到美联储会议的不确定性影响,同时权益市场大跌引发恐慌情绪,铜本身的基本面并未出现重大利空。基本面方面,今日上期所库存较节前继续大幅下行,LME库存亦减少1000余吨,整体上偏利多。分析认为,晚间美联储决议落地后,铜价有望进一步反弹,整体上依旧维持在区间震荡,多单可继续轻仓持有。

钢矿

尾盘拉升,长假过后钢材有趋强迹象。长假期间,外盘整体收跌、恒大港股暴跌、外盘铁矿石大跌等事件拖累市场情绪,节后国内黑色系开盘明显萎靡不振。但需要注意的是,长假期间成材现货表现并不差,多区域价格以上涨为主,沙钢、中天等旬度定价也大幅上调。9月以来能耗双控政策约束多地区钢厂开工率和产能利用率,短期观察9月能耗双控政策影响力度。对于成材来讲,超预期的限产限电政策导致供给端收紧,产量压缩力度继续强化,需求端虽然并不旺盛,但库存保持去化,低库存支持钢材价格保持在相对高位。不过经济下行压力导致钢价估值不宜过高,预计钢价进入震荡阶段,单边风险较高,观望为主。铁矿尾盘减仓上行,主力合约接近600之后强势反弹,短期目标位达到,资金主动撤退落袋为安。01合约需要面对产量压减任务完成后的冬储需求,而目前钢厂和贸易商手中有效库存少,有补库需求,80美金是市场上供需双方暂时都能接受的价格。短期还是要看产量压减力度。

镍&不锈钢

外媒对印尼进一步限制镍出口的报道并未引发太大波澜,目前离政策落地还有较长距离,沪镍回归基本面运行轨道,虽然不锈钢减限产对镍需求降低,但镍生铁供应亦同时受到扰动,近期镍铁成交价在成本支撑下仍居高不下,给了镍价一定支撑。下游不锈钢方面,限产仍是引导盘面的主要因素,今日青山宏旺10月期货盘价大涨,304四尺冷轧报盘价21700元/吨,不过同时也须注意下游需求走弱带来的风险。总的来说,能耗双控趋严的状态或难改变,供应进一步收紧的趋势仍将持续,不锈钢或保持偏强运行态势,同时不锈钢对镍的需求有所走弱,沪镍面临一定压力。

相关文章

猜你喜欢

今日头条

图文推荐

精彩文章

随机推荐