广发策略:微观结构修正进入第二阶段 热门股风险溢价继续上行

来源:金融界网 2021-03-21 20:23:48

报告摘要

●“热门股”风险溢价继续上行,进入“负反馈”阶段。

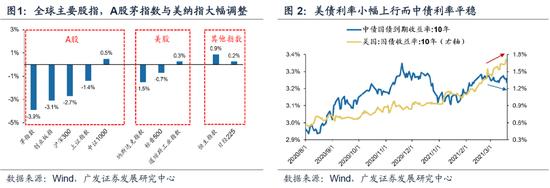

我们在2.24《扩散升级》中首提“A股微观结构出了问题”。本周美债利率继续上行,美股跌幅反倒较A股更小,表明A股市场的核心矛盾是“微观结构恶化”。我们在3.7《风格切换,避闹取静》中提出历史上微观结构恶化往往会经历2或3个阶段,分别是估值消化、负反馈出现、业绩下调(或有);近期投资者降低或腾挪仓位,“热门股”处于阶段二的负反馈。

●美联储表示SLR将于3月末到期,加剧长端美债收益率的短期波动。

我们在3.17《从微观结构看美债和A股》中指出,美债微观结构恶化也是推动美债利率短期波动超预期的主因之一,前期头寸大量积压+收益率要求提升带来美债“交易结构恶化”。本周美联储表示SLR豁免未延期将加剧美债收益率波动,此外“凸性对冲”则可能在美债波动偏高的状态下进一步推波助澜,短期仍对A股较脆弱的微观结构带来压力。

●A股漂亮150估值下行至深港通开通以来均值+1倍标准差。

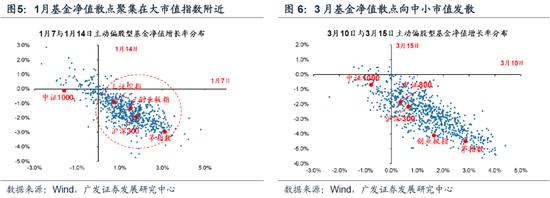

公募基金净值表现来看,1月净值散点围绕沪深300、茅指数聚拢,而近期净值散点已向中证800、中证1000迁徙,表明相对收益投资者的筹码正在分散即我们前期建议的“市值下沉,行业扩散”。我们认为“避闹取静”仍是当前上策:一方面,A股微观结构尚未有效消化;另一方面,从本轮高低估值的修复距离来看,大多数行业相对估值自历史最低分位修复至10%分位附近,历史规律当前高-低估值剪刀差收敛仍有空间。

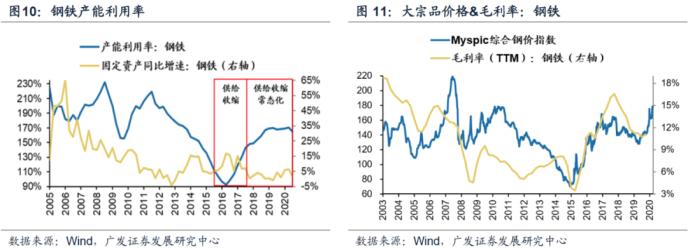

●站在A股产能利用率高位,不可低估“碳中和”带来的行业供给收缩。

3月19日唐山限产再度升级,钢铁作为结构性需求支撑&产能利用率高位&产能供给存在时滞的代表行业,21年高炉开工率已经是近6年同期最低,不可低估边际的限产升级对未来价格与毛利的影响弹性。复盘10年下半年的“拉闸限电”下的周期股行情,市场对限产政策的落地到执行均会经历“将信将疑”到“逐步确认”的过程。当前与2010年“拉闸限电”主要有两点不同:第一,自上而下推动明确,节能减排确定性高且持续性强;第二,周期品产能利用率普遍处于历史高位。从供需缺口、年报预告、筹码与估值寻找供给收缩受益的顺周期行业机会。

●暂避锋芒,扩散升级。阶段一“估值挤压”基本消化,机构调仓使微观结构修正进入阶段二的“负反馈”,依然建议“避闹取静”。

“碳中和”恰逢其时,产能利用率高位下不可低估供给收缩带来的价格弹性。继续关注“人少+逻辑改善”的方向:1. “涨价”主线的顺周期(有色金属/化工);2. 景气拐点确认的低估低配大金融(银行、保险);3. 主题关注“碳中和”供给收缩顺周期(钢铁/水泥/电解铝)。

● 风险提示:

疫情控制反复,全球经济下行超预期,海外不确定性。

报告正文

1

核心观点速递

(一)微观结构恶化依然是A股的核心矛盾。美债利率上行而中债利率回落,但A股仍较海外股市表现更差。我们在2.24《扩散升级》中首次提出“A股微观结构出了问题”,但在路演中却发现投资者依然对本轮结构性下跌的核心原因存在不少误区,不少归结为美债利率上行或者宏观流动性收紧是造成A股本轮下跌的重要原因。本周美债10年期国债利率继续小幅上行突破1.7%而中债10年期利率则稳定在3.2%附近,但A股仍较美股及全球主要股指表现更弱,以“茅指数”、“创业板指”调整幅度更深。我们在3.7《风格切换,避闹取静》中提出历史上微观结构恶化往往会经历2或3个阶段,分别是估值消化、负反馈出现、业绩下调(或有);而近期绝对收益投资者降低或腾挪仓位,“热门股”处于阶段二的负反馈进程中。

(二)我们在3.17《从微观结构看美债和A股》中提到,微观结构恶化也是推动美债利率短期波动超预期的主因。前期头寸大量积压叠加收益率要求提升共同带来美债交易结构恶化,而本周美联储表示SLR减免措施将于3月31日到期,将加剧长端美债收益率的短期波动。本轮美债利率的上行包含宏观经济、交易结构、政策预期等中短期多因素的共同作用:1. 经济基本面(实际增长)+通胀预期(价格补偿)继续推升;2. 前期头寸大量积压+收益率要求提升带来美债“交易结构恶化”;3. SLR限制和凸性对冲也将加剧长端美债收益率的短期波动。本周美联储表示SLR豁免未能延期,由此美国大型银行将面临补充一级资本或压降资产规模的压力,由此形成美债抛压,同时银行会在新的约束下提升对于资产回报率的要求,加剧美债收益率的波动,此外“凸性对冲”则可能在美债波动偏高的状态下进一步推波助澜。因此美联储将隔夜逆回购工具(o/n RRP)单个交易对手的限额从单日300亿美元提高到了800亿美元,以对美债利率形成间接的维稳与对冲。

(三)A股漂亮150的估值向下修复至均值+1倍标准差,微观结构的修正由阶段一的“估值消化”进入阶段二的“负反馈”,可见公募基金的净值散点较1月由聚拢走向3月的发散与均衡。但我们建议短期依然“避闹取静”,微观结构的部分指标出现好转但仍难言有效消化;从高低估值的修复距离来看与历史规律仍有空间。我们在3.7《风格切换,避闹取静》中总结了历史上微观结构从恶化到修正往往经历2或3个阶段,分别是阶段一(估值消化)、阶段二(负反馈,热门股缩量下跌)、阶段三(或有,业绩下调)。随着绝对收益投资者降低仓位、相对收益投资者调整仓位,使本轮热门股修正进入“负反馈”的阶段二:从春节前后市场风格鲜明分化的4个代表交易日的公募基金净值表现来看,1月净值散点围绕沪深300、茅指数聚拢,而近期净值散点已逐渐向中证800、中证1000迁徙,表明绝对收益者降低仓位、相对收益者结构调整,配置走向均衡——即我们前期建议的“市值下沉,行业扩散”。

在阶段二或存在超跌反弹,但我们认为“避闹取静”依然是当前上策:1.A股微观结构的核心指标出现好转但未有效消化:21年2月成交额排名前5%的个股的成交额占全部A股占比超过49%接近历史极值,当前该指标回落至46%但仍在45%阈值之上;2.从本轮高低估值的修复距离来看,大多数行业相对估值自历史最低分位修复至10%分位、而与历史规律修复至50%分位以上相比,当前高-低估值剪刀差收敛仍有空间。

(四)避闹取静,“碳中和”恰逢其时。站在A股产能利用率高位来理解“碳中和”带来的行业供给收缩潜力,类比2010年下半年“拉闸限电”带来的周期股投资机会,市场将从“将信将疑”到“逐步确认”。16年以来的“供给侧改革”以及供给收缩常态化政策导致企业的产能供给低位,产能利用率持续高位,企业长期处于“供需紧平衡”状态。因此产能利用率高位是21年A股盈利的关键特征,在行业“供需缺口”的背景下不可低估“碳中和”对边际限产带来的深远影响。3月19日唐山限产再度升级,钢铁企业执行限产30%-50%的减排措施,在此前生产记录造假的情形下本轮限产预计将严格执行。钢铁作为结构性需求支撑&产能利用率高位&产能供给存在时滞的代表行业,21年高炉开工率已经是近6年同期最低,不可低估边际的限产升级对未来价格与毛利的影响弹性。

无论是10年下半年的“拉闸限电”、还是15年底的“供给侧改革”,市场对限产政策的落地到执行均会经历“将信将疑”到“逐步确认”的过程。2010年下半年“拉闸限电”下周期股的行业表现大致经历了三个阶段:1.阶段一,20年5-7月节能减排政策推进而市场怀疑执行力度,周期股持续下跌;2.阶段二,7-10月各地争相“拉闸限电”验证周期品涨价弹性、周转率与利润率改善,股价大幅上行;3.阶段三,10月中央叫停“拉闸限电”,供给收缩逻辑破坏,行情结束。当前与2010年“拉闸限电”主要有两点不同:第一,自上而下推动明确,节能减排确定性高且持续性强;第二,周期品产能利用率普遍处于历史高位,边际的限产力度会带来明确的价格上涨弹性。从产能视角出发,我们梳理“供需紧平衡”、年报业绩预告加速、低估/低配、中观盈利结构(毛利率)潜在改善并且受益于“碳中和”供给收缩的顺周期细分领域如钢铁、电解铝、水泥、玻璃。(参阅我们3.19报告《产能视角看“碳中和”投资机会》)

(五)暂避锋芒,扩散升级。微观结构恶化才是A股当下的核心矛盾,更直接受美债利率上行压力测试的美股反倒跌幅更小,表明A股的微观结构更为糟糕。随着A股漂亮150的估值向下修正至均值+1倍标准差,未来微观结构的修正由阶段一的“估值消化”进入阶段二的“负反馈”,即绝对收益者降低仓位、相对收益者结构调整,公募基金的净值散点较1月由聚拢走向3月的发散与均衡。但我们建议短期依然“避闹取静”,微观结构的部分指标出现好转但仍难言有效消化;从高低估值的修复距离来看与历史规律仍有空间。我们维持“扩散升级”的判断,而“碳中和”主题已经成为“扩散升级”的重要线索:A股上市公司产能利用率高位,供需紧平衡,继“后疫情”需求修复带来的涨价顺周期行情之后,“碳中和”供给收缩也会带来相关顺周期板块的涨价(预期)行情。建议继续把握“第三波顺周期行情”,重点关注“人少+逻辑改善”的方向:1. “涨价”主线的顺周期(有色金属/化工);2. 景气拐点确认的低估低配大金融(银行/保险);3. 主题关注“碳中和”供给收缩顺周期(钢铁/水泥/电解铝)。

2

本周重要变化

2.1 中观行业

1.下游需求

房地产:Wind30大中城市成交数据显示,截至2021年03月19日,30个大中城市房地产成交面积累计同比上涨114.78%,相比上周的116.99%有所下降,30个大中城市房地产成交面积月环比上升106.87%,月同比上涨119.49%,周环比上涨5.15%。国家统计局数据,1-2月房地产新开工面积1.70亿平方米,累计同比上涨64.30%;1-2月全国房地产开发投资13986亿元,同比名义增长38.26%;1-2月全国商品房销售面积1.74亿平方米,累计同比上涨104.88%。

汽车:乘联会数据,3月第2周乘用车零售销量同比增长2%,表现相对平稳。

航空:2月民航旅客周转量为357.64亿人公里,比1月下降86.82亿人公里。

2.中游制造

钢铁:本周钢材价格均下跌,螺纹钢价格指数本周跌0.29%至4749.63元/吨,冷轧价格指数跌0.58%至5623.61元/吨。截止3月19日,螺纹钢期货收盘价为4746元/吨,比前一周上涨0.36%。1-2月粗钢累计产量17498.90万吨,同比上涨12.90%。

水泥:本周全国水泥市场价格环比上涨0.7%。全国高标42.5水泥均价环比上周上涨0.77%至437.0元/吨。其中华东地区均价环比上周保持不变为467.86元/吨,中南地区保持不变为472.50元/吨,华北地区保持不变为422.0元/吨。

化工:化工品价格涨多跌少,价差下行。国内尿素跌0.33%至2062.00元/吨,轻质纯碱(华东)涨2.09%至1725.00元/吨,PVC(乙炔法)涨1.66%至8915.30元/吨,涤纶长丝(POY)跌0.25%至7855.00元/吨,丁苯橡胶跌0.06%至14487.50元/吨,纯MDI跌2.54%至26570.00元/吨,国际化工品价格方面,国际乙烯跌1.55%至1104.20美元/吨,国际纯苯跌1.15%至832.25美元/吨,国际尿素稳定在338.00美元/吨。

3.上游资源

煤炭与铁矿石:本周铁矿石价格上涨,铁矿石库存增加,煤炭价格上涨,煤炭库存下降。国内铁矿石均价涨1.37%至755.82元/吨,太原古交车板含税价稳定在1510.00元/吨,秦皇岛山西混优平仓5500价格本周涨6.87%至622.00元/吨;库存方面,秦皇岛煤炭库存本周减少5.23%至553.00万吨,港口铁矿石库存增加1.08%至13021.10万吨。

国际大宗:WTI本周跌6.02%至61.35美元/桶,Brent跌7.03%至64.36美元/桶,LME金属价格指数涨1.11%至3882.20,大宗商品CRB指数本周跌2.58%至188.79;BDI指数本周涨16.38%至2281.00。

2.2 股市特征

股市涨跌幅:上证综指本周下跌1.40%,行业涨幅前三为轻工制造(2.94%)、国防军工(2.89%)和综合(2.77%);涨幅后三为电气设备(-3.21%)、电子(-3.29%)和非银金融(-4.08%)。

动态估值:A股总体PE(TTM)从上周22.21倍下降到本周21.76倍,PB(LF)从上周1.89倍下降到本周1.86倍;A股整体剔除金融服务业PE(TTM)从上周38.56倍下降到本周37.61倍,PB(LF)从上周2.59倍下降到本周2.56倍;创业板PE(TTM)从上周134.79倍下降到本周125.41倍,PB(LF)从上周4.95倍下降到本周4.85倍;中小板PE(TTM)从上周51.23倍下降到本周50.07倍,PB(LF)从上周3.21倍下降到本周3.15倍;剔除18/19年报商誉减值公司后,创业板PE(TTM)从上周64.81倍下降到本周61.94倍,PB(LF)从上周5.65倍下降到本周5.55倍;中小板PE(TTM)从上周38.89倍下降到本周38.32倍,PB(LF)从上周3.41倍下降到本周3.36倍;A股总体总市值较上周下降3.35%;A股总体剔除金融服务业总市值较上周下降3.67%;必需消费相对于周期类上市公司的相对PB由上周2.67倍下降到本周2.26倍;创业板相对于沪深300的相对PE(TTM)从上周8.63倍下降到本周8.24倍;创业板相对于沪深300的相对PB(LF)从上周2.99倍上升到本周3.00倍;股权风险溢价从上周-0.67%上升到本周-0.58%,股市收益率从上周2.59%上升到本周2.66%;

基金规模:本周新发股票型+混合型基金份额为1801.85亿份,上周为513.37亿份;本周基金市场累计份额净增加1288.48亿份。

融资融券余额:截至3月18日周四,融资融券余额16526.56亿元,较上周下降0.07%。

限售股解禁:本周限售股解禁153.63亿元,预计下一周解禁281.98亿元。

大小非减持:本周A股整体大小非净减持13.97亿,本周减持最多的行业是化工(-18.83亿)、食品饮料(-4.26亿)、医药生物(-3.14亿),本周增持最多的行业是电气设备(15.44亿)、农林牧渔(4.21亿)、公用事业(1.4亿)。

北上资金:本周陆股通北上资金净流入87.08亿元,上周净流入66.14亿元。

AH溢价指数:本周A/H股溢价指数下跌至133.36,上周A/H股溢价指数为133.91。

2.3 流动性

截至2021年3月19日,央行上周共有5笔逆回购,总额为500亿元;共有5笔逆回购到期,总额为500亿元;共有1笔MLF(投放),总额为1000亿元;共有1笔MLF(回笼),总额为1000亿元;公开市场操作净投放(含国库现金)共计0亿元。

截至2021年3月19日,R007本周上涨12.64BP至2.19%,SHIB0R隔夜利率上涨34.80BP至2.135%;长三角和珠三角票据直贴利率本周都下降,长三角下跌6.00BP至2.40%,珠三角下跌9.00BP至2.41%;期限利差本周下跌2.37BP至0.60%;信用利差涨2.82BP至0.74%。

2.4 海外

美国:周二公布2月零售销售环比-3.0%,低于前值7.6%,低于预测值-0.5%;周二公布2月工业产出环比-2.2%,低于前值1.1%,低于预测值0.3%;

欧元区:周三公布2月调和CPI同比终值0.9%,与预期值和前值持平;

英国:周四公布央行政策利率0.1%,与预期值和前值持平;

日本:周二公布1月工业产出同比终值-5.2%,高于前值-5.3%;周三公布2月进口同比11.8%,高于前值-9.5%,低于预测值12.0%;周三公布2月出口同比-4.5%,低于前值6.4%,低于预测值-0.2%;

本周海外股市:标普500本周跌0.77%收于3913.10点;伦敦富时跌0.78%收于6708.71点;德国DAX涨0.82%收于14621.00点;日经225涨0.25%收于29792.05点;恒生涨0.87%收于28990.94。

2.5 宏观

规模以上工业增加值:1-2月份,全国规模以上工业增加值同比实际增长35.1%,高于预测值32.2%。

社会消费品零售总额:1-2月份,全国1社会消费品零售总额同比实际增长33.8%,高于预测值32.0%。

固定资产投资(不含农户):2021年1-2月份,全国固定资产投资(不含农户)45236亿元,同比增长35.0%;比2019年1-2月份增长3.5%。2021年1-2月份,民间固定资产投资26183亿元,同比增长36.4%。

3

下周公布数据一览

下周看点:中国3月五年期贷款市场报价利率(LPR);中国3月一年期贷款市场报价利率(LPR);中国四季度经常帐终值;美国四季度实际GDP年化季环比终值;欧元区3月制造业PMI初值;英国2月失业率;英国2月CPI同比;英国3月制造业PMI初值;日本3月制造业PMI初值。

3月22日周一:中国3月五年期贷款市场报价利率(LPR);中国3月一年期贷款市场报价利率(LPR);

3月23日周二:英国2月失业率;

3月24日周三:欧元区3月制造业PMI初值;日本3月制造业PMI初值;英国2月CPI同比;英国3月制造业PMI初值;

3月25日周四:美国四季度实际GDP年化季环比终值;

3月26日周五:中国四季度经常帐终值。

猜你喜欢

今日头条

图文推荐

![[加急]下周35亿限售股迎来解禁,大唐发电逾24亿股将上市](http://img.jrjimg.cn/2021/03/20210321092716089.png)