粗钢减量已超“平控” 矿价支撑下移至75-85美金

来源:东证衍生品研究院 2021-09-23 10:24:36

报告摘要

走势评级:铁矿石:看跌

报告日期:2021年09月22日

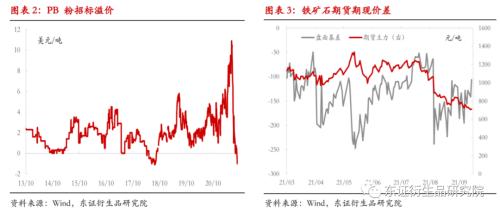

★2个月急跌60%,矿价跌速超过08年金融危机

自7月份以来,铁矿石价格经历了超过2008年金融危机时期流畅且剧烈的下跌。仅2个月时间,普氏指数由220美金跌至100美金。现货情绪异常崩溃,PB粉溢价由7月初的+10美金跌至9月中旬-1美金。此次矿价重挫斜率和幅度堪比2008年金融危机时期:2008年7月中旬至10月中旬3个月期间,矿价跌幅43%。

★粗钢静态减量已超“平控”,边际成本支撑下移至75-85美金

我们此前分析,在保持7-8月份的日均铁水减产12-15万吨条件下,铁矿石年内边际成本支撑看100美金。但在9月能耗双控限制,粗钢产量平控提前至11月份、取暖季限产、冬奥会等多重因素下,粗钢产量持续被压制。21年9月-22年3月,247口径铁水预计为218、215、216、215、231、232和231万吨。9-12月份日均铁水预计较上半年下降24万吨(-10%),较去年同期下降31万吨(-12.4%)。对应铁矿石年末港口库存较8月底增加7800万吨。铁矿石Q4过剩量达到10%-15%,对应边际成本支撑下移至75-85美金之间。

★复盘2013-2015年,矿价当下反转/反弹的风险点如何?

连续重挫下,市场对矿价长期跌势已几无分歧,但随着普氏和SGX价格逐渐跌至80-100美金,反弹/反转的条件需要开始关注。对比2013-2015年,基本面的角度,我们认为出现反转条件需要:1)需求端反转;2)供应端缩减开始接近80%的绝对过剩量。二者当前条件均不具备。但阶段性限产节奏放松带来的反弹需要警惕。短期铁水减量多来自季末双控冲量的集中冲击,9月末需要警惕限产量政策衔接是否连贯。一旦出现10月份成材需求转好+限产阶段性放松窗口,矿价或有反弹概率。

★风险提示:

海外矿山减产变化,国内外需求变化,钢铁控产量政策变化。

报告全文

1

2个月跌破100美金,铁矿供需到底经历了什么?

自7月份以来,铁矿石价格经历了超过2008年金融危机时期流畅且剧烈的下跌。仅2个月时间,普氏指数由220美金跌至100美金,期货01合约由最高1150元/吨跌至630元/吨。连续重挫导致现货情绪异常崩溃,PB粉溢价由7月初的+10美金跌至9月中旬-1美金(2010年以来最低点)。此轮下跌中,更多源自现货端崩盘的持续负面重挫,期货共振跟随且盘面贴水随着下挫而缩窄。

普氏指数上一次跌幅超过50%发生在2013年12月-2015年4月期间,当时矿价累计下跌幅度66%,持续期16个月。从此次矿价重挫斜率和幅度来看,堪比2008年金融危机时期:2008年7月中旬至10月中旬3个月期间,矿价跌幅43%。

对比基本面,我们更认为,当前铁矿更像是2013年12月-2015年4月下跌的压缩版。此轮矿价崩坍源自国内需求大幅恶化+“粗钢产量平控”的双重压制。且从最近的政策来看,减碳目标下,对粗钢和铁水的压制正在向“超平控”所需的量演变。

2

粗钢减量已逐步超“平控”,且节奏上年内产量难有明显回升

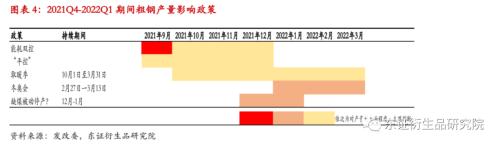

我们此前报告曾经分析过,在保持7-8月份的日均铁水减产12-15万吨条件下,铁矿石年内边际成本支撑看100美金。但随着9月中旬江苏、云南、两广地区以停产、限产方式暂时压制粗钢产量后,实际铁水减产幅度短期已经超过产量平控所需目标值。即使9月双控地区集中冲量结束,粗钢产量平控提前至11月份、取暖季限产、冬奥会等因素,也会持续压制粗钢产量。因此,我们这里对2021Q4-2022Q1期间,所有会影响粗钢产量和节奏的因素再度梳理。

“能耗双控”

因为部分省份将Q3所需全部能耗减量集中在9月份单月完成。故9月份能耗双控对产量的冲击表现为时间短、减产量巨大(江苏钢厂减产幅度50%-70%)。9月份过去后,粗钢集中大面积减产力度将明显放缓。但考虑Q4需要综合保证民用电力旺季和能耗不超,10-12月份预计减产力度有所平缓,预计影响量压减至10%以内。

“粗钢产量平控”

根据统计局8月份数据显示,9-12月份粗钢产量需要在8月份的基础上仍有下行压力。且微观调研显示,宝武、鞍本等央企、山东部分省份要求在11月份之前提前完成限产。粗钢产量平控政策预计将严格落地,且单月限产力度比“平控”实际要求的更多。

“取暖季限产”

根据《重点区域2021-2022 年秋冬季大气污染综合治理攻坚方案》,2021年10月1日和2022年3月31日期间继续施行取暖季限产。且今年限产范围较以往“2+26”城市有所扩大,限产方式更为具化。预计今年取暖季期间涉及区域钢铁限产量平均30%左右。

“冬奥会限产”

根据《唐山市2022年北京冬奥会和冬残奥会空气质量保障实施方案(意见稿)》此次冬奥会赛时管控间为2022年1月28日至3月13日,赛时管控期间污染物需要减排50%。由于此次赛事在北京和河北举办,限产影响或涉及到河北、辽宁、天津等地区。

“缺煤被动停产”

除此之外,我们还需要警惕今年11-次年3月期间,由于缺煤缺电导致的钢厂及其下游被动停产。9月份的“能耗双控”更多是基于能耗政策的主动停产。但当前电煤缺口已是市场共识,叠加内蒙增产保供增量有限,今年冬季非北方地区是否会因为缺煤缺电导致的被动停产值得警惕。

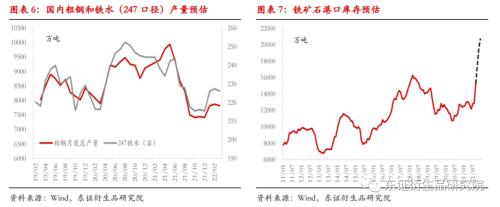

由于缺煤被动停产是否发生目前还难以预估,我们仅以上述前四点变量对各省份在9-明年3月份的限产量进行预估。在上述预估严格执行的假设条件下,9月至次年3月的粗钢日均产量分别为244、233、243、233、252、281和252万吨;对应247样本的铁水日均分别为218、215、216、215、231、232和231万吨。

9-12月份铁水预计较上半年下降24万吨(-10%),较去年同期下降31万吨(-12.4%)。对应铁矿石年末港口库存较8月底增加7800万吨。粗钢/铁水预估和铁矿石港口库存预估如下图:

根据国内粗钢和铁水预估,铁矿石Q4过剩量达到10%-15%,对应边际成本支撑下移至75-85美金之间。

3

复盘2013-2015年上一轮下跌周期,铁矿跌势何时转势?

从上述供需平衡点测算,随着9月份铁水量较8月份再度下滑10万吨/天,铁矿石边际过剩量由5%扩大至10%,边际成本支撑也由100美金下移至75-85美金。连续重挫下,市场对矿价长期跌势已几无分歧,但随着普氏和SGX价格逐渐跌至80-100美金,反弹/反转的条件需要开始关注。

1)9月底—10月份的限产节奏切换

不论从终端需求还是限产政策来看,年内粗钢产量已无太多明显回升的概率。但限产政策之前存在节奏的切换。9月铁水大幅下滑更多源自江苏、广西、福建等地区的9月中下旬集中限产降能耗,预计9月30日结束。10月份之后的限产,需要取暖季限产+粗钢产量平控政策提前等其他政策的衔接。9月末需要警惕政策衔接是否连贯。一旦出现10月份成材需求转好+限产阶段性放松窗口,矿价或有反弹概率。

2)供应端收缩传导

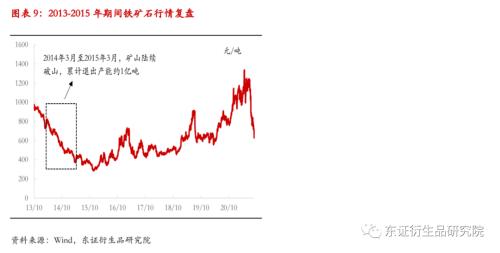

从近期印度发货量降低、澳洲Venture Minerals矿山停产等信号来看,矿价下跌导致的供应端收缩或已经开始零星出现。那是不是意味着矿价跌破75美金就值得当即抄底?答案是否定的,我们这里以2013-2015年的趋势性下跌行情为例。

对比2013-2015年趋势性下跌中,铁矿石总体过剩1.2亿吨。2014年年初开始,随着矿价跌至120美金,开始有高成本矿山陆续停产。这一过程一直持续到2015年年初,停产总产能约有1亿吨。库存方面,港口铁矿石库存自2013年至2014年年中被动累库,2014年中-2015年中主动去库存。价格方面,矿价在2015年初-2016年11月份期间反复筑底,直至2016年末突破40-50美元/吨低位震荡走强。

从基本面的角度,我们认为出现反转条件需要:1)需求端反转;2)供应端减产了接近80%的绝对过剩量。考虑当下,需求角度,即使无粗钢产量平控,终端需求单月降幅也有10%左右,需求端反转暂时未见;供应角度,供应端收缩零星有体现,绝对减量尚不足。但阶段性限产节奏放松带来的反弹需要警惕。

4

风险提示

海外矿山减产变化,国内外需求变化,钢铁控产量政策变化。

相关文章

猜你喜欢

今日头条

图文推荐

精彩文章

随机推荐