地产投资再探底,消费不必太悲观——10月经济数据解读

来源:申万宏源宏观 2021-11-16 16:23:12

地产投资再探底,消费不必太悲观

<?XML:NAMESPACE PREFIX = "W" />

秦泰博士 首席宏观分析师

屠强 / 贾东旭 宏观分析师

申万宏源(行情000166,诊股)宏观

主要内容

十月受大范围防控升级影响尚不突出,可选消费仍恢复性增长,限额以上零售明显改善,但11月餐饮和限额以下零售或再受短暂冲击。10月社零同比4.9%,好于我们预期(2.3%),两年平均增速反弹0.8pct至4.6%(下口径同)。与居民商品消费情况更接近的限额以上商品零售是增速反弹的主要贡献(拉动社零增速上行0.4pct),源于限额以上可选品恢复好于预期,大幅反弹2.4pct至4.8%,是6月以来最好表现。十月受大范围防控升级影响尚不突出,餐饮收入、限额以下商品零售增速小幅改善。值得注意的是至11月13日,此轮疫情已波及21省份,各地防控强度均明显强化,餐饮和限额以下零售或再受短暂冲击。

固定投资:基建受融资推动触底回升,但高PPI仍约束反弹力度;地产投资仍发酵前期融资收紧的抑制效应,单月负增长探底。10月固定资产投资累计同比6.1%,低于我们预期(6.5%),当月两年平均增速仅小幅回升0.6pct至3.4%。结构上前期快速发行的专项债逐步落地于实物量,基建投资触底回升,两年平均增速上行2.0pct至1.9%。但高PPI仍约束基建投资反弹力度,与此同时,前期地产融资收紧的抑制效应令地产投资单月负增长探底(回落1.9pct至-5.4%),两年平均增速也回落0.7pct至3.3%,而制造业投资延续出口偏强的短期拉动效应、维持较高增长,累计同比14.2%稍好于我们预期(14.1%)。

工业生产略低于预期,大宗保供政策拉动采矿业上行,原煤产量增速创4月以来记录;不及预期投资令制造业上中游生产回落。10月工业增加值实际同比3.5%,略低于我们预测(4.0%),两年平均增速(本部分同)上行0.2pct至5.2%。大宗保供政策拉动采矿业增速上行2.0pct至4.7%,其中原煤产量积极改善,增速上行4.9个百分点至4.1%,创4月以来增速新高;制造业则表现相对平淡。制造业内部,主要由投资带动的上中游制造业增加值增速普遍回落,汽车消费改善幅度较小,出口相关制造业保持韧性。

居民房贷开始改善,住宅销售已近底部;开发商周转贷款尚未实质性转暖,地产竣工低位徘徊。10月商品房销售面积、金额两年平均增速分别回落1.5、0.9个百分点至-5%、-2.1%。但10月金融数据显示居民中长贷已开始改善,喻示住宅销售增速已近底部。而10月住宅竣工两年平均增速(-7.8%)继续低位徘徊,主因开发商周转贷款尚未实质性转暖。

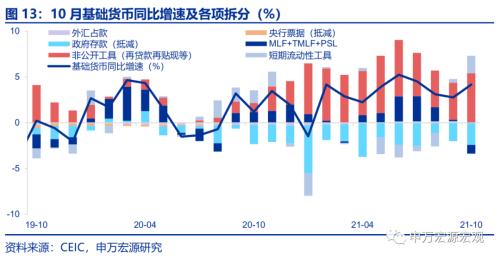

10月央行资产负债表显示政府存款超预期高增挤出货币,逆回购投放加量以保持流动性合理充裕。若11月要保证M2增速在8.6%,且假设财政支出节奏较为正常,则预计11月逆回购共需投放6000亿元以保证流动性合理充裕。央行在已经推出绿色再贷款的基础上月中仍等额等价续作万亿MLF,引导市场不必担忧后续货币操作偏紧的风险,但流动性合理充裕不等于降息。

地产投资再探底,消费不必太悲观。后续经济增长关注四大主线。一、消费恢复性改善,但考虑到本轮西北疫情导致的多地防控升级影响多在11月,零售增速仍可能反复,但考虑到限额以下零售数据的低估问题,商品消费情况或随限额以上零售企稳。二、企业中长贷所代表的地产企业融资改善何时出现值得关注,货币政策保障房地产市场平稳健康发展方向已经明确,企业中长贷改善或将成为地产投资触底的明确信号。三、基建投资两大抑制因素:融资、PPI飙升推升投资成本,11月以来都有进一步缓解,预计11-12月基建投资持续向好。综合分析,我们维持四季度实际GDP同比4.0%判断不变,两年平均增速5.2%较三季度(4.9%)略有改善。四、货币政策方面,尽管月中前没有降准,但在已经推出绿色再贷款的基础上月中仍等额续作万亿MLF,显示出央行一方面不愿降准担心引发市场宽松预期,另一方面也在积极动用各项基础货币工具稳定M2和社融的中性合理增速,以避免对未来投资形成抑制。不必担忧后续货币操作偏紧的风险,但合理充裕不等于降息。

以下为正文

一、十月受大范围防控升级影响尚不突出,可选消费仍恢复性增长,限额以上零售明显改善,但11月餐饮和限额以下零售或再受短暂冲击。

10月社会消费品零售总额同比4.9%,好于我们预期(2.3%),两年平均增速反弹0.8pct至4.6%(下口径同)。与居民商品消费情况更为接近的限额以上商品零售是社零增速反弹的主要贡献(拉动社零增速上行0.4pct),源于限额以上可选品恢复好于我们预期,大幅反弹2.4pct至4.8%,是6月以来的最好表现,受海外主要品牌新机发售、销售火爆的拉动,通讯器材(+12.5pct至20.7%)大幅上行,成品油价格抬升带动石油制品(+5.6pct至7.3%)上行,家电(+3.0pct至6.0%)消费也出现明显改善,而受上游通胀传导更为直接的汽车(+0.5pct至-0.4%),恢复则相对较缓,或仍受价格高位拖累;必需品增速稳定于9.7%。十月受大范围防控升级影响尚不突出,餐饮收入增速改善1.3pct至1.4%,和限额以下商品零售增速小幅改善(+0.1pct至4.5%)。值得注意的是至11月13日,此轮疫情已波及21个省份,各地防控强度均明显强化,餐饮和限额以下零售或再受短暂冲击。

二、固定投资:基建受融资推动触底回升,但高PPI仍约束反弹力度;地产投资仍发酵前期融资收紧的抑制效应,单月负增长探底。

10月固定资产投资累计同比6.1%,低于我们预期(6.5%),当月两年平均增速仅小幅回升0.6pct至3.4%,仍低于8月水平。结构上前期快速发行的专项债逐步落地于实物量,基建投资扭转此前持续低位运行的趋势、转而触底回升,两年平均增速上行2.0pct至1.9%。但高PPI仍约束基建投资反弹力度,基建投资累计同比(0.9%)低于我们此前(1.3%)判断。与此同时,前期地产融资收紧的抑制效应令地产投资单月负增长探底(回落1.9pct至-5.4%),两年平均增速也回落0.7pct至3.3%,累计同比(7.2%)低于预期(7.8%)。而制造业投资延续出口偏强的短期拉动效应、维持较高增长,累计同比14.2%稍好于我们预期(14.1%),两年平均增速也回升0.5pct至6.9%。

三、工业生产略低于预期,大宗保供政策拉动采矿业上行,原煤产量增速创4月以来记录;不及预期投资令制造业上中游生产回落

10月工业增加值实际同比3.5%,小幅弱于我们此前的预测(4.0%),两年平均增速上行0.2pct至5.2%(下口径同)。大宗保供政策拉动采矿业增速上行2.0pct至4.7%,其中原煤产量积极改善,增速上行4.9个百分点至4.1%,创4月以来增速新高;10月多地寒潮令居民取暖需求大增,拉动公用事业增速上行0.4pct至7.5%;制造业则表现相对平淡,增速较上月持平于5.0%。制造业内部,主要由投资带动的上中游制造业增加值增速普遍回落,其中非金属矿物制品业(2.4%):黑色金属冶炼及压延加工业(-1.5%)、专用设备(7.6%)和通用设备(6.9%)分别下行1.4、0.7、0.8和0.8pct。汽车消费改善幅度较小,汽车制造业(2.8%)小幅回落0.6pct。10月出口再超预期,令相关制造业保持韧性,其中电气机械及器材制造业增速和上月持平于11.3%的高位,计算机、通信和其他电子设备制造业进一步上行0.7pct至9.4%。

四、居民房贷开始改善,住宅销售已近底部;开发商周转贷款尚未实质性转暖,地产竣工低位徘徊。

10月商品房销售面积、金额当月同比分别为-21.7%、-22.6%,两年平均增速分别回落1.5、0.9个百分点至-5%、-2.1%(下口径同)。但10月金融数据显示居民中长贷已开始呈现改善的积极特征,喻示住宅销售增速已接近底部、后续有望触底回升。而10月住宅竣工两年平均增速仅较9月回升1.8个百分点至-7.8%,继续呈现低位徘徊特征,主因开发商周转贷款尚未实质性转暖。

五、10月央行资产负债表显示政府存款超预期高增挤出货币,逆回购投放加量以保持流动性合理充裕

货币政策方面,10月央行资产负债表显示两大主要变化。政府存款本月超季节性高增,本月净流入11092.9亿元,对基础货币挤出效应较强,印证财政收入稳健、但支出较为谨慎。我们估算的非公开工具本月投放仅485亿(上个月6260亿),9月国常会公布的3000亿额度经敦促在9-10月后发行速度较快、目前所剩额度不多。10月逆回购投放达10000亿元,熨平短期流动性缺口。若11月要保证M2增速在8.6%,且假设财政支出节奏较为正常,预计11月逆回购共需投放6000亿元以保持合理充裕。估算的月度超储维持在1.36%左右,10月货币乘数对M2支持力度大。

尽管月中之前没有降准,但在已经推出绿色再贷款的基础上月中仍等额等价续作万亿MLF,显示出央行一方面不愿降准担心引发市场宽松预期,另一方面也在积极动用各项基础货币工具稳定M2和社融的中性合理增速,以避免对未来投资形成抑制。近日央行会议再次强调维持房地产市场稳健发展,不必担忧后续货币操作偏紧的风险,但流动性合理充裕不等于降息。

六、地产投资再探底,消费不必太悲观。

展望后续,国内经济增长方面关注四大主线。一、消费恢复性改善,但考虑到本轮西北疫情导致的多地防控升级影响多在11月,零售增速仍可能反复,但考虑到限额以下零售数据的低估问题,商品消费情况或随限额以上零售企稳。二、企业中长贷所代表的地产企业融资改善何时出现值得关注,货币政策保障房地产市场平稳健康发展方向已经明确,企业中长贷改善或将成为地产投资触底的明确信号。三、基建投资两大抑制因素:融资、PPI飙升推升投资成本,11月以来都有进一步缓解,预计11-12月基建投资持续向好。综合分析,我们维持21Q4实际GDP同比4.0%的判断不变,两年平均增速或将达到5.2%、较21Q3(4.9%)略有改善。四、货币政策方面,尽管月中之前没有降准,但在已经推出绿色再贷款的基础上月中仍等额续作万亿MLF,显示出央行一方面不愿降准担心引发市场宽松预期,另一方面也在积极动用各项基础货币工具稳定M2和社融的中性合理增速,以避免对未来投资形成抑制。不必担忧后续货币操作偏紧的风险,但合理充裕不等于降息。

相关文章

猜你喜欢

今日头条

图文推荐

精彩文章

随机推荐