4季度经济有望边际改善——2021年10月宏观经济数据点评

来源:轩言全球宏观 2021-11-16 16:23:06

10月以来,国内政策在基建、碳达峰、房地产等领域进行了一些短期的边际调整。这些调整了有助于缓解4季度经济的下行压力,我们预计4季度GDP两年平均增速将重回5%以上。

能源生产改善是10月工业增加值增速回升的主要原因。

投资结构持续分化,制造业投资、高技术产业投资以及社会领域投资引领投资增长,但传统基建保持低迷、房地产投资继续放缓。信息产业将是年末投资形成实物工作量的重点领域。

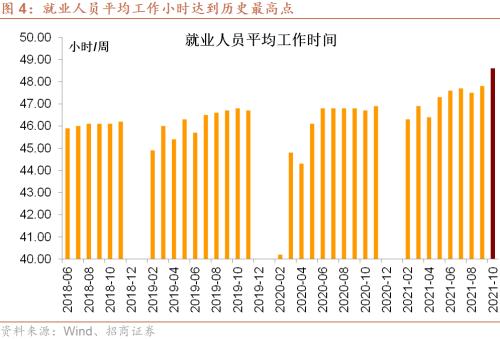

就业市场的改善体现在四个方面:其一,城镇调查失业率维持在4.9%的较低水平;其二,就业主体25-59岁调查失业率维持在4.2%的历史最低水平;其三,就业人员平均工作时间达到48.6小时/周,较9月提高0.8个小时,达到历史最高点;其四,城镇新增就业人数目标提前完成,与往年节奏一致。不过,重点人群16-24岁调查失业率高于历史同期水平以及大城市调查失业率反弹可能是当前就业市场的主要隐忧。

就业改善、收入回升以及房地产信贷环境改善推动社零增速超预期。10月生活必需品零售增速回升至5.5%,消费升级类商品零售额加快至5.4%,房地产后周期商品零售结束连续3个月的负增长。东南亚疫情缓和,汽车生产边际改善也推动汽车消费需求的边际修复。

总的来看,3季度经济明显不及预期后,国内政策在基建、碳达峰、房地产等领域进行了一些短期的边际调整。这些调整了有助于缓解4季度经济的下行压力,我们预计4季度GDP两年平均增速将重回5%以上。

风险提示:全球疫情发展超预期,国内政策调整超预期,海外货币政策正常化进程超预期

10月工业增加值同比增长3.5%,年内首次回升,两年平均增长5.2%,增速较上月分别加快0.4、0.2个百分点。本月工业增速回升主要源于能源生产的改善。其中,采矿业增加值同比增长6.0%,两年平均增长4.7%,比上期分别加快2.8、2个百分点。公用事业增加值同比增长11.1%,两年平均增长7.5%,均快于9月的水平。从产量看,10月原煤产量为3.6亿吨,同比增长4.0%,比9月加快4.9个百分点。

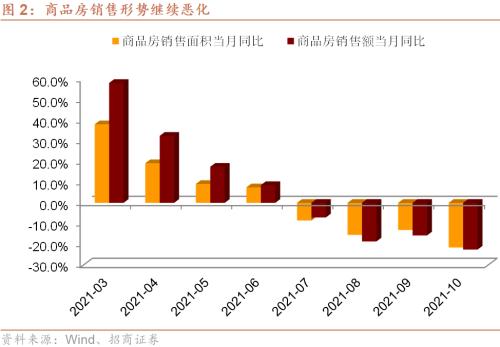

10月房地产投资继续走弱,两年平均增长3.3%,比9月回落0.7个百分点。房屋新开工、施工、竣工面积、商品房销售面积、销售额继续维持负增长状态。这表明10月房地产信贷的回升主要针对此前应发未发的按揭贷和开发贷,也说明当前的政策调整主要纠偏而非放松地产调控。

10月新基建投资保持较快增长,其中高技术产业投资同比增长17.3%,两年平均增长13.5%,社会领域投资同比增长10.9%,两年平均增长10.7%。但新基建中信息传输、软件和信息技术服务业投资增速下跌至-10.2%,两年平均增速4.0%。该行业可能是当前投资形成实物工作量的重点领域。

就业市场的改善体现在四个方面:其一,城镇调查失业率维持在4.9%的较低水平;其二,就业主体25-59岁调查失业率维持在4.2%的历史最低水平;其三,就业人员平均工作时间达到48.6小时/周,较9月提高0.8个小时,达到历史最高点;其四,城镇新增就业人数目标提前完成,与往年节奏一致。不过,重点人群16-24岁调查失业率高于历史同期水平以及大城市调查失业率反弹可能是当前就业市场的主要隐忧。

10月社零同比增长4.9%,比9月加快0.5个百分点。一方面,当前物价水平提高,对社零名义增速拉动力上升,10月社零实际增速仅为1.9%。另一方面,房地产信贷政策纠偏后,家具、家电、装潢材料等房地产后周期商品零售额结束连续三个季度的负增长,本月两年平均增长0.7%。并且,随着全球供应链产业链的修复,汽车生产有所改善,进而推动10月汽车消费两年平均增长2.6%,这也是下半年以来汽车零售增速的首次回升。总的来看,10月在国庆长假等因素的影响,社零出现全面回升,商品零售两年平均增长5.0%,餐饮收入两年平均增长1.4%,分别9月加快0.7和1.3个百分点。

尽管3季度PPI同比严重超预期,但名义GDP数据显示当前的价格形势仍是局部过热、整体回落的状态。其中,3季度GDP平减指数为4.2%,比2季度回落0.6个百分点,3季度名义GDP增速为9.8%,比2季度回落3.8个百分点,两年平均增速也从8.2%回落至7.7。虽然我们认为4季度政策加码的可能性不高,但整体价格水平的下滑也为政策调整预留了空间。

总的来看,3季度经济明显不及预期,国内政策在基建、碳达峰、房地产等领域进行了一些短期的边际调整。这些调整了有助于缓解4季度经济的下行压力,我们预计4季度GDP两年平均增速将重回5%以上。

猜你喜欢

今日头条

图文推荐

精彩文章

随机推荐