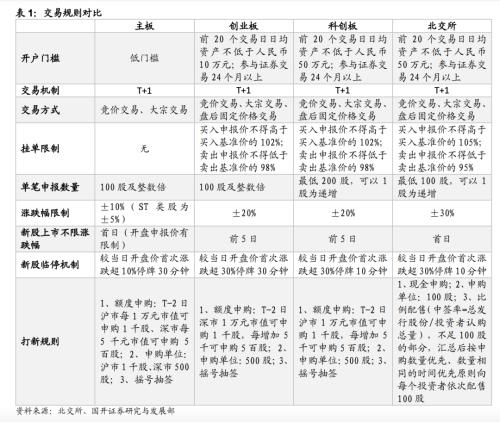

机构兴趣渐浓 银行股受调研次数大增 四季度估值有望迎来修复机会?

来源:财联社 2021-11-15 21:22:29

财联社(上海,实习记者 徐川)讯,数据显示,截至11月15日,今年下半年共有17家上市银行被各类机构调研,总次数达到80次。其中,长三角地区尤其是江苏地区的上市银行受到广泛关注,体现出机构投资策略与风格的重心转移。

财联社记者注意到,调研机构十分关注上市银行涉房类贷款风险管控,对此,相关银行在调研纪要中详细介绍了涉房贷款现状与应对策略,并普遍表示,房地产行业贷款对自身业务发展和资产质量影响可控。

11月15日,A股银行板块延续前一周上涨行情,日内微幅收涨0.40%。业内人士表示,近期地产维稳信号释放与银行自身资产质量向好等因素均有助于推动银行业基本面持续修复,四季度银行板块仍有配置机会。

被调研银行股数量远超去年

下半年以来,上市银行获调研次数与数量大幅高增,远超去年同期8家被调研银行、34次调研总次数的记录。其中,常熟银行与苏州银行以15次调研总次数并列第一。若以调研机构家数来看,杭州银行3次调研合计获得322家机构关注,宁波银行则以218家调研机构数量位居次席。

财联社记者注意到,除平安银行外,获调研的上市银行均是区域性的城农商行,共有11家长三角地区的城农商行受到机构的重点调研,合计67次调研记录。其中,7家来自江苏地区的上市银行备受机构关注,基本囊括了该地区所有的上市银行。

“今年以来,经济和金融分化现象较为明显,江苏地区经济景气度较高,经济与金融进入顺周期循环,信贷投放‘供需两旺’。”光大证券金融业首席分析师王一峰分析称,同时,该地区银行经营整体向好,信贷投放高景气,并与国股大行差异化分层竞争,客群结构更为下沉,地域性特征更强。

数据显示,截至2021年三季末,A股上市银行生息资产收益率为3.68%,较年初下降12bp,较二季末上行2bp。而江苏地区上市银行平均生息资产收益率为4.24%,分别较一季末和二季末提升7bp和5bp,较年初则小幅下降6bp,改善幅度明显优于A股整体上市银行。

某券商人士对财联社记者表示,被调研个股数量与调研总次数的双双增长,反映出机构对于银行板块的关注度上升,尤其对于深耕本地的中小银行的较多关注,一定程度上体现出机构投资风格的重心转移。

机构重点关注“房贷”风险

从调研纪要来看,各类机构对于上市银行的调研问题覆盖面较广,涵盖利润增长点、网点布局、资产质量、零售业务转型等方面。

具体来看,涉房类贷款质量与风险管控措施受到机构重点关注。受调研银行普遍表示,目前地产行业贷款风险敞口可控。如苏州银行11月5日纪要显示,一直将房地产行业列为“维持类”,严格管控房地产开发贷款的业务总量与增速;苏农银行亦表示,房地产行业贷款集中度相对较低,对整体业务影响不大。

在具体举措方面,重庆银行介绍称,对于两笔风险较大的房地产贷款(共计两亿多元)下调为不良贷款,及时进行处置;苏州银行则表示,一方面,在审批中,严格防范地产项目区域布局集中、单个项目占比较大、销售和回款较慢、杠杆融资占比高、盈利能力较弱的房地产企业;另一方面,在额度上,坚持原则上单户不超5亿元,并严格按照工程进度还款。

此外,在个人按揭贷款业务方面,部分银行也介绍了相应的应对策略。如江阴银行11月9日发布纪要显示,采取具体举措包括:优先支持刚需购房、相对倾斜改善型购房、审慎开展二手住房贷款、严格控制二手商用房准入等。

四季度银行板块估值或持续向好

近期银行股表现略有反弹,上周A股银行指数上升1.47%,跑赢上证综指0.11个百分点。截至本周一(11月15日)收盘,A股银行板块继续上涨0.40%,3日涨幅达到1.62%。

另从个股表现来看,今日仅有5只个股下跌,而前述广受机构关注的常熟银行、宁波银行则领跑板块,日内涨幅分别为2.06%、1.64%。

浙商证券银行研究团队指出,10月信贷社融数据显示房地产政策执行纠偏,宽信用正在路上,有望催化银行行情,四季度银行股仍是一项性价比极高的“正向期权”。

“三季度以来,经济下行压力加剧,叠加市场对个别房企信用风险的担忧,板块调整幅度较大。”平安证券银行业分析师袁喆奇对财联社表示,随着近期监管不断释放对于地产的维稳信号,市场对银行资产质量过度悲观的预期存在纠偏空间。

相关文章

猜你喜欢

今日头条

图文推荐

精彩文章

随机推荐