无需对地产债过度悲观

来源:光大证券固收研究 2021-11-15 17:22:40

1、无需对地产债过度悲观

近一个季度以来,房地产债券市场出现了些许波动,引发了投资者的广泛担忧。我们认为没有必要过度悲观。当前经济的基本面、狭义和广义的流动性、债券市场的运行都为解决房地产企业融资问题创造了良好的条件。

从基本面上看,国民经济继续保持恢复态势,主要宏观指标处于合理区间。尽管三季度经济增速受到疫情、汛情以及基数升高等多种因素的影响有所回落,但我国经济发展还是表现出了强大的韧性和活力。而且,当前经济所面临的那些下行压力与去年新冠疫情时相比显然不能同日而语。在严峻的2020年我国经济都可以稳定恢复,成为全球唯一实现经济正增长的主要经济体,那么何惧当前这一小点的扰动?

从流动性上看,货币市场平稳运行,社融合理增长。央行反复强调的保持流动性合理充裕不是一句空话,其通过言行一致的操作和预期管理稳定了市场主体的预期。这几个月以来,DR007一直以OMO利率为中枢窄幅波动。9月、10月以及11月DR007的平均值分别为2.18%、2.17%以及2.12%(注:11月为月初至12日的数值),皆非常接近于2.20%的OMO利率。货币市场利率的平稳运行为实体融资的合理增长以及直接融资的发展奠定了良好的基础。

10月社融同比增速的两年均值为11.85%,较前一个月稳健上行。10月新增个人住房贷款3481亿元,较9月多增1013亿元,显示出房地产市场合理的资金需求正在得到满足。

从债券违约情况上看,今年的情况好于往年。2018、2019、2020年银行间和交易所分别新增了44家、47家、47家债券违约主体,而今年初以来(注:截至11月14日)仅有24家。而且,尽管这段时间房地产企业的舆情较为集中,但真正出现债券违约的是极少数。众所周知,债券、贷款、非标违约的意义和影响很不同,显然不应混为一谈。而且历史经验证明违约风险从贷款、非标等品种向债券市场传导的能力比较有限,经常是某个主体的舆情不少出,但其债券依然能按时兑付。

2、政策的暖风正在吹散融资市场中的寒意

“房住不炒”的定位自从2016年12月被提出后便从未动摇过,且已写入了《“十四五”规划纲要》,未来必将长期坚持。“稳地价、稳房价、稳预期”的调控目标更是一以贯之的,但这里面的“稳”并不是单边的“打压”。地价、房价出现过快上涨苗头时,调控者予以遏制是“稳”;金融机构对于“三线四档”政策产生误解、对房地产主体的资金供给过度收缩时,调控者予以指导和纠偏也是“稳”。这样才是完善宏观经济治理,重视预期管理和引导的题中应有之义。

目前房地产市场出现了一点问题,这导致相应主体的融资被暂时“冷藏”。但我们也深切感受到,政策的暖风正在吹散融资市场中的寒意。例如,9月29日人民银行、银保监会联合召开房地产金融工作座谈会,要求金融机构配合相关部门和地方政府共同维护房地产市场的平稳健康发展,维护住房消费者合法权益,10月房地产贷款投放便明显提速;11月9日交易商协会举行房地产企业代表座谈会,会后保利发展(行情600048,诊股)、招商蛇口(行情001979,诊股)等企业便公告了发行债务融资工具的计划。

部分投资者认为还需要观察到更多的、更大力度的政策才可以确认调控者的态度以及调控的效果。但我们认为,当上述问题都得到所谓的“确认”时,债券收益率大概率已明显下行,那时配置的性价比不一定会高。事实上,调控目标是明确的,且政策的出台历来是有急有缓、有先有后,调控的效果也是积水成渊、涓滴成河。所以,融资市场的“解冻”是必然的,充其量只是时间问题,此时我们坚定信念即可,不必过于焦虑。

3、与经历过的风浪相比,这次只是场小波折

放眼望去,在我国债券市场几十年的发展长河中,当前的地产债风波只是一段小的波折,甚之于此的大风大浪我们已经历过多次。例如,2011年我们经受过城投债风波的洗礼。那时的投资者尚未理清城投公司运营的底层逻辑,普遍认为城投债迟早会大量违约,甚至笃信政府债务要出问题。十年过去了,当时投资者担心的事情都没有发生,城投债的信用利差还下降了很多。与那时的城投相比,当前地产行业的运营逻辑以及调控目标都是清晰的,我们更没有必要过度担心。

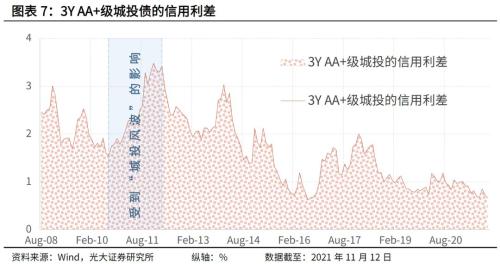

在经历过那些风浪后,我们发现历史总是相似的,这里面的相似点便是规律。其中一个重要的规律是,在市场恐慌时,收益率都是超调的。例如,2011年上半年末时,3Y AA+级城投债的信用利差为220bp,之后受到城投债风波的影响,至2011年末时已快速上行至348bp,目前(注:2021年11月12日)又回落至66bp;2020年三季度末时,3Y AA+级中票的信用利差为96bp,之后受到永煤事件的影响,至2020年末时上行至121bp,目前又回落至65bp。当前投资者正处于对地产债的恐慌中,所以一些主体的信用利差快速走阔,但我们认为地产行业信用利差的回归应是大概率事件。

另一个重要的规律是,在悲观情绪下,投资者总会对政策支持等利好信息过于钝化。去年华晨和永煤相继违约后,金融管理部门为了维护债券市场的稳定做了大量工作,但市场中的悲观情绪仍很浓重。11月21日金融委召开了会议,提出“提高政治站位,切实履行责任”,“秉持零容忍态度,维护市场公平和秩序”等要求。当时一些投资者对会议精神把握得较为准确,也有一些投资者做出了相对负面的解读。时过一年后的今天我们再回顾那段历史时已洞若观火,我们相信一年后我们再回顾当前的地产债风波时也会如此。

4、总结

虽然房地产领域的融资遇到了若干现实的问题,但当前经济的基本面、银行和经济的流动性、债券市场的运行都给解决问题创造了良好的条件,因此我们没有必要过于悲观。我们也深切感受到,政策的暖风正在吹散融资市场中的寒意,市场的“解冻”是必然的,此时我们坚定信念即可,不必过于焦虑。

在我国债券市场几十年的发展长河中,当前的地产债风波只是一段小的波折,甚之于此的大风大浪我们已经历过多次,以至于这次颇有点曾经沧海的感觉。但我们一直相信,彩虹总会出现在风浪之后。

5、风险提示

不理性的预期引发市场快速波动。

相关文章

猜你喜欢

今日头条

图文推荐

精彩文章

随机推荐