中诚信国际:房地产税改革试点工作的开展短期对房地产销售将产生一定负面影响,长期需关注区域布局欠佳的房

来源:中诚信国际 2021-11-02 18:22:09

要 点

●近期全国人民代表大会常务委员会决定授权国务院在部分地区开展房地产税改革试点工作,标志着房地产税立法和改革在实践层面有了实质性进展。

●当前开展房地产税改革试点工作的目的可以概括为以下三个方面:第一,构建房地产长效调控机制,推动房地产市场健康平稳发展;第二,发挥房地产税收入分配调节作用,助力实现社会公平公正、缩小贫富差距;第三,拓宽地方政府税源,缓解地方政府对土地出让收入的依赖。

●市场普遍预期本轮房地产税改革试点将在年内落地,同时试点城市范围或有限,并大概率对自住性住房需求免征或少征。在此情形下,中诚信国际认为房地产税的推出将抑制投资性购房需求,但对刚需影响有限。在刚需主导的房地产市场环境下,购房需求将更多与区域经济发展及人口规模等因素相关,不同地区房地产市场分化程度加大。

●受房地产调控政策密集落地及个别房企信用风险事件影响,2021年下半年以来单月商品房销售量同比下滑较为明显。房地产税改革试点工作的开展短期或压制房地产市场需求,加大房企销售压力,部分债务压力大、销售回款不佳房企流动性压力将进一步上升。更长期影响需结合各地房地产税实际征收力度来看。如果房地产税改革试点城市范围及征收力度超出市场预期,还需要进一步关注财务纪律较差、库存压力较大、外部融资受限房企信用风险以及相关企业信用风险对上下游企业的传导。在“稳地价、稳房价、稳预期”的房地产调控目标下,我们预计房地产税改革试点工作的进度和力度整体将以符合市场预期的稳妥方式推进。由于开征房地产税一大目的是为了引导住房合理消费,在各项房地产调控政策配套作用下,未来房地产市场需求支撑因素将更多取决于区域经济发展及人口规模,房企销售业绩将与区域布局更加密切相关,较多布局在缺乏人口及经济增长支撑区域的房企信用质量值得关注。

主要关注因素

●房地产税改革旨在推动房地产市场合理健康发展、发挥收入调节作用促进共同富裕以及进一步拓宽地方政府税源,缓解土地财政依赖

2021年10月23日,第十三届全国人民代表大会常务委员会第三十一次会议决定:授权国务院在部分地区开展房地产税改革试点工作。从决定内容来看,试点地区房地产税征税对象为居住用和非居住用等各类房地产,但不包括依法拥有的农村宅基地及其上住宅;纳税人为土地使用权人、房屋所有权人。试点具体办法将由国务院制定,但具体实施细则由试点地区人民政府制定;同时决定授权的试点期限为五年,启动时间由国务院决定。

近年来,国家相关部门多次在多个场合或文件中表示要“推进房地产税立法和改革”,房地产税改革问题备受市场关注。国务院授权开展房地产税改革试点工作标志着我国房地产税改革在实践层面有了实质性进展。中诚信国际认为,开展房地产税改革目的可以概括为以下三个方面:第一,在“房住不炒”政策基调下,房地产税改革旨在通过对房地产保有环节征税,增加房产持有成本,抑制投资性需求,弱化房地产金融属性,推动房地产市场健康平稳发展。近年来,各城市已通过居民购买端、新房销售端、土地购买端、企业融资端等多维度对房地产市场实施精准化、差异化调控,房地产税改革可视为我国房地产市场调控长效机制的重要组成部分;第二,在“共同富裕”远景目标下,可以发挥房地产税收入分配调节作用,助力实现社会公平公正、缩小贫富差距。统计局数据显示,2020年我国居民收入基尼系数为0.468,高于国际警戒线0.4。房地产作为居民重要资产,征收房地产税有利于加强对高收入的规范和调节,促进共同富裕;第三,在地方财政收支不平衡加剧背景下,开征房地产税有望拓宽地方政府税源,缓解地方政府对土地出让收入的依赖。相比土地出让金方式,房地产税具有受益税特点,作为地方主体税种,可为地方政府筹集稳定而持续的财政收入。总体来看,房地产税改革是进一步完善我国房地产调控长效机制、推动我国财税体制及收入分配体制改革的重要举措。未来若在全国范围内推广征收房地产税,将对我国经济与社会产生深远影响。

●房地产税改革或抑制投资性购房需求,但对刚需影响有限,刚需主导下不同区域房地产市场分化程度进一步加大

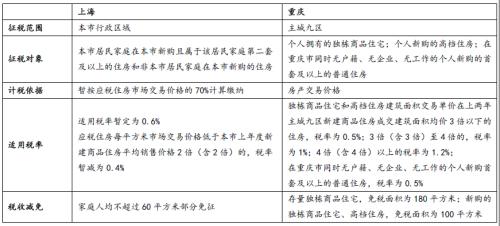

关于房地产税的讨论由来已久,但房地产税的立法和改革,在实践层面的推进一直有限。2010年9月国务院提出“加快推进房产税改革试点工作,并逐步扩大到全国”,此后仅上海和重庆于2011年1月率先响应改革号召,开始试点对个人住房征收房产税。由于税基窄、税率低、优惠力度大,两市房地产税的征收对市场影响有限。

表1:2011年上海、重庆房地产税试点内容梳理

资料来源:上海、重庆相关试点文件,中诚信国际整理

本轮房地产税改革试点城市及具体方案尚未确定,在具体的制度设计上,包括征收范围、免征额、税率水平、税收优惠及征收方式等因素均有待明确。由于具体征收细则由各地方政府制定,房地产税试点改革将“一城一策”,呈现差异化特征。目前市场普遍预期房地产税改革最快于年内落地,首轮试点城市大概率在前期房价上涨较快的部分热点城市。在前期上海、重庆两地试点经验基础上,市场普遍预期本轮房地产税改革试点在征收方式上大概率采用累进税率,对个人或家庭自住性住房需求免征或少征,而随着房地产持有面积或价值增大,税额也会逐步增加,由此在保证居民合理住房需求的同时抑制房地产投资需求。同时基于拓宽税源及调节高收入诉求,本轮房地产税改革试点对于课税对象、税率等相关政策力度或有加大。

在此情形下,中诚信国际认为,房地产税的推出将抑制投资性购房需求,但对刚需影响有限。一方面,政策或对刚性住房需求实施一定优惠政策,另一方面刚性住房需求更多与居民收入水平、住房消费观念有关,对征税带来的成本上升敏感性相对不高。而随着税收成本上升,房地产投资属性减弱,投资性购房需求将受限制。在刚需主导的房地产市场环境下,购房需求将更多与区域经济发展及人口规模等因素相关,不同地区房地产市场分化程度加大,此前土地供应较多、人口增长较慢甚至负增长的弱能级城市库存压力将进一步加大。

●房地产税改革试点工作开展短期或压制市场需求,债务压力大、销售回款不佳房企流动性进一步承压,如果房地产税改革试点城市范围及征收力度超出市场预期,还需要进一步关注财务纪律较差、库存压力较大、外部融资受限房企信用风险以及相关企业信用风险对上下游企业的传导;长期来看,在引导住房合理消费政策意图下,未来房地产市场需求支撑因素将更多取决于区域经济发展及人口规模,较多布局在缺乏人口及经济增长支撑区域的房企信用质量值得关注

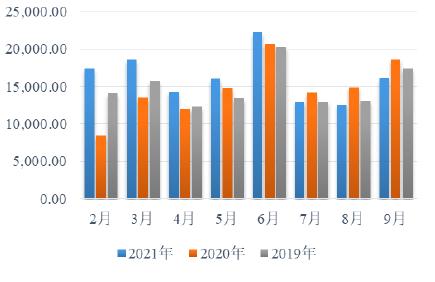

2020年以来随着“三道红线”、贷款两集中、22座重点城市实施供地“两集中”等房地产调控政策密集落地,叠加部分房企发生信用风险事件,房地产市场出现一定调整。从商品房销售数据来看,2021年上半年房地产市场保持较高热度,1~6月全国房地产销售额和销售面积分别同比增长38.9%和27.7%。但下半年以来商品房销售降温,7月至9月单月商品房销售额与销售面积均较上年同期有所回落,其中8月、9月单月销售面积还低于2019年同期水平。

图1:近3年商品房单月销售面积(单位:万平方米)

数据来源:wind,中诚信国际整理

图2:近3年商品房单月销售额(单位:亿元)

数据来源:wind,中诚信国际整理

中诚信国际认为,房地产税改革试点工作的开展短期或压制房地产市场需求,出于谨慎考虑,部分购房需求或将延后至政策细则落地,同时,房地产投资性需求退场,亦将对市场产生扰动,这或进一步加大房地产企业销售压力,部分债务压力大、销售回款不佳的房企流动性压力或进一步提升。更长期影响需结合各地房地产税实际征收力度来看。中诚信国际将持续关注房地产税试点改革方案及各地实施细则。如果房地产税改革试点工作落地过快,试点城市范围及征收力度超出市场预期,可能对刚性购房需求也产生一定负面影响,届时房企销售业绩进一步承压,且随着市场对房地产市场的悲观情绪上升,房地产行业融资也将收紧,行业信用风险可能会进一步上升,并带来风险外溢的可能性。在这种情况下,还需要进一步关注财务纪律较差、库存压力较大、外部融资受限房企信用风险以及相关企业信用风险对上下游企业的传导。由于房地产行业依然在中国经济运行中发挥着重要作用,其风险的爆发可能会导致一系列连锁反应,在当前“稳地价、稳房价、稳预期”的房地产调控目标下,我们预计房地产税改革试点工作的进度和力度整体将以符合市场预期的稳妥方式推进。总体来看,由于开征房地产税一大目的是为了引导住房合理消费,在各项房地产调控政策配套作用下,未来房地产市场需求支撑因素将更多取决于区域经济发展及人口规模,房企销售业绩将与区域布局更加密切相关,较多布局在缺乏人口及经济增长支撑区域的房地产企业信用质量值得关注。

结 论

中诚信国际认为,近期全国人民代表大会常务委员会决定授权国务院在部分地区开展房地产税改革试点工作,标志着房地产税立法和改革在实践层面迈出实质性一步。当前开展房地产税改革试点工作旨在推动房地产市场健康平稳发展,同时发挥房地产税收入分配调节作用,并进一步拓宽地方政府税源,缓解地方政府对土地出让收入的依赖。由于房地产行业依然在中国经济运行中发挥着重要作用,其风险的爆发可能会导致一系列连锁反应,在“稳地价、稳房价、稳预期”的房地产调控目标下,中诚信国际预计房地产税改革试点工作的进度和力度整体将以符合市场预期的稳妥方式推进。在此情形下,房地产税的推出将抑制投资性购房需求,但对刚需影响有限。短期随着投资性需求退场及部分刚性住房需求延后,房地产市场需求或受到压制,这将进一步加大地产企业销售压力,部分债务压力大、销售回款不佳的房企流动性压力或进一步上升。更长期来看,由于开征房地产税一大目的是为了引导住房合理消费,在各项房地产调控政策配套作用下,未来房地产市场需求支撑因素将更多取决于区域经济发展及人口规模,较多布局在缺乏人口及经济增长支撑区域的地产企业信用质量值得关注。

相关文章

猜你喜欢

今日头条

图文推荐

精彩文章

随机推荐