债券指数与债券利率到底有啥关系?

来源:泰康幸福说 2021-11-02 16:23:45

前段时间,小编去分公司讲固定收益相关课程,发现很多小伙伴分不清“债券指数”与“债券利率”的关系,很多小伙伴反映固收类资管产品业绩比较基准都是“xx债券指数”,但是专家在聊固定收益市场时都是谈“利率”,这两者到底是啥关系?

这期我们给大家简要介绍一下,同时给大家简要回顾一下今年以来的债券市场。

债券指数与债券利率之间的关系

我们可以简单理解”债券指数”与“债券利率”之间的关系好似“跷跷板”,二者为相反关系。

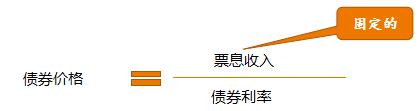

以“中债-新综合指数”为例,中债新综合指数是根据“债券价格”进行编制的,而“债券价格”与“债券利率”是一个反向关系;

简单来看,“债券价格=票息收入÷债券利率”,其中票息收入是固定的,而债券利率随着市场利率变化而变化,因此债券价格也因为债券利率的变化而变化。

资料来源:投资管理部

在固定收益领域,无论是投资经理还是研究员,大家最关注的是“利率变化”,而不是债券价格变化,这与股票市场关注股价是不一样的,债券市场一般很少讨论“债券价格”变化。

今年以来债券指数与债券利率回顾

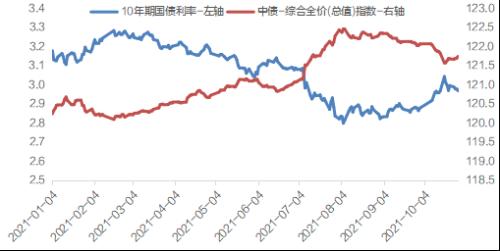

从下面这张图我们可以发现,10年期国债利率和中债-综合全价指数,这两条线走势完全相反,这也印证了上面我们的观点。

今年以来,10年期国债利率从3.18%下行到2.97%,下行21bps;中债-综合全价(总值)指数从120.24上行至121.74,上行1.25%。换一句话来说,债券利率小幅下行,对应债券指数略微上涨。

图:今年以来债券指数与10年期国债利率

走势对比

资料来源:wind

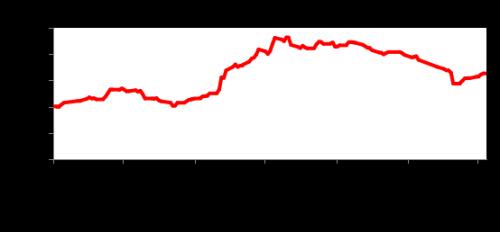

今年的债券利率走势,我们大致可以分为四个阶段:

第一阶段:

年初-3月,年初投资者对今年国内经济恢复有较强的信心,加上大宗商品价格大幅上涨,债券利率出现明显上行,10年国债利率从3.1%上行至3.3%;

第二阶段:

4月-6月,虽然市场担忧通胀上行,但央行货币政策稳健偏松,银行间资金面持续宽松,加上经济复苏“不均衡”,债券利率缓慢下行,10年期国债利率从3.3%下行至3.1%;

第三阶段:

7月,受国常会提出超预期降准,该消息完全超出市场预期,10年期国债利率从3.1%快速下行至2.8%,离历史最低点2.5%仅高30bps;

第四阶段:

8月-10月,降准过后,虽然投资者对后续货币政策进一步宽松预期依然存在,但债券利率并没有进一步下行,10年期国债利率在2.8%-2.9%低位震荡,国庆过后受到国内煤炭价格的暴涨等因素影响,10年期国债利率上行至3.0%附近。

图:今年10年期国债利率走势分析

资料来源:wind

今年四季度债券市场展望

预计今年四季度债券利率震荡走势为主,同理债券指数以震荡为主。

>;>; 从基本面看,受到各地散发疫情影响,经济增长压力依然非常大,无论从高频数据还是近期公布的三季度GDP都可以看出来,整个基本面偏弱,整体有利于债券市场。

>;>; 从通胀来看,近期通货膨胀成为全球宏观经济最大的关注点,国庆之后随着国内煤炭价格的暴涨、食品价格也明显上涨,虽然央行表示通胀影响不大,但市场对通胀上行风险再度担忧,对债券市场影响偏利空。

>;>; 从货币政策看,从近期央行表态来看,四季度央行降准预期有所减弱,但央行对流动性将继续保持合理充裕,货币政策保持稳健为主,预计短端资金依然围绕政策利率附近波动为主。

总体而言,我们判断四季度利率将维持震荡走势为主,预计四季度10年期国债利率在2.8%-3.2%震荡概率较大,中枢3.0%,与当前利率水平基本持平。

主要金融市场表现

A股市场:

房产税试点和煤炭价格干预挫伤市场情绪,上证综指下跌0.98%收于3547.34点;创业板指上涨2.00%收于3350.67点。

行业方面,电力设备、国防竣工、电力及公用事业涨幅居前,煤炭、房地产和家电跌幅较大。

资料来源:wind

港股市场:

上周港股转为走弱,前期涨幅较大的科技地产周期大幅下挫,而与碳中和相关的新能源和公用事业表现强势。恒生指数/MSCI中国指数/MSCI南下指数上周分别下跌2.87%/下跌4.32%/下跌3.21%。

行业层面,恒生公用事业领涨3.99%,在房产税的影响下,恒生地产建筑业领跌6.08%。

资料来源:wind

债券市场:

上周债券市场情绪持续修复,央行加大公开市场投放,极大程度上稳定了债券市场的信心,但乐观情绪并未带来持续做多力量,市场对央行加大投放的持续性存在分歧;同时发改委对动力煤的监管冲击,煤炭价格暴跌,但猪肉与蔬菜价格共振上行,通胀预期难言见顶,因此上周债券市场仅微涨0.1%。

资料来源:wind

大类资产配置策略

A股市场:

上市公司三季报公布完毕,业绩小幅回落,未来经济仍有较大压力,政策方向需要六中全会、年底的中央经济工作会议确认。

市场整体维持震荡判断,关注景气度和性价比占优的结构性机会。

港股市场:

目前来看,港股的这一轮上涨更多是在流动性因素主导下的反弹,但港股基本面并没有迎来反转的时点,不论从A股三季报还是国内宏观经济来看,上市公司盈利端都面临较大压力,而且对于反弹幅度较大的互联网公司,盈利修复的预期还没有迎来改善,因此这一轮反弹应该是有顶的,所以对短期的港股市场呈中性略偏谨慎的看法,但市场也并不存在大幅下跌的风险。

债券市场:

本轮债市出现明显调整的直接原因是宽货币政策预期的修正,由于受到大宗商品大幅上行、全球通胀预期持续升温影响,货币政策进一步宽松通道暂时关闭,当前10年期国债利率回到了7月初降准前的水平,考虑到未来经济数据依然偏弱,未来向上空间并不会太高,预计在3.0%-3.2%附近。

相关文章

猜你喜欢

今日头条

图文推荐

精彩文章

随机推荐