基金经理投资笔记|稀有金属为何近期表现得如此火爆?

来源:金融界网 2021-08-12 15:23:36

《基金经理投资笔记》行业系列

领略行业投资的纯粹之美

作者:李孝华 华富基金指数投资部基金经理

近期稀有金属板块表现靓眼,今年7月5日以来至今CS稀金属(代码:930632)短短一个月上涨了近40%,稀有金属与新能车及半导体等热门板块一样,成为了万众瞩目的焦点。

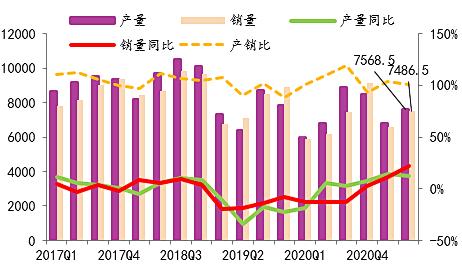

那为什么稀有金属板块在近期出现了如此大的涨幅呢?究其原因,稀有金属板块对应的上市公司业绩出现了爆发式的增长。下表列出CS稀有金属成分股已公布业绩预增报告的上市公司业绩情况,可以发现稀有金属上市公司今年上半年业绩增速十分突出,在强劲基本面支撑下,稀有金属板块二级市场出现了快速的上涨。

至于说稀有金属上市公司基本面如此强劲的原因,则是缘于稀有金属作为以新能源为代表的新经济上游,新能源板块高景气带来对稀有金属需求的快速增长,在稀有金属中短期供给受到制约的背景下,使得整个稀有金属板块出现了量价齐升。

需求量增长对利润的促进作用非常容易理解,只要这些稀有金属资源品公司卖每一份资源品是盈利的,那么只要需求量增长,上市公司的利润就会跟着出现增长。对于价格,资源品涨价对资源品上市公司的业绩则具有非常显著乘数效应。这是因为资源品上市公司开采成本是既定的,下游资源品涨价带来的新增收入几乎可以全部转化为利润。

正是因为价格上涨对利润增长乘数效应的存在,在下游对稀有金属需求高景气而供给受到限制的背景下,整个稀有金属板块利润出现了爆发式的增长。

具体到稀有金属板块,其权重板块主要为稀土和锂。

从这两大权重品种的需求端来看:目前稀土的第一大需求板块为汽车,占比在40%左右,根据相关统计,一辆新能车对稀土的需求大约为一辆燃油车对稀土需求的3-5倍,目前汽车的需求结构正快速由传统汽车向新能车转变,在这个过程中新能车板块的爆发式增长对稀土带来的增量需求是巨大的。至于锂,下游的主要需求领域是锂电池,而锂电池则主要应用在新能车、消费电子及储能等领域,这三个领域对锂需求的占比高达60%以上,其中新能车动力电池对锂需求的占比就高达35%。我们知道目前整个新能车板块的渗透率并不高,在新能车尚处于行业爆发式增长的初期,其对锂的需求就占有这么高的权重,那么未来的话,随着新能车渗透率的进一步提升,新能车动力电池对锂的需求占比将会进一步的大幅提升。从这个角度来观察,稀土和锂两大产品的下游需求都是与下游新能源板块的景气度紧密联系在一起的,而众所周知新能源同“碳中和”这样一个大背景是紧密联系在一起,它是未来几年内确定性非常强的产业,因此下游产业的持续景气对上游稀有金属需求增长的确定性也同样是非常强的。

再从这两大权重品种的供给端来看;稀土作为我们国家在储量、产量及加工冶炼占据优势地位的战略资源,此前在我国一直存在管理不善的问题,使得我国稀土只卖出了“土”的价格而没有卖出“稀”的价格,黑稀土猖獗。近年来我国逐渐意识到稀土的重要战略地位,并从政策及执法层面对稀土的供给进行规范。工信部表示将加快《稀土管理条例》的出台,这一法规的出台一方面将使得行业有法可依,促使稀土产业链走上良性循环发展的道路;另一方面体现了我国严控稀土供给秩序、力挺作为重要战略资源的稀土卖出“稀”的价格的决心。在这样的背景下,我国稀土产量配额将会得到严格的限制。

至于锂,南美“四大湖”和澳大利亚“三大矿”作为锂资源供应的核心产区,占整个锂供应量的80%以上。然而在下游持续景气的背景,南美“四大湖”因为疫情很难在两三年内扩产,澳大利亚“三大矿”则因在2017-2020年间锂价大幅下跌而出现了较大幅度的产能出清,目前供应量也很难有较大的释放。从未来两三年的维度来看,锂资源的供给很难得到有效的缓解。

结合稀土和锂两大板块的供给和需求,看出这两大板块下游需求的景气确定度高,然而供给端的紧急因政策及疫情等多方面因素无法在未来几年的时间内得到有效缓解,因此以稀土和锂为代表的稀有金属板块的景气度将会得以继续持续。

年初我们就决定布局稀有金属ETF,彼时初衷就是考虑到稀有金属是新经济的上游,面对当下新经济的蓬勃发展、下游需求的快速增长有望带来对稀有金属的巨大需求,从而使得稀有金属板块在具有周期属性的同时也拥有不错的成长性。

今年以来有色金属板块上涨了38.77%,稀有金属板块上涨了80.07%,稀有金属板块的弹性远比稀有金属来得大。在我们来看,有色金属板块中有不少是从事基本金属(铜铝铅锌)和贵金属(金银)业务的上市公司,这些资源品相对于稀有金属而言,其下游需求相对稳定,很难出现爆发式的增长,特别是我国经济步入新常态后,而且供应也不太容易出现限制,因此它们的供需结构会显得相对较好。而稀有金属下游需求是新经济这样容易出现爆发式增长的新产业(行情300832,诊股),供给则容易因其战略资源的地位受到政策方面的管控,因此其供需匹配度远没有基本金属和贵金属来得好,从而在周期中能够获得更佳的表现。

【了解作者】

李孝华,华富基金指数投资部基金经理。南开大学金融学硕士,证券从业年限8年。曾任金瑞期货研究所贵金属研究员、国泰安信息技术有限公司量化投资平台设计与开发员、华泰柏瑞基金经理助理。2019年10月加入华富基金,现担任华富中证稀有金属主题ETF(561800),华富中证100(410008),华富证券先锋(516980)基金经理。

猜你喜欢

今日头条

图文推荐