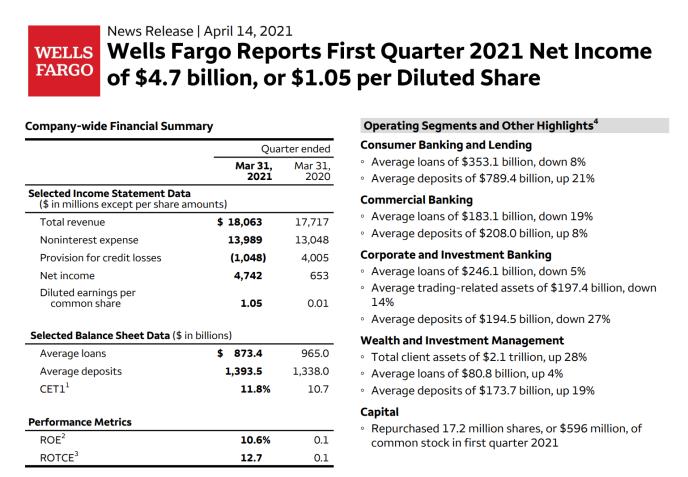

卓创红期再生PP:一季度超乎预期 二季度偏弱下行

来源:卓创资讯 2021-04-15 14:16:38

2021年一季度再生PP行情远超预期,尤其是春节假期归来后在多方提振下需求快速打开,交易量较往年同期明显增加,随之主流报盘不断上涨。在此带动下企业积极返市,市场启动的时间节点也早于传统惯例,并且市场启动后开工负荷不断攀升,市场活跃度空间。在一季度超乎预期的行情基调下,二季度再生PP市场疲态显现,主流报盘有下行风险。

节后价格涨势喜人远超企业预期

图1

春节假期归来,再生PP市场呈现快速上涨行情,涨幅远超企业预期。春节后第一个工作日,PP临沂市场T30S报盘大涨375元/吨至8100元/吨(未含税),随后至3月中旬其价格一直处于上行通道,于3月17日价格涨至8700元/吨(未含税)。新料价格不断攀高,新旧料价差由春节前1000元/吨左右拓宽至1700元/吨,在此带动下制品厂对回料采购意向明显回升,再生PP交易气氛好转后其报盘亦在2月中下旬持续上调。卓创资讯数据显示,春节前再生PP白透明颗粒在6650元/吨,在3月中旬报盘涨至7350元/吨,涨幅高达10.53%,远超企业预期。

受持续上涨行情带动运行指标走高

再生PP行业在年后大涨行情提振下,多项运行指标攀升高峰。首先表现在交易量方面,卓创资讯检测的再生PP样本企业3月份交易量开创新高。在年后新旧料价差快速拓宽,且多数企业对后市报盘仍存一定看涨预期下,制品厂为控制生产成本,对再生料采购积极性回升,场内交易活跃度空间。卓创资讯监测的再生PP样本企业3月周度交易量持续大幅增加,周度平均在32.13吨,而2月份周均交易量仅6.58吨。在不断向好的需求带动下,再生PP企业生产意愿较高,其开工负荷持续上升。卓创资讯数据显示,3月份样本企业开工负荷在38.08%,而2月份仅在6.15%。

二季度新料支撑力度减弱

图4

二季度新料整体运行偏弱,对再生PP市场支撑力度有限。3月中下旬以来,新料报盘进入下行通道,新旧料价差由3月初的1700元/吨左右降至月底1200元/吨,价差缩窄后利空回料市场。而二季度新料PP难言乐观,依旧难以给与再生市场较强支撑。主要因为上半年新增产能较多,其中一季度已投放75万吨,二季度预计有325万吨的产能投放,供应端压力预计在5月份后逐步释放。而目前刚需表现一般,进入5、6月份之后需求或将惯性转弱。供应压力增加,而需求难以传导,二季度新料市场走弱概率较大,再生PP失去新料市场支撑后下行概率增加。

二季度逐步进入淡季需求转弱

图2可以看出,进入4月份之后,再生PP交易量开始下滑,需求逐步转弱。首先,下游制品厂新增订单减少,对原材料需求普遍降低,从而导致再生PP货源流通性趋缓。其次,在新料持续下行后新旧料价差缩窄,回料失去价格优势后交投受阻。4月份再生PP下游拉丝行业需求明显下降,塑编企业开工负荷明显降低,其中吨包、编织袋颗粒出货量较3月份明显减少。

成本仍有支撑二季度再生PP下行幅度有限

自禁废政策实施以来,再生塑料行业毛料持续处于卖方市场格局,因货源偏紧毛料供应商议价能力较强,毛料成本较为坚挺一直对报盘形成强劲支撑作用。面对需求转淡、新料弱势运行等多重利空因素,在毛料报盘高企的支撑下将缩窄再生PP主流报盘的下行空间。

综上所述,二季度刚需逐步转淡,成为制约再生PP市场行情发展的根本因素。另外,新料PP市场弱势运行,对回料支撑作用有限,二季度报盘将进入下行通道。但是,毛料货源难以放量,成本面持续撑盘;加之中央环保组在二季度开启督察活动,在此期间将制约企业开工,新增货源减少,均对报盘形成支撑。卓创资讯预计,二季度再生PP价格将消化一季度部分涨幅,但在成本及供应面支撑下,价格下行幅度在200-300元/吨,其中白透明颗粒价格在7000-7100元/吨。

(文章来源:卓创资讯)

相关文章

猜你喜欢

今日头条

图文推荐