什么信号?友邦豪掷近200亿买自家股票,年内已120次回购!太保再获股东增持

来源:券商中国 2022-10-19 09:24:40

中国太保(行情601601,诊股)获股东增持的同时,友邦保险正积极出手回购自家股票。

港交所近日公告显示,友邦保险于10月18日回购262.36万股公司股份,耗资约1.78亿港元。10月以来,友邦保险已进行了11次回购。据公开资料统计,自3月21日以来,公司已合计回购120次,累计耗资191.49亿港元。

友邦大手笔回购背后,是去年以来保险股整体表现低迷,目前已处于历史低位。今年初至10月18日,友邦保险股价累计下跌13.74%。不过,10月以来,友邦保险波动上涨7.64%,截至10月18日,友邦保险收盘价为每股68.35港元,涨1.03%。

友邦年内已累计回购120次

今年3月,友邦保险公布了100亿美元回购计划,该公司计划在未来三年通过公开市场回购公司普通股,向公司股东返还高达100亿美元的资本。

至今,友邦保险实施回购超100次。10月18日,友邦保险再回购262.36万股公司股份,回购价格区间为每股68.7港元至66.9港元,耗资约1.78亿港元。自3月21日以来,友邦保险已累计回购120次,回购股份数量约2.49亿股,耗资191.49亿港元。

从友邦保险的回购计划来看,目前回购尚不足计划三分之一。

友邦保险此前股价波动,与疫情、负债端承压以及投资端表现不及预期等因素有关。今年上半年,友邦保险税后营运溢利增长4%至32.23亿美元。但 NBV (新业务价值)同比下滑13%(固定汇率,下同) 至15.36亿美元,年化新保费同比下滑7%至27.78亿美元,受制于疫情冲击,新业务价值率同比下滑4.1个百分点至55.2%。

从分地区的表现来看,内地市场仍是友邦保险NBV贡献最大的区域,上半年实现年化新保险8.35亿美元,新业务价值为5.63亿美元,同比下滑24%,新业务价值利润率为67.4%,下降14.7个百分点。随着外出限制放宽,友邦保险中国业务的新业务价值在7月恢复增长。

中国太保获国资股东增持

与此同时,中国太保今年也获得股东两度增持。

中国太保近日公告表示,公司于10月13日收到股东上海国有资产经营有限公司(以下简称“上海国资”)的通知,上海国资自2022年5月21日至2022年10月13日期间通过二级市场合计增持公司A股股份2044.65万股;截至2022年10月13日,上海国资及其一致行动人对本公司持股比例达到10.53%,较2022年5月20日的持股比例增加0.21%。

这不是太保股东今年第一次增持。2021年4月9日至2022年5月20日,上海国资及其一致行动人自已通过二级市场合计增持太保股份9624.62万股。

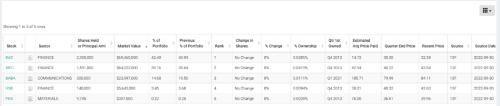

上海国资及其一致行动人持有太保股份情况如下:

高管增持也是提振市场信心的重要举措之一。证券时报·券商中国记者统计,今年以来,中国太保A+H股已累计获高管增持29.39万股,中国太保集团董事长孔庆伟、总裁傅帆等多位太保高管均数度增持公司股票。

保险股10月以来出现微涨

股票回购、高管增持都是上市险企提振市场信心的重要举措。

去年以来,中国平安(行情601318,诊股)也多次回购。2021年8月26日,平安董事会议审议通过《关于审议回购公司股份的议案》,拟使用50-100亿元的自有资金回购公司A股股份。截至2022年8月26日,平安完成此次回购,累计回购公司A股股份1.03亿股,占公司总股本的比例为0.56122%,合计耗资50亿元(不含交易费用),回购均价为48.74元/股。

系列回购和增持举措短期对于保险股有一定提振作用,今年6月和8月,A股保险股曾走出两波上涨行情。不过,在今年A股整体表现欠佳的环境下,保险指数整下跌超10%。如果将时间范围拉长,保险股自2021年以来已经连续低迷2年。2021年初至2022年10月18日,A股保险指数累计下跌达45.61%。

不过,10月以来,在资本市场止跌回暖的环境下,保险指数也小幅波动上涨0.80%。

保险股估值压制主要受寿险代理人渠道转型、新单负增长、资本市场下跌带动投资收益不及预期以及长端利率趋势下行等因素影响。

不过,财险业务表现持续向好。根据银保监会近期披露的数据,今年前8月,财险公司实现原保费收入1.03万亿元,同比增长9.6%,其中车险保费收入同比增长6.8%。经过一年的逐步消化,车险综改的调整影响已经基本释放,与此同时,新能源车车险快速增长、汽车销售恢复向好等因素推动车险业务恢复增长。除了车险市场恢复增长,非车险业务亦维持稳健增长。

受益于业务稳健发展,财险公司股市表现明显优于寿险公司。例如,中国人保(行情601319,诊股)股价表现良好,今年以来A股股价上涨13.74%。

西部证券(行情002673,诊股)分析认为,复盘近年来板块表现,人身险行业估值主要受三方面因素的压制:(1)负债端转型态势持续,长期拐点不确定性仍存,NBV(新业务价值)负增长预期尚未消退(核心原因);(2)EV(内含价值)折价:长端利率低位波动致使投资端承压、保单质量/发病率与精算假设的偏差预期;(3)资产端风险事件。当前行业估值及机构持仓处于历史低位,四季度或将迎来资负两端双重催化。

国泰君安(行情601211,诊股)证券分析,寿险行业仍在改革调整期,短期客户对收益确定性较高的保险理财类产品需求明显提升,预计带来2023年开门红的新单回暖,财险行业维持高景气。

海通国际预计,未来人力规模有望企稳,看好下半年在宏观经济恢复前提下,保险消费需求逐步复苏。同时认为未来伴随经济持续复苏,长端利率有望存在阶段性上行机会。

相关文章

猜你喜欢

今日头条

图文推荐

精彩文章

随机推荐