玻璃纯碱产业链日报:需求较强 玻璃纯碱库存下降

来源:东海期货292人参与讨论 2021-02-26 14:16:43

玻璃:原片库存偏低,下游需求逐渐恢复

1。核心逻辑:节后下游加工企业陆续复工、疫情好转走货较为顺畅,需求有所好转。当前玻璃原片厂商节前内虽有小幅累库但整体库存水平中性。地产终端需求尚未完全启动,随着需求逐渐恢复,玻璃价格进一步突破可期。

2。操作建议:多单持有

3。风险因素:需求释放不及预期

4。背景分析:

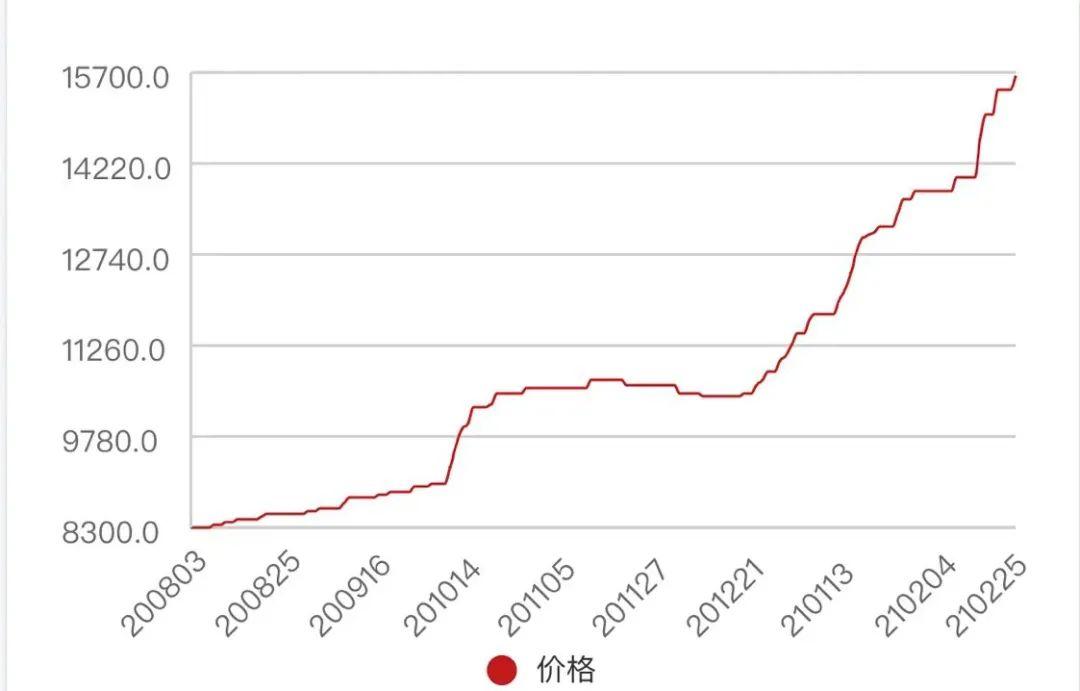

节后中下游补库需求良好,终端房地产对建筑玻璃需求尚未完全启动,加工商库存水平较低有补库操作。玻璃原片厂产销可观,库存水平较低抬价销售。截至2 月25 日当周,隆众样本企业总库存4471.16 万重箱,环比降9.03%,同比降43.12%(同样本口径下,样本企业库存环比降10.24%,同比降49.25%),库存天数22.7 天。

多数区域现货价格继续上涨。华北地区主流价2002 元/吨,环比涨0.20%;华东地区主流价2172 元/吨,环比涨0.09%;华中地区主流价1880元/吨,环比涨0.64%;华南地区主流价2285 元/吨,环比涨0.71%;东北地区主流价2038 元/吨,环比持平;西南地区主流价2171 元/吨,环比降0.78%;西北地区主流价1980 元/吨,环比持平。

纯碱:库存稍偏高,强需求预期支撑期价上涨

1。核心逻辑:供应方面部分前期减量企业逐渐提升开工负荷,需求方面节后表现尚可。长期来看,纯碱产能过剩、企业盈利能力变弱或难有新增产能释放,重碱下游平板玻璃生产水平处于高位,需求有支撑;光伏玻璃产能置换稍松绑,或带来潜在的需求增量。

2。操作建议:多单持有

3。风险因素:潜在需求释放不及预期

4。背景分析:

节后需求恢复较好,受涨价信息刺激下游采购较积极。供应方面,周内纯碱整体开工率82.82%,环比上调1.28 个百分点。周内纯碱产量58.48万吨,涨幅1.56%。国内纯碱厂家总库存101.28 万吨,环比下降6.84 万吨,降幅6.33%。下月南方碱业、湖北双环、湖北新都等有检修计划。

现货价格较前期稳中有升。据隆众数据,东北地区重碱价格1550 元/吨;华北地区重碱价格1550 元/吨;华东地区重碱价格1600 元/吨;华中地区重碱价格1650 元/吨;华南地区重碱价格1600 元/吨;西南地区重碱价格1500 元/吨;西北地区重碱价格1400 元/吨。

(文章来源:东海期货)

相关文章

猜你喜欢

今日头条

图文推荐