光大期货:纯碱生产水平拐点提前到来——春节将至,供应变化几何?

来源:金融界网 2021-01-27 18:22:27

报告要点提炼

⚫ 政策引导

对纯碱行业这样的实体企业来说,“就地过年”意味着人员离岗-返岗时间成本、金钱成本大大降低,同时也意味着今年春节期间乃至全年的实际工作日将同比提升,进一步可能预示行业整体生产水平在过年期间同比提升外。

⚫ 开机率

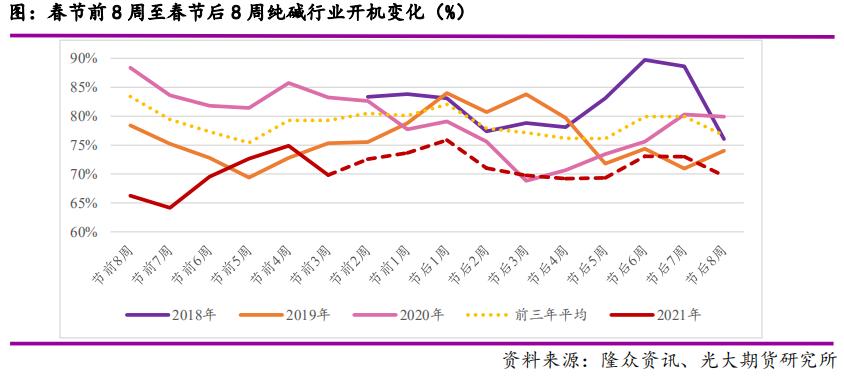

过去三年纯碱行业开机率在春节前后都出现明显的先降后升趋势,拐点通常出现在节前5周左右。但今年行业开机率的最低点出现在春节前7周左右,较往年提早了2周左右。

受制于今年国家“就地过年”政策,春节期间人员返乡率将大幅降低,纯碱行业开机率大幅下降的局面或难以再现,但能否大幅提升仍然存在较多不确定性。但我们初步判断行业开机率有望在春节后 1~2 周时间恢复至 80%以上水平。

⚫ 库存

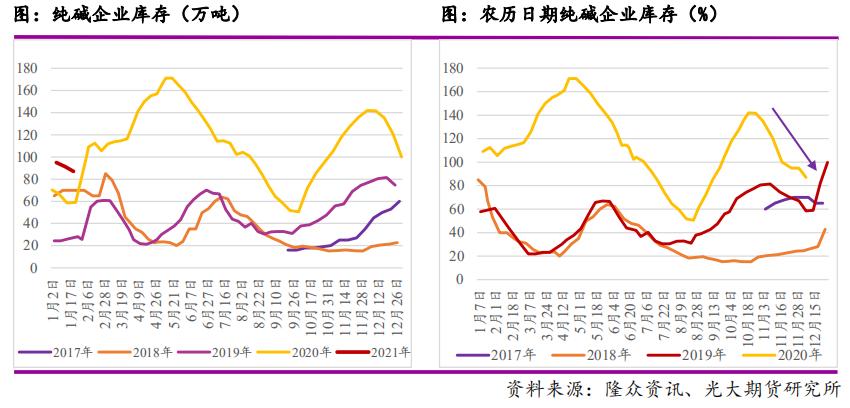

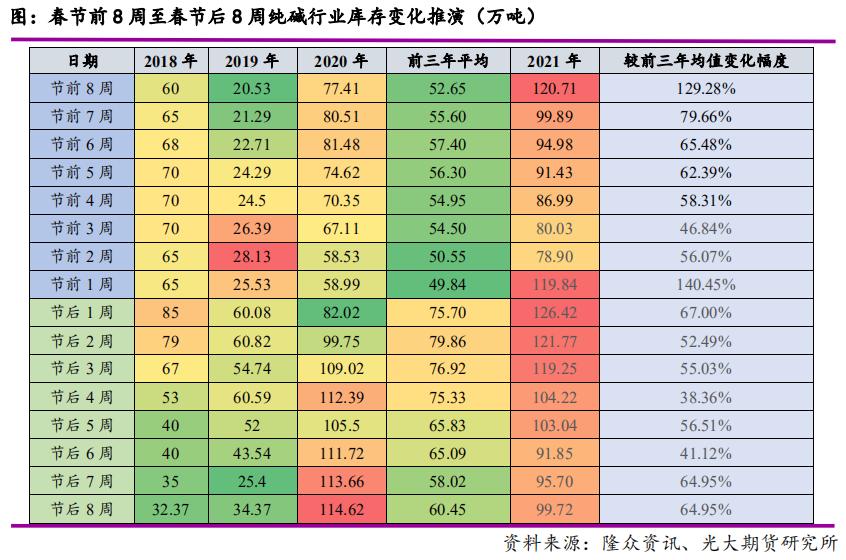

历史规律来看,纯碱行业库存通常在春节之后的一周开始下降,直至农历 3 月初到达年度最低点,随后开始进入长达近 3 个月的累库周期(2020 年除外)。而春节前 2~3 周通常处于企业累库周期,并在春节当周达到一季度的纯碱库存最高点。

今年节前累库周期时间整体往后延迟大约 1~2 周左右,换言之,大约在 2 月初左右纯碱库存才有可能出现增加。

⚫ 结论

分析结果存在同期趋势不延续、数据周期较短等情况,可能导致分析结果存在偏差。

报告正文

2020年春节前后,突如其来的新冠肺炎疫情给国内工业品的生产、销售、需求带来较大冲击,纯碱作为化工原料之母,行业也面临了生产受阻、库存堆积、需求因湖北地区封锁而走弱的困境。而疫情的降临,也打破了原本春节前后纯碱上下游产业链正常的供需变化规律,导致2020年的市场显得尤为与众不同。

2021年1月即将落幕,春节的脚步也更加临近。根据日历,今年的春节在2021年2月12日,而河北疫情的二次爆发再次给市场带来不确定因素。除此之外,为防止疫情大面积扩散,国内多地已下发“就地过年”政策,在此影响下,纯碱行业 2021 年春节理论上将面临生产水平提升、供应增加的局面。

一、“就地过年”政策理论上提升企业生产水平

2021年元旦假期之后,国内新冠肺炎疫情再次出现反弹,本土新增确诊病例持续增加,主要爆发地点集中在东北、河北、北京、上海等地区,以北方地区居多。截至1月26日,全国现有确诊病例2897例,其中,河北地区679例,黑龙江498例,吉林292例,北京53例,上海120例,

本轮疫情成为2020年3月以来新增确诊病例最多、增长最快的一次反弹。为了降低人员流动给疫情防控带来的阻碍,近日中共中央办公厅、国务院办公厅印发了《关于做好人民群众就地过年服务保障工作的通知》。截至目前,全国已有 30 个省份发出就地过年的倡议,“非必要不返乡”、“就地过年”等话题热度不断攀升。除此之外1月20日国家卫健委发布通知,要求春节期间返乡人员需持7日内核酸检测阴性证明,并对中、高、低风险地区返乡人员采取不同的隔离措施。

一系列的防疫措施大幅降低了2021年群众过年返乡意愿和比例。根据交通运输部,2021年春运将从 1 月 28 日开始,3月8日结束,共计40天,预计春节期间发运旅客数量达到17亿人次左右,日均发运旅客数量4000万人次,较 2020 年同期增加超过10%,较2019年同期下降40%以上。而综合当前疫情发展、各政府“就地过年”等多项因素考量,2021 年最终落实“就地过年”的比例可能达到50%以上。

对纯碱行业这样的实体企业来说,“就地过年”意味着人员离岗-返岗时间成本、金钱成本大大降低,同时也意味着今年春节期间乃至全年的实际工作日将同比提升,进一步可能预示工业品行业整体生产水平在过年期间同比提升,纯碱行业也不例外。

因此,从理论角度可以推断纯碱行业2021年春节期间生产水平也将存在稳中走高的可能。但事实能否如愿呢?

二、纯碱生产水平拐点提前到来

2020年以来纯碱行业经历了与往年截然不同的行情,生产端曾遭到新冠肺炎疫情冲击、企业大面积亏损导致被迫集中检修、西南地区的洪涝和西北地区的环保督察、年底生产端遭遇的多种故障因素都注定让2020年的纯碱市场成为不平凡的一年。2021年纯碱行业虽然并未遭遇2020年之初的困境,但是我们认为春节前后,行业生产端依旧面临较大的压力。

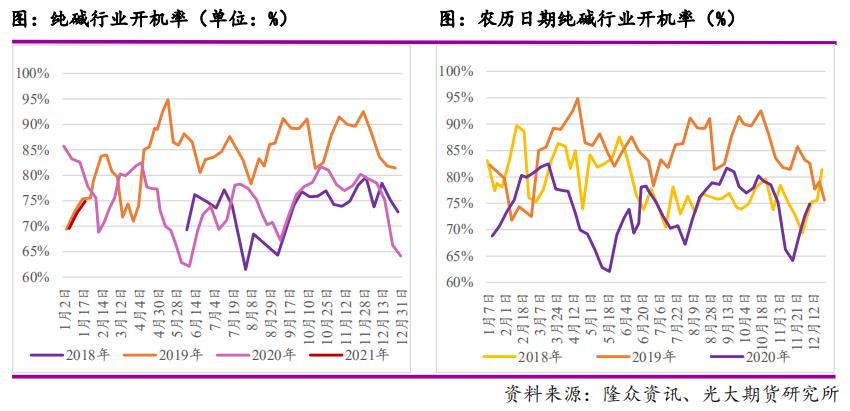

截至1月22日,国内纯碱整体开工率74.89%,而2020年同期行业开工率77.72%,2019年同期行业开机率 75.54%。换言之,今年纯碱行业整体开工率处于三年来的最低水平。

尽管当前纯碱行业生产水平较低,但自2021年以来也的确呈现稳步上升的趋势,且上升幅度、水平都基本符合历年规律。按过去三年历史数据来看,纯碱行业开机率在春节前后都出现明显的先降后升趋势,拐点通常出现在节前5周左右。2019年和2020年节前 5 周行业开机率最低水平分别达到69.39%、81.44%,随后均出现稳步回升。

过去两年的农历春节对标阳历日期分别为2019年2月5日和2020年1月25日,因此,纯碱行业开机率往前倒推5周测算,拐点分别出现在2019年1月2日和2019年12月23日。

节前 5 周至春节期间行业开机率走势出现较大分化:2018年和2020年行业开机率均出现不同程度下滑,但 2020 年行业遭受新冠肺炎疫情冲击和、传统春节降负荷惯例对开机率均有影响,但我们更倾向于受突发事件影响导致的开机下降的影响因素成分更多,毕竟2019年春节前5周至春节期间行业开机率出现不降反增的情况,期间开机率提升幅度高达14.61个百分点,并非所有年份春节期间开机都会如期下行。

2021年纯碱行业生产水平与往年又呈现一些不同。一方面,今年行业开机率的最低点出现在春节前7周左右,较往年提早了2周左右;另一方面,去年年底行业装置故障频发导致开机率最低降至全年第二低位64.15%,拉低今年春节前行业平均开机水平。

预测数据分析结果显示,2021年纯碱开机水平或在春节后一周(阳历日期2021年2月19日)左右达到近期相对高点75.87%,较前期我们预计的开工回升至 80%左右的水平尚有一定差距。且该预测数据未考虑政策、疫情等突发性事件的影响。

除此之外,对于春节前后纯碱行业开机率变化的影响因素需要注意以下几个方面:

1.)当前行业开机水平同比偏低主要原因是部分停车产能未剔除;

2.)今年“就地过年”政策的实际执行力度。国家提倡的是就地过年而非春节期间加班,因此对企业来说依旧需要给员工放假,那么春节期间纯碱行业开工率能否如期走高也是存在变数的。

3.)纯碱装置生产水平可调节的灵活性较大。不排除装置故障短停、成本利润、主动降库等因素导致企业调节生产水平的可能。

目前距离2021年春节不足3周,受制于今年国家“就地过年”政策,春节期间人员返乡率将大幅降低,纯碱行业开机率大幅下降的局面或难以再现,但能否大幅提升仍然存在较多不确定性。但我们倾向于后期纯碱行业生产装置处于逐步复产、生产水平逐步提高的判断,且行业开机率有望在春节后1~2周时间恢复至 80%以上水平。

三、春节临近,纯碱库存趋势依旧吗?

纯碱库存相对生产水平来说周期性更明显。从过去三年的趋势来看,整个一季度纯碱企业库存将会呈现1月稳、2月增、3月降的特点。即使2020年在新冠肺炎疫情冲击的影响之下,当年前两个月的库存也存在部分季节性趋势,只是在程度上、时间上较往年有所区别。

对标至农历日期,纯碱行业库存通常在春节之后的一周开始下降,直至农历3月初到达年度最低点,随后开始进入长达近3个月的累库周期(2020年除外)。而春节前2~3周通常处于企业累库周期,并在春节当周达到一季度的纯碱库存最高点。

假设2021年行业库存依旧按照此规律进行变化,则纯碱库存将会在春节后一周(即2021年2月19日)附近开始下降,而目前(1月底)正是处于节前的正常累库区间。但需要注意的是,

今年的纯碱企业库存趋势延续了去年的不规律变化,主要体现在:

1.)当前纯碱企业库存处于87万吨的相对高位,且已经出现长达8周的连续下降;

2.)在本该进入累库周期的春节前2~3周,库存并未增加,依旧处于下降通道;

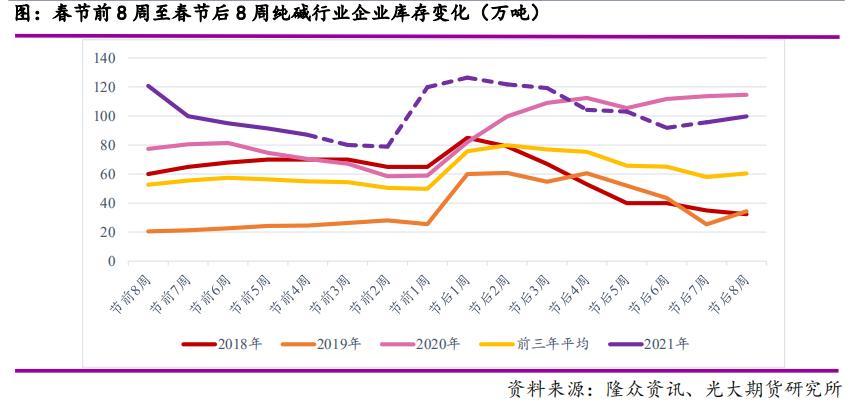

由于目前纯碱企业库存未出现传统的季节性周期,因此对于企业库存的趋势性变化或较往年有所不同,我们大胆得出以下库存变化的可能性推断:

今年节前累库周期时间整体往后延迟大约1~2周左右,换言之,大约在2月初左右纯碱库存才有可能出现增加。

判断依据一是来自于当前纯碱现货价格相对合理,下游企业节前正常备货量增加;二是市场担心疫情再次反扑导致春节期间可能发生的城市封闭、物流封锁等因素,纷纷提前备货并增加储备量,部分下游企业备货量已达到2月底甚至3月初;三是受到“就地过年”政策影响,下游企业春节期间生产水平大幅下降的程度降低,从而需要更多原料纯碱。

以上几点导致近期纯碱库存持续下降,但目前下游备货数量已经相当可观,且库存变化趋势在无较大外力影响下依旧存在季节性特点的概率较大(参照2020年初企库存变化),因此库存累积时间虽会延迟,却不会缺席。初步预测今年过年前1~2周时间纯碱企业才可能出现累库现象,时间大约在2月初左右。

四、结论剖析

此次纯碱供应分析旨在跟踪春节前和春节后的供应变化,分析主要通过同期趋势对比、时间周期解析等方法来完成,但仍存在以下问题:

1.)趋势延续性:所得结论基于历史数据和趋势,但近两年市场黑天鹅事件频发,对市场的干扰也使得品种周期性趋势减弱、正常变化规律被打破。因此,基于历史数据分析的趋势能否延续存在至今年仍存在较大的不确定因素。

除此之外,2021年春节前后的供应变化数据基于往年均值、环/同比变化等多种指标测算,若趋势规律有所变化,则预测数据也会存在偏差。

2.)数据局限性:数据时间周期较短,最长仅到达4年,因此对于4年前更久远的春节前后纯碱供应水平并不明确,也因历史数据缺失从而导致目前所得结论存在一定偏差,因此当前结论对近 4 年来的行业变化更具有概括性。

(作者:光大期货高级研究员 张凌璐)

猜你喜欢

今日头条

图文推荐