浙商策略:真正的开始:中报才是发令枪

来源:金融界 2022-09-04 18:22:33

摘要

投资要点

回顾我们今年关键词:1-4月“三低”,5-6月“反转”,7月“分化”。

经历了近两个月的平衡式休整,我们认为行情将真正开始,核心驱动因素源自中报落地后的景气确认。

1、为何中报落地才是发令枪

随着产业转型的实质性推进,A股结构性牛市常态化,产业成为了结构行情演绎的主要矛盾,相较于宏观因素,中观景气才是行情发令枪。

具体来看,8月14日我们发布《下半年还有吃饭行情吗?》,通过五问五答分析五大问题。

其一,针对问题三“什么才是牛市的核心驱动力(行情838275,诊股)”:复盘历史上的牛市,相较于宏观变量,产业崛起带来的盈利高增才是核心驱动。具体来看,每轮牛市的明星股往往由盈利推动并实现显著的估值溢价,换言之,驱动牛市呈现估值溢价的因素并非来自宏观或者流动性而是来自于产业高景气。

其二,针对问题四“下半年吃饭行情的驱动因素”:展望2022年,强链补链、能源革命、数字经济等浪潮下,尽管宏观经济温和波动,但新能源、半导体、国防、专精特新、汽车和工业智能化等相关领域呈现高景气,随着财报确认,相关领域迎来戴维斯双击,这才是下半年吃饭行情的核心驱动。

2、景气背书才是真正的开始

2022年中报已经落地,我们在《2022中报点评:亮点在科创和能源》中对其进行系统分析。在此基础上,我们结合盈利预期上修和净利润断层视角进一步寻找景气线索。

整体而言,新兴产业系统占优,以半导体、光伏设备、汽车零部件为代表,部分子赛道的高景气被确认。与此同时,传统产业以局部机会为主,其中以家居、家电、房地产开发、城商行为代表的子领域呈现积极信号。

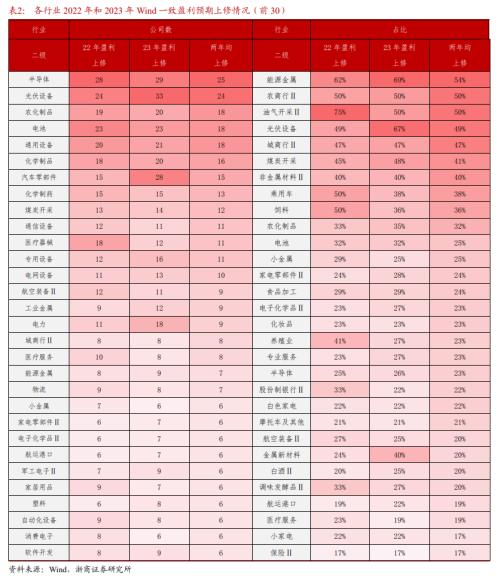

其一,针对盈利预期上修,我们以A股全部上市公司为样本,假设2022年和2023年Wind一致盈利预测的“9月2日预测值”均高于“中报披露日的前一周预测值”,则定义为“超预期”。

下沉到二级行业,就超预期个股而言,半导体、光伏设备、农化制品、电池、通用设备行业、化学制品、汽车零部件等数量居前;就超预期占比而言,能源金属、农商行Ⅱ、油气开采、光伏设备、城商行、煤炭开采、非金属材料、乘用车的占比居前。

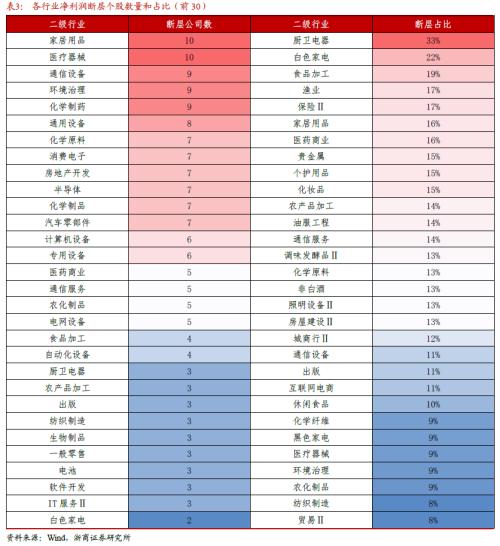

其二,针对净利润断层,参考《股票魔法师》,“净利润断层”是一种参考技术面的选股思路,也即财报公布之后,股价出现一个明显的向上跳空行为。在2022年中报披露口径下,我们将“公告次日最低价高于公告日最高价”定义为“净利润断层”。统计结果来看,共有256只个股出现“净利润断层”。

就行业分布来看,二级行业层面,家居用品、医疗器械分别有10家、通信设备、化学制药、环境治理分别有9家,通用设备有8家,化学原料、消费电子、房地产开发、半导体、化学制品、汽车零部件分别有7家。

风险提示:疫情反复超预期;产业进展低于预期。

正文

1、前言:结构牛市真正开始

回顾1-4月“三低稳增长”被充分验证,5月以来我们发布《战略看多:从反弹到反转》独家提示“反转”机会。

7月初发布《7月市场迎来新的催化剂》提出“普涨后迎分化”:市场仍处反转初期,但未来1-2年仍是结构行情为主,经历了5-6月的普涨后将逐步分化,经济弱复苏背景下关注新成长的趋势机会。

回顾今年市场,1-4月三低资产跑赢,5-6月反转普涨,7月以来走向分化。

经历了近两个月的平衡式休整,我们认为接下来行情将真正开始,核心驱动因素源自中报落地。

2、为何中报落地才是发令枪

随着产业转型的实质性推进,A股结构性牛市常态化,产业成为了结构行情演绎的主要矛盾,相较于宏观因素,中观景气才是行情发令枪。

具体来看,8月14日我们发布《下半年还有吃饭行情吗?》,通过五问五答聚焦几大问题:

问题一,为何是5月是反转而非反弹;

问题二,流动性对下半年的影响大吗;

问题三,什么才是牛市的核心驱动力;

问题四,下半年吃饭行情的驱动因素;

问题五,本轮结构牛市的引领性方向。

其中,针对问题三“什么才是牛市的核心驱动力”:复盘历史上的牛市,相较于宏观变量,产业崛起带来的盈利高增才是核心驱动。具体来看,每轮牛市的明星股往往由盈利推动并实现显著的估值溢价,换言之,驱动牛市呈现估值溢价的因素并非来自流动性而是来自于产业高景气。

进一步,针对问题四“下半年吃饭行情的驱动因素”:展望2022年,强链补链、能源革命、数字经济等浪潮下,尽管宏观经济温和波动,但新能源、半导体、国防、专精特新、汽车和工业智能化等相关领域呈现高景气。随着7月至10月的财报季拉开帷幕,相关领域将迎来戴维斯双击行情,这才是下半年吃饭行情的核心驱动。

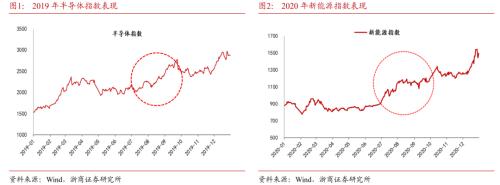

具体来看,一方面,通过对2019年和2020年的结构牛市进行复盘,可以发现,财报才是行情上涨的核心驱动因素。

具体来看,尽管2019年和2020年的宏观和流动性环境不同,但是,2019年高景气的半导体于Q3和Q4完成主要上涨阶段,与之类似,2020年高景气的新能源于Q3和Q4完成主要上涨阶段。行情的核心驱动即是来自当年的中报确认和三季报确认。

另一方面,从统计规律也可以看到,主导每年结构表现差异的核心即是来自景气,因此财报对每年的行情走势具备重要战略意义。

具体来看,我们按照各年归母净利润增速,将A股划分成业绩后25%、业绩后25-50%、业绩前25-50%和业绩前25%四大组,并统计各组下股价涨跌幅均值。从统计结果来看,业绩高增长的组,其涨幅表现往往亦居前。

3、景气背书才是真正的开始

2022年中报已经落地,我们在《2022中报点评:亮点在科创和能源》中对其进行系统分析。在此基础上,我们从盈利预期上修和净利润断层视角进一步寻找景气线索。

我们以A股全部上市公司为样本,假设2022年和2023年Wind一致盈利预测的“9月2日预测值”均高于“中报披露日的前一周预测值”,则定义为“超预期”。

下沉到二级行业,就超预期个股而言,半导体、光伏设备、农化制品、电池、通用设备行业、化学制品、汽车零部件等数量居前;就超预期占比而言,能源金属、农商行Ⅱ、油气开采、光伏设备、城商行、煤炭开采、非金属材料、乘用车的占比居前。

参考《股票魔法师》,“净利润断层”是一种参考技术面的选股思路,也即财报公布之后,股价出现一个明显的向上跳空行为。在2022年中报披露口径下,我们将“公告次日最低价高于公告日最高价”定义为“净利润断层”。因为“净利润断层”直观反映了股价对公告的反应,因此会体现出一定的前瞻性。

就统计结果来看,共有256只个股出现“净利润断层”。就行业分布来看,二级行业层面,家居用品、医疗器械分别有10家、通信设备、化学制药、环境治理分别有9家,通用设备有8家,化学原料、消费电子、房地产开发、半导体、化学制品、汽车零部件分别有7家。

8月14日的报告《下半年还有吃饭行情吗?》中问题五“本轮结构牛市的引领性方向”,我们提出:

就结构的落脚点,经济温和波动背景下,相较于与经济关联度高的价值股,新兴产业更占优。关于新兴产业机会的挖掘,近三年上市新股基于其产业分布的鲜明时代感是主力军,而科创板因其产业定位更清晰,将是引领性板块。

就产业线索,根据景气和股价表现,我们分为三类:(1)预期驱动,汽车智能化和工业智能化,市值空间和产业爆发力可观;(2)兑现驱动,储能、光伏和风电,会纵深演绎;(3)兑现初期已过但未来复合增速可观,会走向分化,但预期差较大,关注半导体和国防子领域。

随着中报落地,围绕着上述产业链,新兴产业系统占优,以半导体、光伏设备、汽车零部件为代表,部分细分子赛道景气被确认,亮点纷呈。

与此同时,传统产业景气以局部为主,其中以家居、家电、房地产开发、城商行为代表的部分领域呈现出积极信号。

4、风险提示

疫情反复超预期;产业进展低于预期。

相关文章

猜你喜欢

今日头条

图文推荐

精彩文章

随机推荐