浙商宏观:能源压力助长欧债风险,强化黄金配置价值

来源:金融界 2022-08-25 11:24:27

本文作者:李超、林成炜,来源:李超宏观研究与资产配置,原标题《【浙商宏观||李超】能源压力助长欧债风险强化黄金配置价值》

>> 核心观点

近期欧洲能源压力使得全球通胀交易升温。短期来看,制约能源供给的相关负面因素仍将持续存在,短期通胀和紧缩预期的不确定性可能使得美元和美债利率保持宽幅震荡。能源供给受限增加欧洲通胀压力倒逼欧央行加速紧缩,可能进一步提升欧债风险。未来需持续关注德意利差表征的欧债压力情况,欧债风险将进一步强化黄金配置价值,持续提示黄金Q3配置机会。

>>近期美元和美债利率抬升与能源压力相关,助长欧债风险并提升联储紧缩预期

8月以来美元指数快速上行,由月初的105.4快速上行并阶段性突破109。美债利率方面,通胀预期小幅抬升的情况下,实际利率的抬升驱动10年期美债利率再次升破3%。其中,10年期美债利率由月初的2.6%升破3.0%关口、10年期实际利率由0.1%升至0.47%。我们认为近期美元和美债利率的快速攀升主要源于能源价格,气候异常以及俄乌导致的供给端波动使得能源价格重抬升势,NYMEX天然气价格月初至今上行幅度近20%,油价近期也受沙特减产预期影响重回100美元以上。一方面,能源价格反弹提升了联储紧缩预期,期货市场定价9月美联储加息预期重回75BP;另一方面,欧洲能源压力加剧欧洲债务风险利多美元,10年期德意利差由月初的200BP,抬升至接近240BP。

近期能源压力的源头主要集中在欧洲国家,干旱和天然气断供等因素严重影响欧洲能源供给。短期来看,相关负面因素仍将持续存在,欧洲通胀压力倒逼欧央行加速紧缩可能进一步提升欧债风险,在此背景下黄金的配置价值将进一步强化。

>> 欧洲干旱严重影响以法国为代表的核能发电国的能源供给,加剧欧洲能源压力

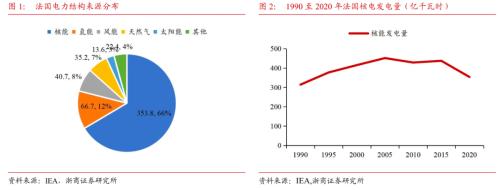

干旱严重影响欧洲核能发电国的能源供给,法国是欧盟第一大核电国,核电在法国电力供应结构中占据主导地位。根据世界核能协会,目前法国共拥有56座处于活跃状态的反应堆,装机容量合计61370兆瓦,占法国电力总装机容量的44%。根据IEA统计,2020年法国核电发电量353.8亿千瓦时,在总发电量中占比达66%。除法国外,斯洛文尼亚、匈牙利和保加利亚对核能的依赖度均超过40%,能源供给均会受到干旱的冲击。

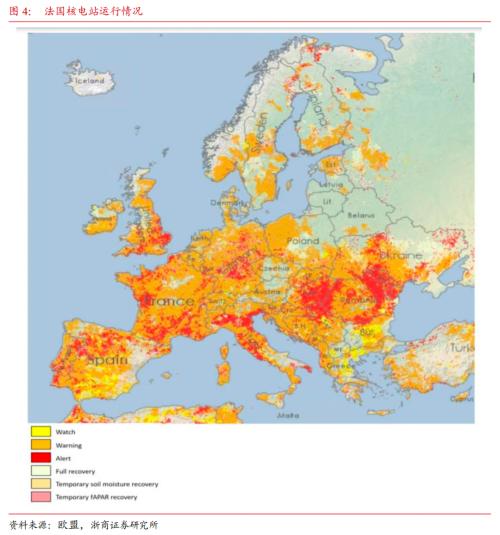

2022年以来欧洲干旱情况较为严重,根据欧洲干旱观测站统计超过60%区域的欧洲大陆均处于干旱状态(47%处于警告状态,17%处于警戒状态),其中法国干旱较为严重,对法国的核电站运营产生了较为严重的负面影响。核电站在运营过程中需要使用大量水源用于冷却核反应堆,2022年持续性干旱减少河水流量,影响核反应堆的冷却能力继而冲击核电生产。受干旱影响,法国局部区域的核电站减产率已超过70%。如果考虑例行维修等因素,当前法国56个核反应堆仅有26个仍在工作,发电功率仅为总装机容量的42%。

法国原子能安全委员会(ASN)已通过一项临时性豁免,放宽部分核电站的热排放标准,但该豁免即将在9月11日到期。如果干旱持续,法国电力供应压力可能提高并加剧欧洲能源压力。法国电力公司EDF在今年5月将2022年法国核能发电量预测值下调至280至300亿千瓦时,为1990年以来的最低水平。

>>北溪1号间接性断供影响德国等天然气消费国的能源供给,加剧欧洲能源压力

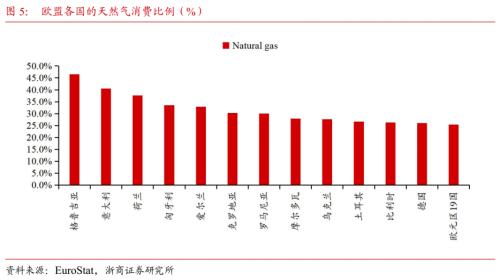

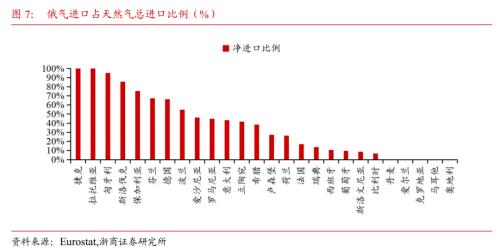

欧元区19国能源结构中天然气的平均比重约25.4%,其中12国对天然气的依赖度高于欧盟均值水平,其中意大利和德国是典型代表,能源结构中天然气的消费占比分别达到40.5%和26.1%。从进口依存度和俄罗斯进口份额综合考虑,德国和意大利的天然气消费对俄罗斯的依赖度分别达到58.9%和40.2%。一旦以北溪1号为代表的的主要输气通道暂停,德国、意大利等国的能源供给易受较大冲击。

自俄乌冲突爆发以来,俄罗斯持续压低北溪1号输气量施压欧洲。2022年6月16日起北溪1号天然气流量下降至正常水平的40%,7月27日起降至正常流量的20%。同时,俄罗斯开始频繁以日常检修为由频繁停止供气,7月12日至7月20日进行年度检修曾停止供气,近日再次宣布于8月31日起将停止供气3天,在俄乌冲突Q4可能延续的背景下,俄罗斯可能频繁使用天然气断供作为钳制欧洲的重要手段。考虑到10月起欧盟对天然气的供暖需求将进入高峰期,天然气的间歇性断供将加剧欧盟能源和滞胀压力,根据欧盟5月测算,一旦俄气断供对欧盟GDP的负面影响幅度可能达到2.6%。

>>干旱降低莱茵河水位影响德国对煤炭等能源品的运输能力,加剧欧洲能源压力

莱茵河是欧洲内陆水道的关键环节,连接德国诸多重要工业区,涉及德国80%的货物运输量,尤其是石油、煤炭等燃料运输。当前德国三分之一的煤炭运输途径莱茵河,多数燃煤电厂均位于河流两岸。伴随俄乌矛盾持续,德国7月启动闲置燃煤电厂以缓解能源供应压力。据统计德国2022上半年燃煤发电同比增长1.5%,如果俄罗斯进一步切断天然气供应,煤炭将在冬天成为德国能源供应的关键。

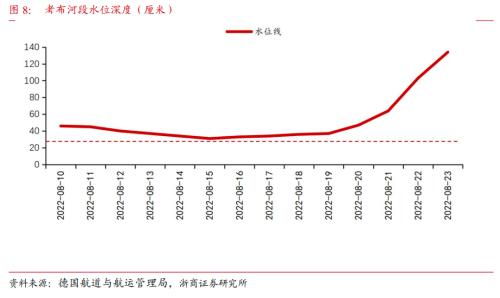

受欧洲大面积干旱影响,莱茵河沿线的水位急剧下降。8月12日,莱茵河关键要道考布(Kaub)段水位下降到38厘米,低于可供运输临界点的40厘米。只有数量较少且负载较轻的船仍在运行,燃料交付和运输能力受到明显约束。

未来莱茵河的通航能力仍将受挫。近期该地区的降水使得考布的水位有所修复,未来可能回归至150厘米。虽然水位有所上升,但未达到正常标准(1米85至2米),仍然可能继续扰乱德国航道运输尤其是能源生产。

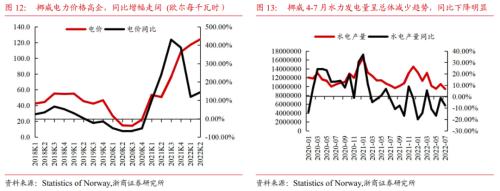

>> 欧洲干旱影响挪威等重要水利发电国的能源输出能力,加剧欧洲能源压力

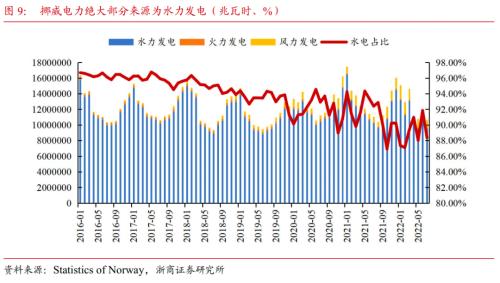

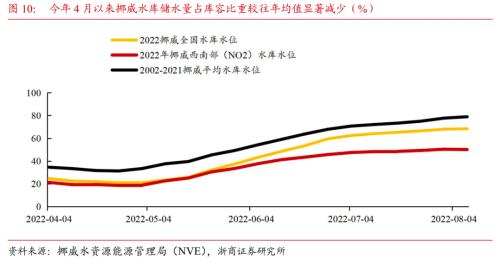

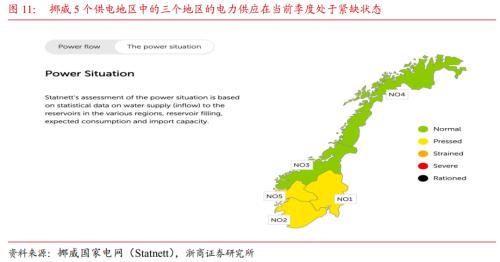

欧洲广泛的干旱压力也加剧了部分水力发电国的能源供给压力,典型代表如挪威。水电在挪威电力结构中的占比位于90%附近,占据主导地位,由于降水量的减少以及欧洲旱季的到来,挪威水库的水位明显下降,对水电供应形成冲击。挪威水资源能源管理局(NVE)数据显示,8月初挪威大坝上游水库的蓄水量仅为库容的68.4%,相较同期平均蓄水量下降了大约10%;挪威西南部作为水电主要需求和出口地区,水库储水量仅为库容的50.4%。根据挪威国家电网Statnett的评估,挪威5个供电地区中,南部的三个地区当季的电力供应均处于紧缺状态,4月以来挪威水力发电量同比持续维持负增速。在当前水库水位大幅降低、电力供应趋于紧张以及冬季用电需求加大的背景下,挪威能源压力同样较大。

在干旱持续的背景下,预计挪威本轮电力供应瓶颈短期难以根本性缓解,预计将连带影响挪威向欧洲其他国家的电力输出减少。挪威石油和能源部长Terje Aasland明确表示挪威计划在未来几个月延期对欧洲他国的电力输送。作为欧洲最大的电力输出国,挪威分别在2020年和2021年向周边国家出口25亿千瓦时的电力,约占同期德国、英国、荷兰和瑞典总电力消费的6%、4.5%、21%和30%。若未来几个月延期供电按计划实施,在俄乌冲突持续的背景下将进一步加剧相应国家的能源压力。

>> 能源压力明显助长欧洲债务压力需关注德意利差,美国年内通胀预计仍将回落

如上文所述,近期欧洲的能源压力主要源于异常天气和战争导致的供给端因素。俄乌冲突方面,考虑到乌克兰进一步将戒严令延长90天,俄乌危机预计仍将延续于Q4;异常天气方面,干旱这一负面因素预计短期仍将延续。在此背景下,欧洲能源价格易上难下可能使得欧元区CPI同比增速步英国后尘进一步冲击10%(7月欧元区调和CPI同比增速已达8.9%,通胀压力已反超美国)。欧洲CPI压力持续高企可能倒逼以通胀为单一目标的欧央行在9月继续大幅加息。

在更高的杠杆+更紧的货币+更弱的德国三重压力下,我们认为欧洲未来债务压力不可小觑(详细请参考前期报告《欧洲告别负利率,日央行未闻鹰声》)。作为欧洲债务压力的重要观测指标,后续需紧盯10年期意德国债利差走势,从上一轮欧债危机经验来看,意大利债务承压初期(2011年Q2)德意利差迅速跃升至300BP以上并持续走阔,意大利债务压力开始发酵。

美国方面,我们曾于前期报告指出,美国通胀结构中的能源分项可能在Q3出现反弹,但住房和汽车链条分项仍将继续回落并在内部对CPI上行压力形成对冲,美国年内CPI整体趋势预计继续回落。9月加息幅度的核心决定因素仍是通胀,如果8月美国通胀数据继续如期回落,则9月美联储加息50BP的概率仍然较大。

>>欧债风险强化黄金配置价值&;美债收益率宽幅震荡后回落&;美股Q3完成筑底

黄金方面,我们继续强调Q3是重要的配置窗口期,欧洲潜在的债务风险会强化黄金的配置价值,下半年伦敦金可能挑战年内前高。从下半年宏观环境的潜在演化路径来看,黄金是下半年我们重点看好的大类资产。如果欧洲债务压力发酵,则从2010年的经验来看避险情绪将推升金价上行(详细请参考前期报告《欧洲主权债务压力是否需要关注》);如果欧债问题得以平稳解决则美元和美债实际收益率的回落同样利好黄金。

美债方面,能源压力缓解前收益率可能保持宽幅震荡,此后预计将逐步回落。能源压力缓解前,通胀和紧缩预期的不确定性可能使得美债利率保持在2.5%-3%之间宽幅震荡;展望年底,美联储紧缩预期将逐步趋缓、经济数据预计仍将进一步恶化,在此背景下美债利率预计将逐步回落至2.5%区间;10年期2年期美债收益率可能在下半年持续倒挂。2.5%作为中性利率水平,在通胀水平进一步回落前10年期利率趋势性下破2.5%的难度较大。

美股方面,预计将在Q3完成筑底,Q4逐步反弹。伴随短期美股二季报业绩逐步公布并下修全年增长预期,紧缩预期导致的估值压力和衰退预期导致的盈利下修将进入尾声。紧缩力度边际趋缓带动利率水平回落将对美股形成提振,从风格上看我们认为纳斯达克仍将有优于道指的表现。

美元方面,近期欧债压力驱动美元大幅反弹符合我们前期判断,未来欧洲情况演变仍是关键变量。如果欧债压力逐步缓解,则中性场景下美元指数预计将逐步拐头向下,年末可能回至100附近;如果欧洲出现主权债务危机,则美元走势可能转头向上继续挑战110。我们曾在前期报告中多次指出,俄乌冲突背景下,能源供给紧张将使得欧洲面临经济增长和债务风险的双重压力,欧央行7月给出的TPI工具受制于通胀约束并未很好打消市场对于债务压力的忧虑。

风险提示

欧洲主权债务压力超预期;美国通胀超预期恶化

相关文章

猜你喜欢

今日头条

图文推荐

精彩文章

随机推荐