浙商策略:美股影响大吗,成长结束了吗?

来源:金融界 2022-08-28 20:22:04

摘要

投资要点

回顾我们今年关键词:1-4月“三低”,5-6月“反转”,7月“分化”。

近期切换之辩再起,在美股波动加大的环境下,成长行情结束了吗,接下来如何看?

1、美股影响大吗?

我们认为美股影响并不大。

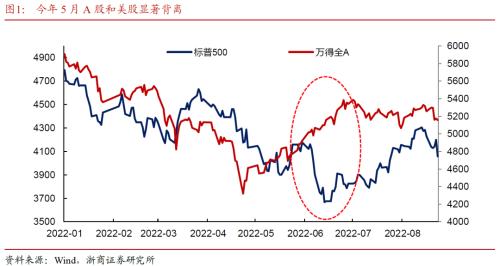

今年6月A股和美股呈现出截然相反的走势,历史上A股和美股的背离也是常态。原因在于,经济周期和产业演进才是股市表现的核心驱动,而中美经济周期也会时常错位。

观察“中美GDP增速差”和“万得全A/标普500”关联度,可以发现,2000年以来当中国经济增长快于美国的时候,中美GDP增速差扩张,此时万得全A明显跑赢标普500。

展望下半年,中美经济周期仍存在阶段性错位,在此背景下A股和美股的相关性并不强。就我国经济来看,随着稳增长政策持续发力,当前仍处温和复苏的时间窗口。就美国经济来看,经济高位放缓,而政策方面在高通胀约束下仍处加息窗口。

2、美债影响大吗?

近期2年期美债收益率逼近6月中旬高点,市场较为关注美债对A股成长股的扰动。而借助复盘可以发现,美债和国内成长并没有清晰的关联度。

具体来看, 2013年在美债持续上升期间,互联网+崛起,TMT引领创业板表现亮眼;2020下半年至2021年上半年,同样在美债上升期间,新能源引领创业板,实现显著涨幅。对国内成长股而言,经济周期和产业景气才是核心影响变量。

3、成长结束了吗?

我们认为,本周成长调整的性质是技术性休整。站在当前,5月以来,大势层面驱动反转的逻辑,风格层面驱动成长的逻辑,都在延续。

经历了调整后,前期积累的交易拥挤压力大幅缓解,当前更应乐观布局。

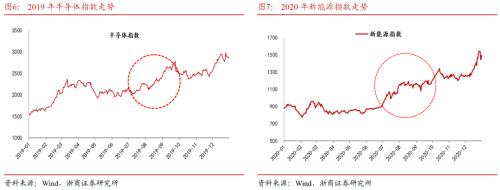

对成长而言,驱动行情的核心催化剂,很多时候并非来自宏观,而是来自中观财报。具体来看,2019年半导体引领成长,Q3迎来主升段行情,Q4迎来估值切换行情;2020年新能源引领成长,Q3迎来主升段行情,Q4迎来估值切换行情。然而,观察2019Q3-Q4和2020Q3-Q4,宏观层面并无催化,主要是中报验证和三季报估值切换驱动。

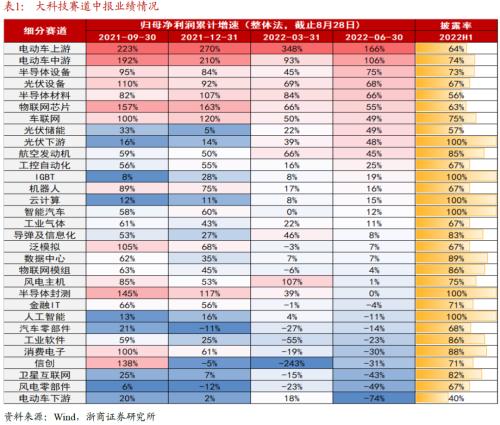

展望下半年,我们应该将焦点放在产业景气上。随着中报陆续落地,我们结合已披露数据,指数再分类后,对大科技、大周期和大消费的景气进行梳理。针对大科技,仍是景气最强板块,光伏、半导体、电动车等链条的多个子赛道中报归母净利增速超40%。

针对大周期,煤炭和油气盈利增速保持在高位,房地产、保险、工程机械、纸制品的业绩修复趋势渐显但整体景气仍偏弱。

针对大消费,环比修复较为明显的是生猪养殖和医药外包,其余子领域修复节奏仍较弱。

4、总结:去伪存真

结合宏观、中观、流动性等因素,我们认为风格难以切换,但成长内部会分化,也即缺乏基本面的题材股退潮,但具备产业和盈利支撑的新成长仍将继续。

关于新成长,近三年上市新股基于其产业分布的鲜明时代感是主力军,而科创板因其产业定位清晰,将是引领性板块。

就产业线索,根据景气和股价,我们分为三类:(1)预期驱动,汽车智能化、工业智能化、ARVR,市值空间和产业爆发力可观;(2)兑现驱动,储能、光伏和风电,会纵深演绎;(3)兑现初期已过但未来复合增速可观,走向分化且预期差大,半导体和国防子领域。结合行业观点,对相关产业链进行梳理。

风险提示:疫情反复超预期;产业进展低于预期。

正文

1、前言:切换之辩

回顾1-4月“三低稳增长”被充分验证,5月以来我们发布《战略看多:从反弹到反转》独家提示反转机会。

7月3日发布《7月市场迎来新的催化剂》提出“普涨后迎分化”:市场仍处反转初期,但未来1-2年仍是结构行情为主,经历了5-6月的普涨后将逐步分化,经济弱复苏背景下关注新成长的趋势机会。

回顾今年市场,1-4月三低资产跑赢,5-6月反转普涨,7月以来走向分化。7月以来,价值股回调,而以科创板为代表的新成长,赚钱效应显著。

近期切换之辩再起,在美股波动加大的环境下,成长行情结束了吗,接下来如何看?

2、美股影响大吗?

事实上,美股波动对A股影响有限,观察今年6月A股和美股呈现出截然相反的走势,历史上A股和美股的背离也是常态。原因在于,经济周期和产业演进才是股市表现的核心驱动,而中美经济周期也会时常错位。

回顾中美经济错位和中美股市走势的相关性,绝大部分时候呈现正相关。观察“中美GDP增速差”和“万得全A/标普500”关联度,可以发现,2000年以来当中国经济增长快于美国的时候,中美GDP增速差扩张,此时万得全A明显跑赢标普500。唯一不同的阶段出现在2014-2015年,彼时美国经济走强而中国经济走弱,国内货币财政政策大幅宽松,场外资金入市推动A股走出了流动性牛市。

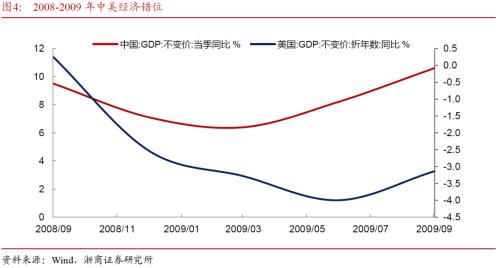

典型的中美经济错位、中国股市跑赢于美股的阶段出现在2004年底-2007年三季度、2008年三季度-2009年三季度。

2004年底-2007年三季度,国内经济增长显著优于美国,A股表现整体也好于美股。首先,从中美经济来看,中国GDP增速震荡上行,而美国GDP增速震荡下行,中美GDP增速差不断扩张。其次,从货币政策来看,美联储在2004年6月至2006年7月加息了17次,而国内仅仅加息了2次,当时美国为了抑制国内通胀压力货币政策收紧的力度远强于中国。最后,从股市表现来看,受经济回落政策收紧的影响,美股整体呈现震荡走势,小幅上涨;而A股则在经济快速增长的推动下,走出了一轮盈利牛。

2008年三季度-2009年三季度,国内经济领先美国复苏,A股表现整体也好于美股。首先,从中美经济来看,中国GDP于2009年Q1触底企稳,而美国GDP于2009年Q2触底企稳,金融危机后中国经济率先开始复苏。其次,从货币政策来看,美联储在2008年Q3-2009年Q3降息了三次,并进行了第一轮量化宽松。而中国在此期间降息了四次,并推出了“四万亿”财政刺激。最后,从股市表现来看,国内经济企稳、政策大力刺激的背景之下,A股率先走出企稳上涨的行情。

展望下半年,中美经济周期仍存在阶段性错位,在此背景下A股和美股的相关性并不强。我们认为,近期美股波动放大,但对A股影响有限。

具体来看,就我国经济来看,随着稳增长政策持续发力,当前仍处温和复苏的时间窗口。就美国经济来看,二季度美国GDP按年率计算下滑0.6%,呈现高位放缓,与此同时,货币政策方面高通胀约束下仍处加息窗口。

3、美债影响大吗?

近期2年期美债收益率逼近6月中旬高点,当前市场对美债上行也较为关注,特别是美债对A股成长股的扰动。

事实上,借助复盘可以发现,美债和国内成长并没有清晰的关联度。对国内成长股而言,经济周期和产业景气才是核心影响变量。

具体来看,2010年以来,我们以创业板指作为国内成长风格的刻画指标,可以发现,创业板和美债之间并无清晰的对应关系。比如,2013年在美债持续上升期间,互联网+崛起,TMT引领创业板表现亮眼;2020下半年至2021年上半年,同样在美债上升期间,新能源引领创业板,实现显著涨幅。

4、成长结束了吗?

我们认为,本周成长调整的性质是技术性休整。调整原因在于,一方面,以中证1000为代表的近期强势指数,短期呈现交易拥挤,结合指标换手率分位点处在高位。另一方面,8月31日是中报披露截止日,随着中报披露进入后期,风险偏好不够稳定。

站在当前,大势层面驱动反转的逻辑,风格层面驱动成长的逻辑,都在延续。短期美股和美债的扰动,影响也非常有限。

具体来看,A股自5月反转,回顾反转的驱动逻辑,一则,估值维度,股债收益比处在历史高点;二则,宏观维度,随着稳增长发力,剩余流动性(M2同比-名义GDP同比)由负转正。5月以来,随着稳增长政策持续发力,经济逐步迎来温和复苏的时间窗口,映射到权益风格,新兴成长占优。

事实上,对成长而言,驱动行情的核心催化剂,很多时候并非来自宏观,而是来自中观财报。具体来看,2019年半导体引领成长,Q3迎来主升段行情,Q4迎来估值切换行情;2020年新能源引领成长,Q3迎来主升段行情,Q4迎来估值切换行情。然而,观察2019Q3-Q4和2020Q3-Q4,宏观层面并无催化,主要是中报验证和三季报估值切换驱动。

因此,展望下半年,我们应该将焦点放在产业景气上。

经历了调整后,前期积累的交易拥挤压力大幅缓解,当前更应乐观布局。调整后成长内部的变化体现在,缺乏业绩支撑的题材股陆续退潮。而随着中报落地,叠加三季报预告催化,具备基本面支撑的公司将表现更佳。

随着中报陆续落地,我们结合已披露数据,对指数再分类后,对大科技、大周期和大消费三大板块的景气进行梳理。

就景气度而言,大科技板块仍为最强板块,在光伏、半导体、电车领域内多个细赛道2022年中报业绩增速超40%,此外,半导体设备、光伏储能、工控自动化、IGBT等子赛道在中报绝对增速居的同时,边际亦有明显改善。

大周期板块内,煤炭、油气业绩有韧性,中报业绩增速保持在高位,与此同时,房地产、保险、工程机械、纸制品赛道业绩修复趋势渐显,但整体景气仍偏弱。

大消费板块内,环比修复较为明显的是生猪养殖和医药外包,其余子领域修复节奏仍较弱。

大周期板块内,煤炭、油气业绩有韧性,中报业绩增速保持在高位,与此同时,房地产、保险、工程机械、纸制品赛道业绩修复趋势渐显,但整体景气仍偏弱。

大消费板块内,环比修复较为明显的是生猪养殖和医药外包,其余子领域修复节奏仍较弱。

5、总结:去伪存真

结合宏观、中观、流动性等因素,我们认为风格难以切换,但成长内部会分化,也即缺乏基本面的题材股退潮,但具备产业和盈利支撑的新成长仍将继续。

关于新兴产业机会的挖掘,近三年上市新股基于其产业分布的鲜明时代感是主力军,而科创板因其产业定位更清晰,将是引领性板块。

就产业线索,根据景气和股价表现,我们分为三类:(1)预期驱动,汽车智能化和工业智能化,市值空间和产业爆发力可观;(2)兑现驱动,储能、光伏和风电,会纵深演绎;(3)兑现初期已过但未来复合增速可观,会走向分化,但预期差较大,关注半导体和国防子领域。

我们结合行业观点,对相关产业链进行梳理。

6、风险提示

疫情反复超预期;产业进展低于预期。

相关文章

猜你喜欢

今日头条

图文推荐

精彩文章

随机推荐