信托公司开展资产配置业务研究(五)

来源:中国信托业协会 2022-08-16 20:22:04

信托公司资产配置业务的市场机遇、目标与定位

中国拥有全球范围少有的仍能保持两位数增长的财富管理市场,而通过资产配置服务满足客户投资理财之上的投资顾问需求是提升客户黏性,凸显机构价值的重要方向。面对客户快速增长的资产配置服务需求,面对来自其他资产管理机构和财富管理机构的白热化竞争,信托公司当务之急是结合自身禀赋找准定位,明确资产配置业务的目标与发展规划。

客户需求和市场空间研判

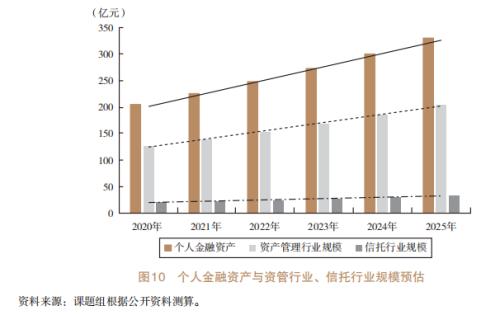

麦肯锡《中国金融业 CEO季刊》2021年春季刊指出,截至 2020年底,中国个人金融资产已达 205万亿元人民币,创下历史新高;并成为全球第二大财富管理市场、第二大在岸私人银行市场。预计到 2025年,中国财富管理市场年复合增长率将达 10%左右,市场规模有望突破 330万亿元,其中非储蓄/现金配置占比将从 2020年的 51%进一步提升至 54%。尽管如此,中国个人客户金融资产的占比对标世界发达经济体仍然偏低,这也预示着未来资产配置业务潜在需求巨大。

与此同时,中国资产管理行业经历了 2018年资管新规以来的整顿重塑,正在重新回到快速发展周期。对比 2017年末(资管新规正式公布前)到 2021年 6月末(资管新规过渡期仅剩半年),资管行业经过三年压通道、去嵌套、控非标、破刚兑的调整,规模重回 2017年水平,而且是挤掉水分后更健康的 128万亿元。其中公募基金、私募基金规模分别较 2017年末增长97%和 70%(见表 4)。

正如中央金融委办公室秘书局局长陶玲在 2021年中国资产管理年会上表示,“过去三年多时间是资管行业的‘纠错期’——行业回归初心,新的监管制度不断出台,机构整改持续推进,影子银行规模大幅收缩,存量产品风险正在有序化解。未来将是资管行业的‘蝶变期’,从机构到监管,都将随着中国经济转型升级和金融改革开放而成长”。结合财富管理市场和资产管理行业的发展趋势,以年增速 10%保守估计,未来五年我国财富管理行业(个人金融资产规模)达到 330亿元的同时,资产管理行业规模有望突破 200亿元,如果信托公司在资管行业中的占比(16%)不变,即也以 10%的年增速发展,2025年信托行业规模将达到 33万亿元(见图 10)。

结合目前房地产市场持续调控带来的客户投资需求“挤出效应”、信托行业融资业务的持续压降,预计未来 33万亿元信托资产规模中,传统信托融资业务的比重将继续下降。以家族信托为主的财富管理业务、以标品投资为主的资产管理业务将成为重要规模支撑,而上述两类业务都需要资产配置信托做内核。

可以预见,未来五年 13万亿元的增量信托规模将主要来自以资产配置为主的资本市场相关业务方向。面对十万亿量级的市场空间,信托公司值得集公司力量在公司内部再造一家“以资产配置见长的新信托公司”。

竞争格局和角逐战场分析

1.竞争格局分析

在整个资产配置业务链条中,财富渠道领域已呈现明显的马太效应,头部银行渠道和头部互联网渠道的市场占比高、议价能力强;资管机构领域的竞争则呈白热化,机构数量、产品数量屡创新高,产品同质化、策略拥挤屡屡发生。

具体来看,主要竞争对手的特征分别是:银行渠道:商业银行是国内第一大金融行业,客户资源丰富是其在资产配置业务中的突出优势。一直以来,商业银行零售、代客理财业务是重要的收入来源。以招商银行(行情600036,诊股)为例,2021年 7月最新数据显示,招商银行零售 AUM(管理资产规模)时点规模已突破 10万亿元,零售客户总量突破 1.6亿人,未来每年新增客户规模预计可达 1 500万人,AUM复合增速有望保持两位数。招商银行已经引入 3 000余只公募基金、200余只保险产品、4 000余只私募基金/信托计划。头部国股行面对客群和下游资产管理机构时的品牌影响力和议价能力具有明显优势。

银行理财子公司:随着资管新规、理财新规相继落地,理财业务逐步从商业银行剥离,银行理财子公司资产配置功能不断提升。2020年以来,随着理财子公司的逐步开业,符合新规产品的不断推出,并以超过 10%以上的同比增速保持增长,单只产品的平均规模从 2019年年底的 5.1亿元上升至 2020年年底的 6.7亿元,增长 31%。

保险资管:保险资管在大类资产配置和长期资金管理方面的优势突出。自 2003年首家保险资产管理公司设立以来,目前已设立 28家保险资管机构,管理资产规模近 15万亿元。当前,保险资管受托管理保险业超过 70%的资金。由于保险资金的特殊性质,保险资管公司在机构性质、管理风格、受托规模、投资能力以及市场化程度等方面,差异化特征明显。

公募基金:公募基金过去的股票、债券等标准化资产的投资通常按照专业化分工原则开展,近年来随着“固收 +”概念的走俏,公募基金也纷纷成立混合投资部(资产配置部)开展多资产的配置型投资业务。2020年公募基金规模已达 19.89万亿元,相对于 2019年新增34.66%。从结构上来看,2020年全年发行产品 31 372.5亿份,混合基金为 16 799.37亿份,占比为 53.5%。

券商资管:资管新规实施后,券商资管资产配置类业务逐步由通道类向主动管理转型。截至2020年年末,券商私募资产管理业务总规模 10.28万亿元,同比降低 15.17%,较 2018年年末降低 28.19%。在业务结构方面,与 2018年年末相比,2020年年末单一资产管理业务规模占比由 80%降至 58%,集合资产管理业务占比则由 13%上升至 20%。

私募基金:近年来,私募基金蓬勃发展。根据中国证券投资基金业协会的数据,截至2020年 12月底,已登记私募基金管理人为 24 561家,管理基金规模 15.97万亿元(运作中产品),较 2019年同期的 13.74万亿元增加 16.23%。从证券投资基金来看,截至 2020年年末,已备案私募证券投资基金管理人 8 908家,已备案私募证券投资基金 54 355只,管理基金规模37 662亿元,较 2019年同期的 24 503亿元增加 53.70%。

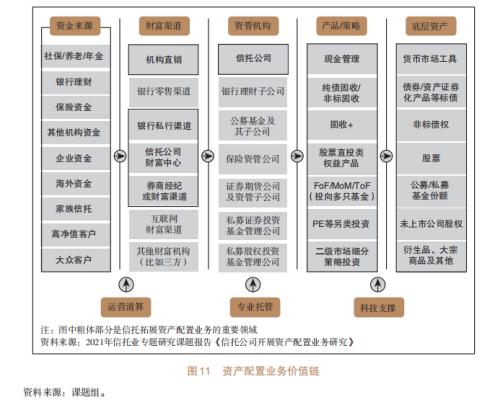

基于以上特征,本文将拆解资产配置业务价值链,找准各方站位并看清信托公司所处竞争格局。信托公司是少有的可以扮演财富渠道、资管机构、运营服务三个角色的金融机构(银行与券商也可以扮演上述三个角色,但业务分布在不同板块,且高度依赖总部与分支机构的联动),其优势在于上游可直接触及资金方,下游可通过金融产品创设直达底层资产,且部门扁平协作相对高效。但与此同时,人员少、展业范围广又导致信托公司很难在某一点上集中力量快速取得突破(见图 11)。

2.当前角逐战场分析

从近两年的资管市场竞争态势来看,各类资管机构和财富渠道扎堆在“固收 +”和 FoF类产品的竞争上。这两类产品基于资产配置组织底仓资产,收益表现接近非标固收,受到广大投资者的青睐,也正在成为信托公司转型标品业务的首选战场。以“固收 +”产品为例,该产品定位于长期稳健回报产品,契合居民的理财需求,产品数量和规模逐年攀升。根据公募基金 2021年基金二季报数据显示,“固收 +”基金的规模突破2万亿元大关,超过95%的“固收+”产品获得了正收益,受到市场的热捧。2020年,“固收+”基金共计发行 260只,发行规模合计 3 978.34亿元。其中,低仓位混合基金占比较大,达发行规模的 80.7%。截至 2020年年底,“固收 +”基金规模达到 1.31万亿元,较 2019年底实现翻倍。

与“固收 +”相比,FoF业务在国内起步较早,在经历早期发展缓慢阶段后,近年来发展迅速。截至 2021年二季度末,公募 FoF的资产净值达 1 248.94亿元,环比增长 30.78%,创下公募 FoF规模的历史新高。公募 FoF规模最大的产品为 2019年 5月发行的交银安享稳健养老目标一年持有期混合 FoF,达 152.87亿元;券商 FoF业务规模在 2017年就已超过 2 000亿元,头部券商资管对权益多头、量化、多策略等不同类型的公私募 FoF类型产品发行热度不断提升。2021年以来(截至 6月底),已有 104只券商资管 FoF产品发行,而去年同期仅为 69只,同比增幅超 50%。

“固收 +”和 FoF走俏的背后,是非标资产受限后银行理财和信托公司的资产荒,导致过去投向非标资产的刚兑产品稀缺,但刚兑产品培养出的客户偏好一时难以改变,大量的稳健型需求涌现。公募基金作为最市场化的资产管理机构,这些年的创新重点就在于缩短固收类产品期限、降低产品波动率,或对于实在无法降低波动率的权益类产品选择拉长期限,以客户赚到钱为产品设计出发点。而资产配置,就是降低波动率的重要途径

(课题牵头单位:中国对外经济贸易信托有限公司)

摘自:《2021年信托业专题研究报告》

相关文章

猜你喜欢

今日头条

图文推荐

精彩文章

随机推荐