粤开策略:磨底期仍有结构性机会 两轮人民币贬值期A股走势回顾

来源:粤开策略研究 2022-05-08 14:23:45

中美经济和金融周期背离预期不断强化导致人民币快速贬值,基于美联储加息周期到来、国内出口增速放缓以及国内经济承压等多重因素,本次人民币或已进入中期贬值区间。目前市场正处在磨底期,随着中央政治局会议的定调,政策托底预期进一步抬升,结合两轮人民币贬值区间A股行业和风格特征复盘,在市场盈利预期显著改善前,把握结构性投资主线。

磨底期仍有结构性机会

宏观经济层面,4月份的PMI数据反映出当前经济进一步承压,包括制造业景气度持续下降,出口承压,原材料价格高企。4 月中国制造业 PMI 指数为 47.40% ,环比下降 2.1 个百分点,连续两个月位于收缩区间。分项指标中供货商配送时间 PMI 为 37.20% ,环比下降幅度最大,体现出疫情管控对制造业物流产生较大影响;新出口订单 PMI 为 41.60% ,环比下降 5.6 个百分点,体现出当前出口承压;主要原材料购进价格 PMI 为 64.20% ,环比小幅回落仍持续处于扩张区间。非制造业PMI中建筑业PMI虽月度环比回调,但仍处于扩张区间,对经济起到一定的正向效应。

本周四美联储宣布加息50个BP,加上中美10年国债利差倒挂,人民币的贬值压力加剧,截至 5 月 6 日,人民币对美元中间价收于 6.63 ,为 2020 年 11 月份以来最高。通过对历史上两轮人民币贬值周期进行复盘,在此期间 A 股均呈现出先跌后涨的走势,前期下跌阶段成长风格表现承压,后期消费风格股价反弹幅度较大。月度数据来看,人民币贬值区间中北上资金持续大幅流出 A 股的概率较小,考虑到北上资金 3 月份曾大幅流出约 450 亿元,恐慌情绪已得到集中释放,后市资金情绪面有望持续迎来边际改善。

目前市场正处在磨底期,随着中央政治局会议的定调,政策托底预期进一步抬升,结合两轮人民币贬值区间A股行业和风格特征复盘,在市场盈利预期显著改善前,把握以下结构性投资主线。

1)兼具防御和成长属性的基建板块。4月建筑业PMI虽月度环比回调,但仍处于扩张区间,对经济起到一定的正向拉动作用。作为国内基建主力军的大基建央企今年订单大幅增加,年度业绩有一定的保障,防御属性较强。而新基建叠加双碳和数字经济概念,未来高成长可期。

2)精选大消费板块中的细分机会。当前人民币贬值压力加剧,复盘历史上两轮人民币贬值期间A股的行情特征,消费风格中尤其食品饮料、医药生物等业绩稳健板块相对抗跌,而家用电器、纺织服装等出口占比较高的板块,有望受益于人民币贬值和疫后修复,业绩迎来边际改善。

3)国际供给冲击扰动下的能源板块。国内主要原材料购进价格PMI指数年初以来持续处于扩张区间。主要经济体基于能源的博弈仍在持续进行,国际原油和天然气的价格在经历震荡回调后继续上行,对此我国的煤炭、基础化工等相关板块受益于稳增长下的需求支撑以及相对价格优势有望显现,仍存在结构性机会。

一、人民币两轮贬值期的A股特征

在通胀高企的背景下,继3月份首次上调基准利率25个基点,美联储于本周四再次宣布将基准利率上调50个基点至0.75%-1.00%区间,本次是2000年5月以来最大幅度加息。3月份以来美联储加息预期不断强化,中美利差逐渐倒挂,加上国内出口增速呈现逐季回落的态势,人民币短期贬值压力加大,截至2022年5月6日,人民币对美元汇率中间价收于6.63。中期来看,中美经济和金融周期背离预期不断强化是导致人民币汇率快速贬值的原因,基于后续美联储加息节奏加快、国内出口增速放缓以及国内经济承压等多重因素,本次人民币或已进入中期贬值区间。我们通过对2015年汇改以来两次较大人民币贬值区间进行复盘,探讨汇率对于A股行业以及风格的影响。

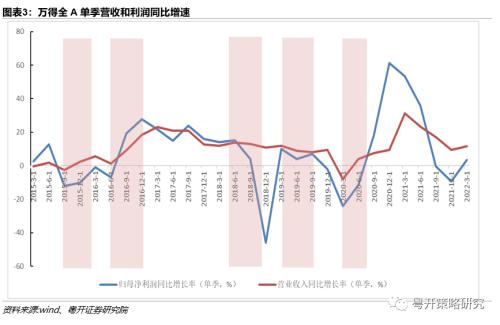

自2015年汇改以来,人民币有2个较大贬值周期,第一轮是2015.8-2017.01,第二轮是从 2018.4-2020.5,人民币贬值具有明显的波段性,在每个大的贬值周期中进一步划分次周期。 通过将人民币汇率和万得全A指数走势进行对比,可以直观地看出人民币贬值区间中,股市整体呈现出先跌后涨的走势。综合中美利差、企业盈利增速以及外资流动三个因素来看,盈利预期是A股核心影响因素,汇率作为扰动因素起到强化股市原有趋势的作用,汇率对外资中长期影响有限。

第一轮贬值周期2015.8-2017.1,2015 年811 汇改后,资本市场加速去杠杆,加上美联储加息周期的开启,中美利差持续收窄下人民币汇率持续贬值,企业盈利增速(以万得全A单季盈利代表)逐渐转为负增长,资金加速外流,A股跌幅较大。而2016 年 4 月以来,经济预期逐渐改善,万得全A企业盈利和营收的同比增速转正并大幅提升,尽管此时人民币汇率加速贬值,A股反而震荡上行。

第二轮贬值周期 2018.4-2020.5,2018年4 月,中美贸易摩擦加剧,经济预期趋弱,企业盈利增速(以万得全A单季盈利统计)逐渐转为负增长,而美联储连续加息,中美利差开始收紧,人民币加速贬值,A股迎来持续调整;而随着经济预期逐渐改善,尽管此时人民币汇率加速贬值,但是A 股仍然震荡上行。

从资金面来看,对于A股而言,部分阶段的汇率风险短期会加速资金流出,但是不改变外资中长期持续净流入的趋势。如2015年811汇改之后的几个月外资有加速流出的趋势,而2018年尽管汇率贬值,但是陆股通却是持续买入A 股,2019年之后在人民币贬值期间出现过阶段性的流出,但是多数情况境外资金以流入为主。从本轮人民币贬值区间来看,3月份人民币已经有了贬值的迹象,叠加俄乌冲突扰动,北上资金出现单月大额流出约450亿元,而随着4月份人民币加速贬值,北上资金却单月净流入约63亿,从历史统计数据来看,北上资金后续继续出现单月大幅净流出的概率较小。

人民币第一轮贬值区间(2015.8-2017.1),大盘指数表现相对较好,而第二轮贬值区间(2018.4-2020.5)则是中小盘表现较好。相同的是,随着人民币持续贬值,市场都走出了先跌后涨的态势。本轮人民币贬值主要指数表现与第二轮贬值周期中次周期(2018/4/1-2018/11/1)特征较为类似,大盘表现好于中小盘,这是因为盈利预期转弱的背景下,中小盘的业绩波动较大,但是随着经济上行,中小盘盈利弹性更强,有望获得更高的超额收益。

从中信风格指数来看,人民币两轮贬值期间金融和消费风格表现相对占优,稳定风格表现较差。次周期(2015.8-2016.1)和(2018/4/1-2018/11/1)期间,中信风格指数均呈现不同幅度下跌,但是金融和消费风格相对抗跌,成长风格跌幅最大;随着盈利预期不断改善,消费风格在后续的人民币贬值区间中反弹幅度最大。同样,从时间和空间结合来看,本轮人民币贬值仍处于第一阶段,与前两轮相比,相同的是金融和消费风格表现相对抗跌,成长风格跌幅较大,不同的是本次稳定风格受益于基建政策托底表现亮眼。

从行业层面来看,出口占比较高的电子、家用电器、纺织服装和基础化工等行业,食品饮料、农林牧渔、医药生物等消费板块以及以建筑材料为代表的基建板块在人民币贬值期间表现相对较好。本轮汇率贬值的国内外扰动因素与 2018 年较相似,2018 年中美利差收窄、中美贸易摩擦加剧叠加盈利回落,人民币进入较长贬值周期;而当前受疫情反复影响,二季度经济下行压力进一步加大,A股尤其是创业板盈利增速承压明显,通胀高企的背景下美国的加息周期已经启动,中美利差罕见地出现倒挂,俄乌地缘冲突持续影响全球供给。

二、本周市场回顾

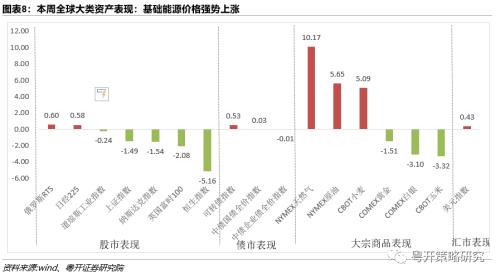

本周大类资产表现分化:股市层面,受美联储加息影响,美元指数保持强势,主要经济体股指跌多涨少,表现相对分化。其中恒生指数领跌,跌幅为5.26%。大宗商品层面,国际冲突升级持续扰动能源市场,继俄罗斯断供波兰天然气后,欧盟主席宣布年底停止进口俄国原油,美国的原油库存当前处于阶段性低点,补库存需求较强。受供给端扰动和下游需求持续提升的影响,天然气、原油本周强势上涨,NYMEX天然气和NYMEX原油周涨幅分别为10.17%和5.65%,白银和黄金等贵金属价格小幅回调,CBOT小麦和CBOT玉米走势出现分化。

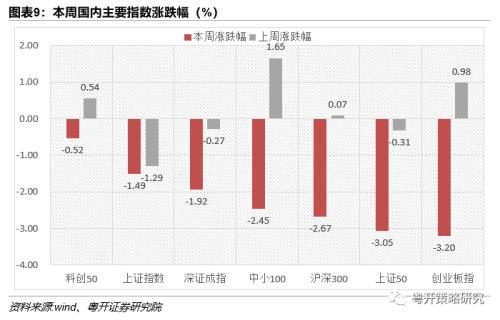

国内市场方面,上周中央政治局会议召开,政策托底预期进一步抬升,有效地提振了市场信心,市场走出“深V”走势。而本周受美联储加息影响,市场出现回落,主要指数均呈现不同幅度下跌,其中创业板指和上证50领跌,跌幅分别为3.2%和3.05%。

本周只有两个交易日,市场表现分化,主要板块跌多涨少,其中国防军工、家用电器、纺织服装、石油石化和基础化工表现相对较好。

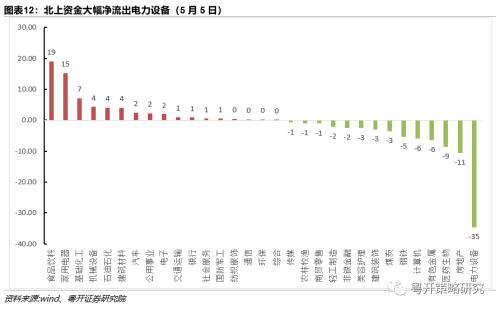

北上资金情绪有所缓和。4月份北上累计净流入约63亿元,与3月净流出约450亿元规模相比,北上资金情绪面边际改善明显。从历史统计数据来看,人民贬值周期中,北上资金或出现短期大幅净流出,但是中长期整体流出趋势不变。本周四美联储加息落地,北上单日净流出约24亿元。其中单日净流出电力设备板块35亿元,净流入集中在食品饮料和家用电器板块。

三、大势研判

宏观经济层面,4月份的PMI数据反映出当前经济进一步承压,包括制造业景气度持续下降,出口承压,原材料价格高企。4月中国制造业PMI指数为47.40%,环比下降2.1个百分点,连续两个月位于收缩区间。分项指标中供货商配送时间PMI为37.20%,环比下降幅度最大,体现出疫情管控对制造业物流产生较大影响;新出口订单PMI为41.60%,环比下降5.6个百分点,体现出当前出口承压;主要原材料购进价格PMI为64.20%,环比小幅回落仍持续处于扩张区间。非制造业PMI中建筑业PMI虽月度环比回调,但仍处于扩张区间,对经济起到一定的正向效应。

本周四美联储宣布加息50个BP,加上中美10年国债利差倒挂,人民币的贬值压力加剧,截至5月6日,人民币对美元中间价收于6.63,为2020年11月份以来最高。通过对历史上两轮人民币贬值周期进行复盘,在此期间A股均呈现出先跌后涨的走势,前期下跌阶段成长风格表现承压,后期消费风格股价反弹幅度较大。月度数据来看,人民币贬值区间中北上资金持续大幅流出A股的概率较小,考虑到北上资金3月份曾大幅流出约450亿元,恐慌情绪已得到集中释放,后市资金情绪面有望持续迎来边际改善。

目前市场正处在磨底期,随着中央政治局会议的定调,政策托底预期进一步抬升,结合两轮人民币贬值区间A股行业和风格特征复盘,在市场盈利预期显著改善前,把握以下结构性投资主线。

1)兼具防御和成长属性的基建板块。4月建筑业PMI虽月度环比回调,但仍处于扩张区间,对经济起到一定的正向拉动作用。 作为国内基建主力军的大基建央企今年订单大幅增加,年度业绩有一定的保障,防御属性较强。 而新基建叠加双碳和数字经济概念,未来高成长可期。

2)精选大消费板块中的细分机会。当前人民币贬值压力加剧,复盘历史上两轮人民币贬值期间A股的行情特征,消费风格中尤其食品饮料、医药生物等业绩稳健板块相对抗跌,而家用电器、纺织服装等出口占比较高的板块,有望受益于人民币贬值和疫后修复,业绩迎来边际改善。

3)国际供给冲击扰动下的能源板块。国内主要原材料购进价格PMI指数年初以来持续处于扩张区间。 主要经济体基于能源的博弈仍在持续进行,国际原油和天然气的价格在经历震荡回调后继续上行,对此我国的煤炭、基础化工等相关板块受益于稳增长下的需求支撑以及相对价格优势有望显现,仍存在结构性机会。

四、近期重要事件一览

五、风险提示

政策发力不及预期、疫情反复超预期、外围扰动超预期

相关文章

猜你喜欢

今日头条

图文推荐

精彩文章

随机推荐