纸浆:供应端仍有利多,关注居民囤货潮

来源:混沌天成研究 2022-04-11 11:22:24

观点概述:

近期纸浆处于高位震荡,供应端仍有利多,罢工以及运输问题恢复较慢,多家浆厂宣布削减产能和产量,原因包括俄乌冲突导致欧洲能源高涨,缺少漂白化学品、工厂老旧维护成本较高等,智利阔叶浆厂投产再次延期。前期国内疫情导致内需疲软,对直接需求影响较大,近期各地疫情有多点爆发的趋势,需要关注终端居民囤货潮,利好生活用纸和包装用纸,预计维持高位震荡,可考虑逢低做多。

供给:供应端仍有利多因素。芬欧汇川再次延期两周4月30日,除非达成新的集体协议;俄罗斯Ust工厂暂停向中国供应漂针浆,恢复供应时间待定;加拿大Taylor Pulp宣布BCTMP减产至少延长六周,原因是持续的运输短缺导致纸浆厂成品库存持续居高不下;加拿大West Fraser4月5日宣布,2022年底前,将永久削减其位于Hinton纸浆厂的海豚针叶浆产能,两条生产线中的一条将关闭,其余生产线将生产本色浆;捷克Mondi Steti漂白针叶浆受两家化学品公司的技术故障、持续歇工而不能保证供应,因此暂时停止交货和接单;智利MAPA156万吨阔叶浆项目继续推迟到2022年6月中旬,公司表示受一个主要建筑公司施工拖延影响;美国Westrock宣布在6月份关掉Panama City,FL浆纸厂,箱板纸、牛皮纸、绒毛浆总产能约65万吨;国内亚太森博两条浆线将于 5 月份进行轮流停机检修,预计减少阔叶浆供应约 6 万吨,检修期间仅维持长协客户稳定供应。

需求:国内多地疫情发酵,关注终端居民囤货潮,利好生活用纸和包装用纸;欧洲由于俄乌战争的影响,能源成本大幅上涨,多家纸厂停机,海外订单回流,对国内出口有一定利好。

利润:根据银星新一轮报价990美元/吨净价,盘面进口利润为负;下游陆续发布涨价函,造纸利润有所好转,但仍较差。

库存:本周国内主要港口纸浆库存环比小幅增加。

策略建议:

高位震荡、逢低做多

风险提示:

纸浆、成品纸进口数量大幅增长,疫情风险,政策风险。

一

全球供需

1.1全球供应

芬欧汇川再次延期两周4月30日,除非达成新的集体协议;俄罗斯Ust工厂暂停向中国供应漂针浆,恢复供应时间待定;加拿大Taylor Pulp宣布BCTMP减产至少延长六周,原因是持续的运输短缺导致纸浆厂成品库存持续居高不下;捷克Mondi Steti漂白针叶浆受两家化学品公司的技术故障、持续歇工而不能保证供应,因此暂时停止交货和接单;

加拿大West Fraser4月5日宣布,2022年底前,将永久削减其位于Hinton纸浆厂的海豚针叶浆产能,两条生产线中的一条将关闭,其余生产线将生产本色浆;美国Westrock宣布在6月份关掉Panama City,FL浆纸厂,箱板纸、牛皮纸、绒毛浆总产能约65万吨;智利MAPA156万吨阔叶浆项目继续推迟到2022年6月中旬,公司表示受一个主要建筑公司施工拖延影响;芬宝预计23年3季度工厂升级投产,新增漂针浆产能60-90万吨,约占全球产1.5%-2.5%。

1.2纸浆贸易

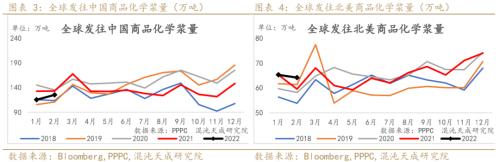

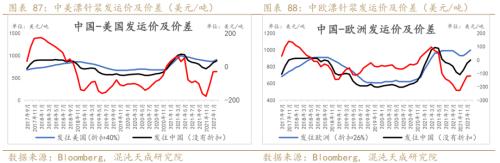

2022年2月全球纸浆发运量环比有所增加,同比持平于去年;全球商品化学浆发运量和产能比率环比有所增加;2月随着中外价差的缩窄,中国发运量环比有所增加,但同比仍低于去年;北美、欧洲发运量环比均有所下降,同比要高于去年。

备注:商品化学浆包括:漂针浆、漂阔浆、本色浆、漂白亚硫酸盐木浆

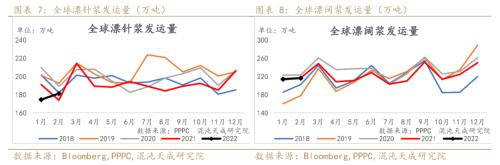

分品种来看,全球2月份漂针浆的发运量有所恢复,高于去年同期,受物流运输的影响有所减弱;漂阔浆发运量环比和同比基本持平于21年。

1.3全球需求

根据IMF预测2022年全球增速为4.4%,其中中国预计增速4.8%,美国预计增速4.0%,欧盟预计增速4.0%。全球GDP增速仍维持在较高水平,宏观上利好纸浆需求,其中,欧美增速有所上调,中国的增速有所下调。

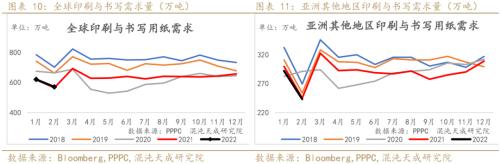

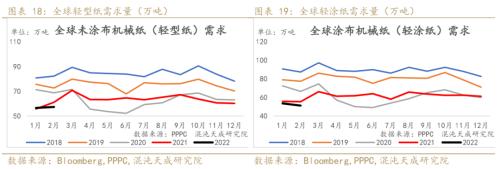

2022年2月全球印刷与书写需求环比有所下滑,同比和去年基本持平。整体来看,全球2021年印刷与书写用纸需求比2019年下降11.5%,2019年同比2018年下降5.4%,考虑今年前面两个月欧美复苏较慢,基本上维持5%-6%左右的下降速度。

分地区来看,2022年2月北美文化用纸需求同比略高于去年;亚洲地区和欧洲地区文化用纸需求同比基本持平于去年。

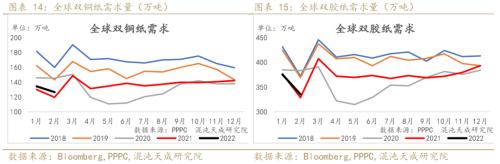

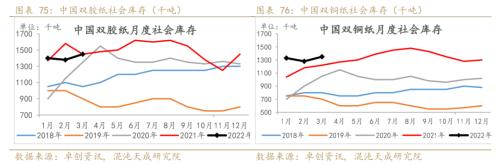

分纸种来看,2022年1-2月双胶纸的需求较去年年初有所恢复,双铜纸的需求基本持平。

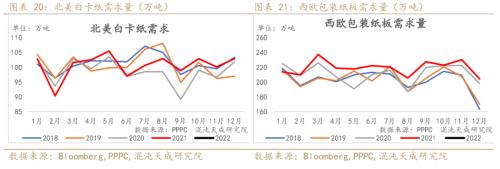

随着线上消费方式的增加,欧美包装用纸需求旺盛。

1.4全球库存

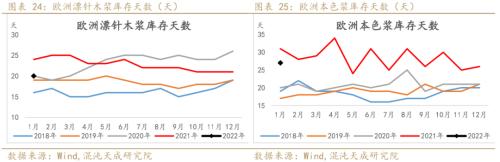

由于发运有所恢复,2月份漂针浆库存天数环比下降2天,仍处于同期高位;漂阔浆库存天数环比下降1.5天,仍处于较低水平,仅高于去年同期。

22年1月欧洲整体木浆库存天数同比低于去年,欧洲本色浆的库存天数同比低于去年。

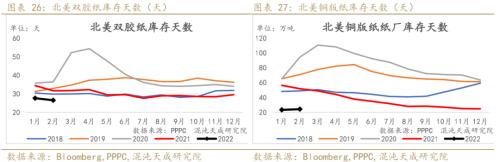

22年2月北美双胶纸和双铜纸库存天数处于近几年低位。

二

国内供需

2.1国内供应

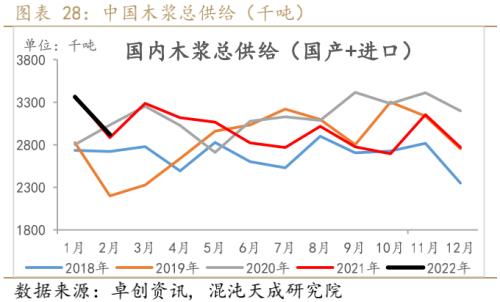

22年1-2月木浆总供给同比基本持平。

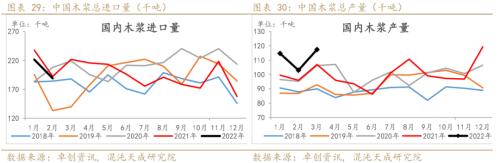

22年1-2月木浆进口量同比减少4.6%,1-3月国内木浆产量同比增10.8%。

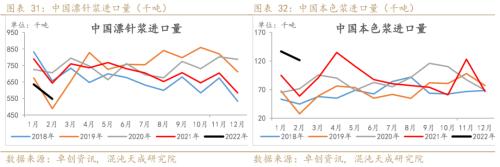

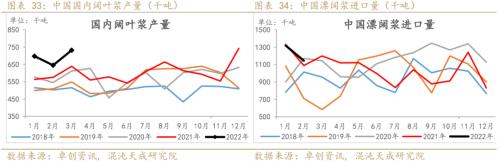

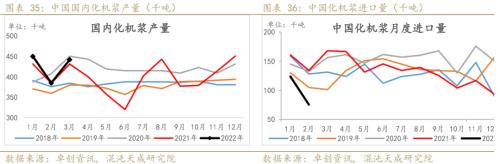

22年1-2月漂针浆和化机浆进口量分别同比下降17%和33%,本色浆和漂阔浆进口有所增加。

2022年3月,国产阔叶浆和化机浆产量环比均有所增加,阔叶浆产量同比高于往年,弥补进口浆的减少。

2.2国内需求

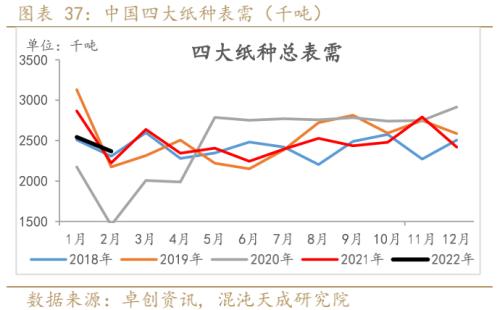

22年2月份四大纸种总表需环比下滑,1-2月累计同比去年降低3.5%。

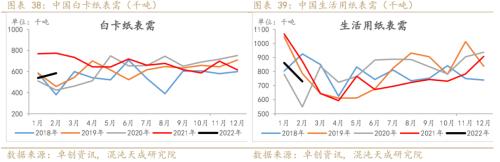

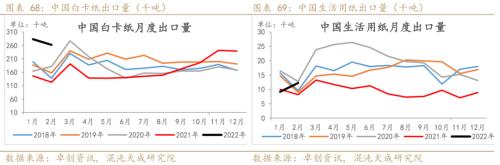

2022年1-2月白卡纸表需环比有所增加,同比低于去年同期;生活用纸的表需同比有所下降,这可能与疫情对户外餐饮的影响有关。

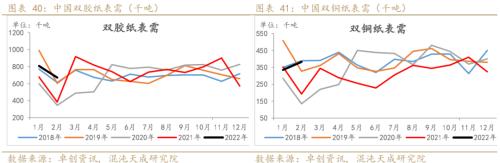

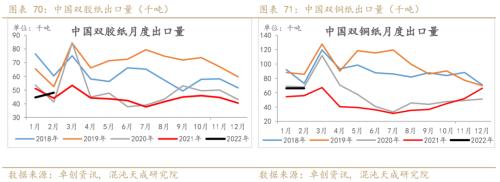

2022年1-2月,双胶纸和双铜纸的表需要高于去年同期。

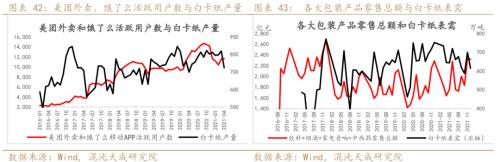

2021年12月各大包装产品得零售总额环比下降,对包装材料的需求也有所下滑;近年来,随着电子化阅读的普及,杂志的订购量呈现下滑趋势,对双铜纸的需求在减少;中国人均生活用纸量增长约7%-8%,中国人口总数增速放缓约0.2%,预计生活用纸的需求随着疫情的好转,经济的企稳回升而稳定增长。

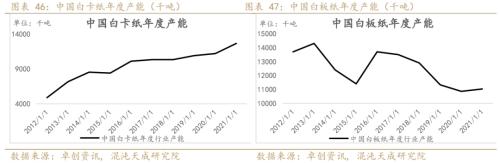

2.2.1 国内纸产能

按目前规划预计到2023年底,白卡总产能达到2288万吨,较当前涨幅约100%。

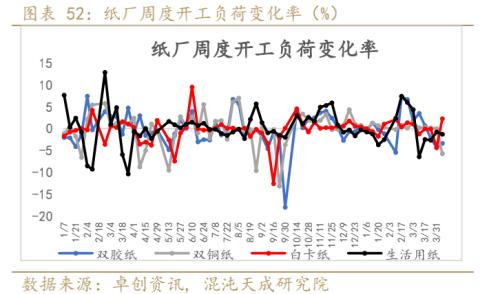

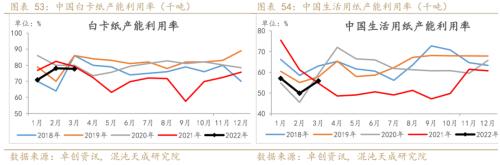

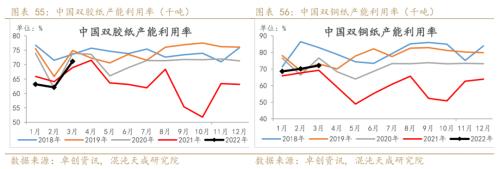

2.2.2产能利用率

产能利用率方面,本周除白卡纸外,其余纸种开工率均小幅下滑。

月度数据上看,3月白卡纸产能利用率基本持平,其余纸种开工率环比有所上升。

2.2.3纸产量

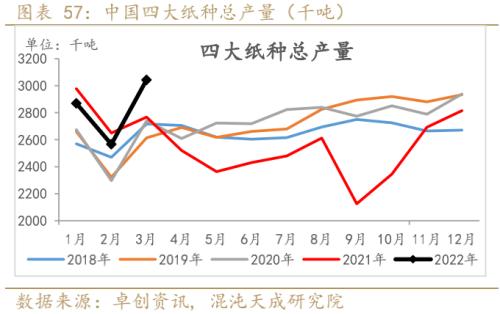

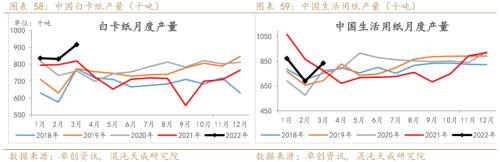

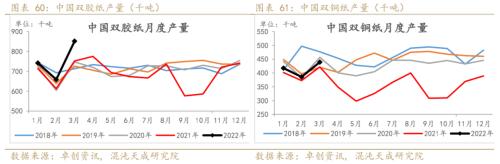

22年3月,四大纸种产量环比大幅增加,同比高于历史同期。

四大纸种产量均有所增加,白卡纸和生活用纸的产量同比高于历史同期。

受春季出版订单影响,双胶纸产量较大幅度增加;双铜纸产量环比和同比均有所增加。

2.2.4纸的进口量

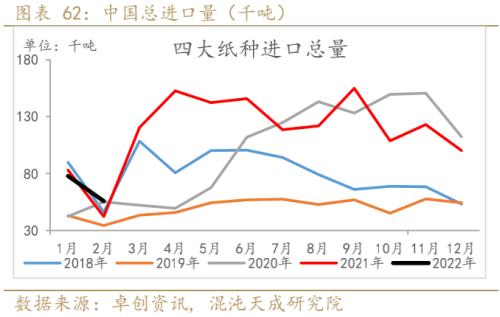

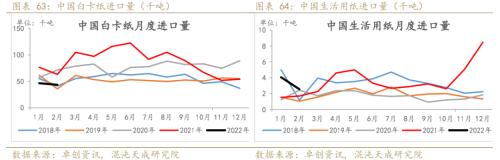

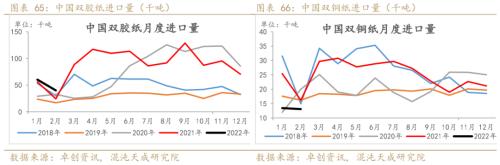

2022年四大纸种进口同比基本持平。

白卡纸和双铜纸进口量同比大幅减少,预计和欧美能源危机,纸价大幅上涨,出口至欧美的量增加有关。

文化用纸进口量环比有下滑的趋势。

2.2.5纸的出口量

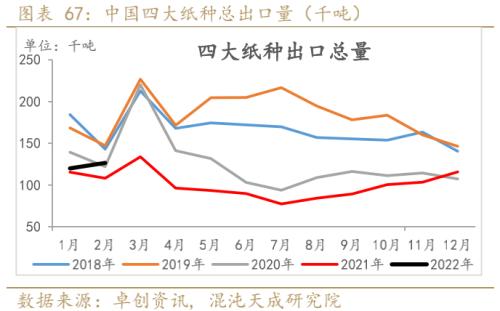

2022年2月四大纸种出口同比有所增加,欧美由于能源成本的增加,纸价大幅提涨,预计利好国内出口。

白卡纸和双铜纸的出口量明显高于去年同期。

2.3 国内库存

2.3.1成品纸库存

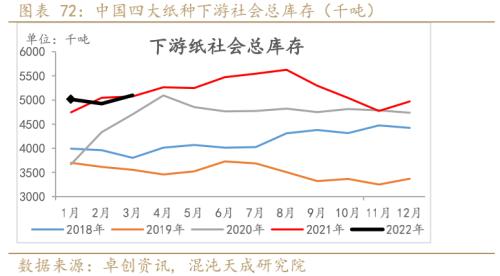

22年3月国内下游纸总社会库存环比小幅增加,同比基本持平于去年。

白卡纸社会库存压力明显小于其他纸种。

2.3.2港口和期货库存

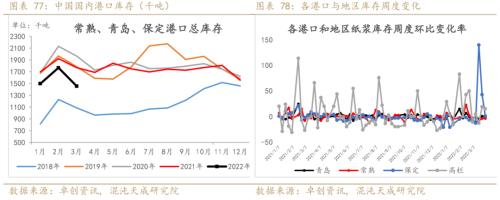

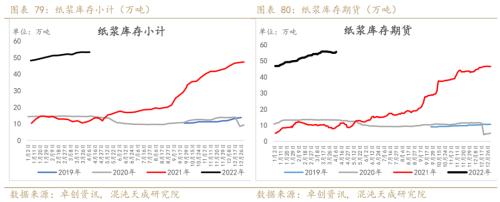

22年3月底主要港口和地区总库存环比有所下滑,同比低于过去3年,周度库存变动上看,预计随着货物到港,库存窄幅增加;期货库存总量在55万吨附近。

三

价格和利润

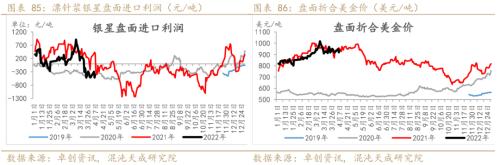

近期漂针浆现货均价约6900元/吨,针阔价差约900元/吨。

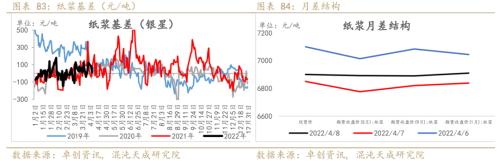

银星基差不强;月差结构5-9由contango结构走向back。

根据最新4月银星的报价990美元/吨,较上轮涨幅在100美元/吨,目前没有进口利润。

21年下半年中国的发运价已经比欧美便宜,11月价差突破了历史低点;随着3月新一轮报价,国内报价要高于美国,和欧洲基本持平。

通过发运数据来看,预计4月进口量有所恢复。

近期受国内疫情影响,生活用纸价格小幅走弱,下游造纸利润有一定恢复,但仍处于低位。

四

美国木材

4.1供应端

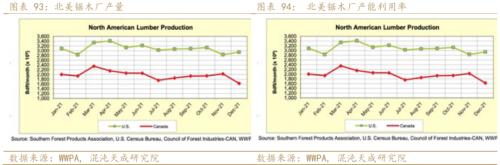

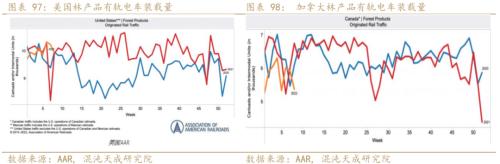

2021年12月,受极端天气影响,北美的软木木材产量环比下滑,加拿大的锯木厂产能利用率再创新低。

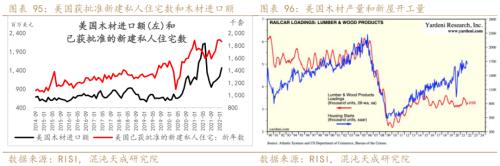

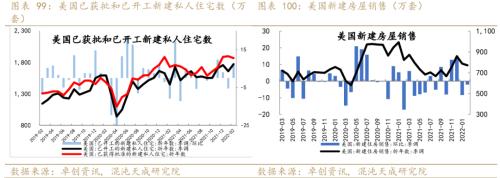

2022年2月已获批新建私人住宅数环比小幅下滑,2021年2月木材进口额较大幅度增加,供应端的压力有所减缓。

近期加拿大铁路运输总体有所恢复,林产品恢复较慢。

4.2需求端

2022年2月美国已获批新建私人住宅数小幅下滑,美国新屋开工量环比有所有所增加,需求端仍然较为旺盛;2022年2月新建房屋的销售环比继续有所下滑,终端需求可能受到利率上涨的压制。

4.3库存

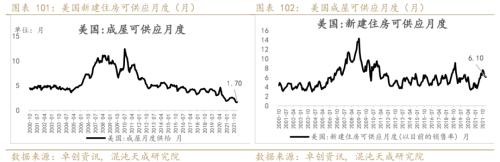

22年2月美国成屋可供应月度环比小幅增加,新建住房以及成屋可供应月度(库销比)环比有所下降。

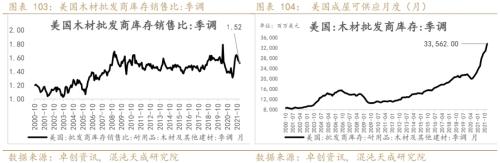

22年1月木材批发商库存金额仍处于高位,库销比环比小幅下滑。

五

总结

近期纸浆处于高位震荡,供应端仍有利多,海外罢工以及运输问题恢复较慢,多家浆厂宣布削减产能和产量,原因包括俄乌冲突导致欧洲能源高涨,缺少漂白化学品、工厂老旧维护成本较高等,智利阔叶浆厂投产再次延期。前期国内疫情导致内需疲软,对直接需求影响较大,近期各地疫情有多点爆发的趋势,需要关注终端居民囤货潮,利好生活用纸和包装用纸,预计维持高位震荡,可考虑逢低做多。

相关文章

猜你喜欢

今日头条

图文推荐

精彩文章

随机推荐