兴业期货:新疆棉采收近尾声,棉价未来如何运行?

来源:金融界网 2021-11-29 14:23:51

摘要:

(1)供应方面,11月疆棉收购基本结束,成本端对棉价影响减弱;2021年第二轮储备棉投放预计造成供应和政策两方面利空;美棉对中国签约装运量维持高位,收储预期或落空并削弱供应端价格支撑。(2)需求方面,采购经理人指数下行,棉纺织行业景气度减弱;消费者信心指数重心下移,经济形势评价较悲观;高棉价下纱厂利润转负,难以继续支持目前的高棉价;终端方面,国内社会商品零售额实际增速下降,纺织类消费品内销情况较差;美国CPI历史高位,纺织海外需求也受抑制。(3)目前棉花全产业链库存高位,继续补库动力不足。

总体而言,目前棉花价格上行支撑影响减弱而下行压力逐步显现。结合供需面和微观面情况,我们认为当前棉花价格水平下存在做空机会。

策略上:单边做空CF205合约,目标价位17500元/吨。

风险因素:(1)消费下滑不及预期;(2)国储收储。

1、成本和供应端对棉价支撑影响减弱

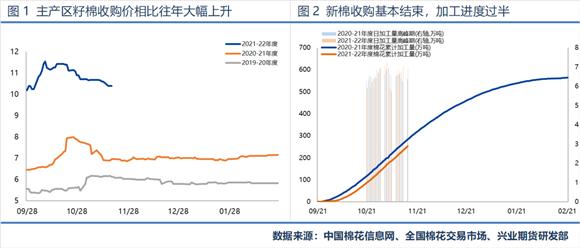

主产区籽棉收购基本结束,阶段性成本扰动因素消失。2021-22年度主产区新疆籽棉收购价相比往年近乎翻倍上升,籽棉抢收对价格扰动明显。进入11月国内籽棉收购基本结束,收购价波动减弱。截止到2021年11月16日,新疆地区皮棉累计加工总量259.9万吨,加工进度也已经过半。2021-22年度新棉成本基本稳定,对棉价影响减弱,阶段性成本扰动因素消失。

第二轮储备棉投放进一步保障市场供应。2021年11月10日开始,国储将投放总量为60万吨每日投放量,与年内首批投放相比,此次抛储细节有所变化:1)投放时间并未标明截止日期;2)在通知中表示可能根据市场形势进一步增加中央储备棉投放;3)首批中其余储备棉的措辞进一步明确为“新疆及进口储备棉”。此次投放体现了与之前截然不同的稳市场增供应的决心,同时新增2019年的新疆棉和进口棉,相比首批投放的陈棉质量提高,将会推迟下游接新棉的时间,对市场需求形成结构性补充。从政策信号和供应增加两方面角度来看,新棉价格可能受到明显冲击。截止11月17日,储备棉投放销售资源20022.21吨,实际成交16428.48吨,成交率82.05%。相比10月中下旬30%-40%的成交率,11月以来储备棉投放成交较多,且第二轮储备棉投放成交价格相对稳定。

2、消费预期下滑将成棉价下行核心驱动

纱厂利润恶化,对高棉价承受力大幅下降。随着疫情后纺织服装产业的全面复苏,去年12月起棉纺纱企业就进入了高利润周期,普梳32支的理论利润基本都在2000元/吨以上,处于近年来的高位。但从10月至今棉花加工环节和纺纱环节的利润结构看,随着新棉上市成本的上升和下游需求的转差,棉花加工环节流入了较多利润并转为正值,棉纱环节流出利润,各品种利润情况反转。随着纺纱厂前期低价原料的消耗,原料成本逐步抬升,棉纱利润有可能继续下降。总体而言,在当前纱线各品种利润情况已然转为负值的情况下,产业链中下游恐难以继续支持目前的高棉价。

从现状看,国内纺服需求持续多月下滑,外需也受抑制

国内社会商品零售额实际增速下降,纺织类消费品内销情况较差。截止2021年10月,商品零售额同比增长4.9%,增速比上月加快0.5个百分点;但扣除通货膨胀因素来看,社会商品零售额实际增速总体呈下降趋势,增速比上月放缓0.6个百分点。其中,服装鞋帽针织品类商品零售额累计同比增速为17.4%,网上“穿”类商品零售额累计同比增速为14.1%,均从2021年初高点持续下降,纺织类消费品整体内销情况较差。

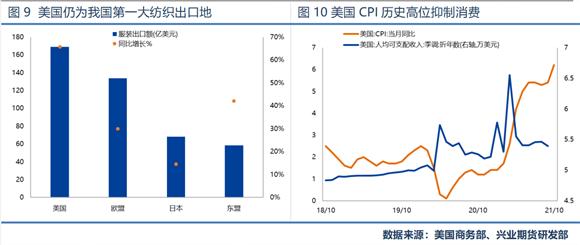

美国CPI历史高位,纺织海外需求受抑制。截止2021年10月,美国消费者物价指数(CPI)上升至6.2%,达31年新高;核心消费者物价指数上升至4.4%,服装类消费者物价指数升至4.3%。而截至2021年9月,美国人均可支配收入降至53923美元。美国物价上涨幅度与人均可支配收入变动不匹配,无疑将影响居民消费能力,对包括进口纺织品在内的商品消费支出形成抑制。

从前景看,棉纺行业景气度预期相对悲观,消费信心指数下行

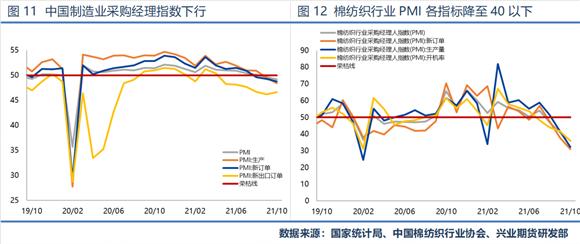

采购经理人指数下行,棉纺织行业景气度预期相对悲观。据国家统计局10月31日数据,2021年10月中国制造业采购经理指数(PMI)为49.2%,比上月下降0.4个百分点,继续低于临界点,制造业景气度有所减弱。从分类指数看,在构成制造业PMI的5个分类指数中,生产指数、新订单指数、原材料库存指数、从业人员指数和供应商配送时间指数均低于临界点。制造业整体生产活动放缓。

棉花方面,截止2021年10月,棉纺织行业采购经理人指数降至36.06,分项指标新订单、生产量、开机率PMI均降至40以下,连续3月下降并与2020年疫情期间的低位水平相仿。目前国内疫情防控形势依然严峻复杂,消费市场复苏仍面临不确定因素,同时在能耗双控政策、国际大宗商品价格高位运行、国民经济转型调整压力等因素冲击下,棉纺织行业景气度大幅减弱,棉价下行压力显现。

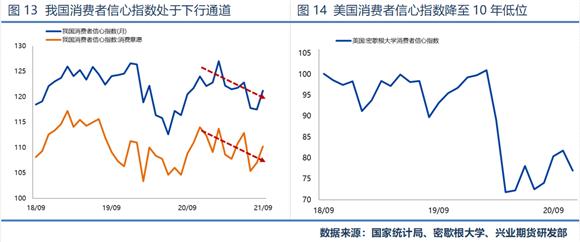

消费者信心指数处于下行通道,经济形势评价较悲观。截止2021年9月,我国消费者信心指数为121.2,分项指标消费意愿指数为110.2,环比相对提高。但从2021年2月消费者信心指数达到127的峰值开始,该指标重心整体逐步下移,反映消费者对今年经济形势评价相对悲观、信心较弱。美国方面,2021年11月密歇根大学消费者信心指数为77,相比2月101的高点大幅下降,在美国高通胀背景下,美国家庭对经济实力、金融变化的评估情况亦较为悲观。

从历史看,当前需求状况与2011年棉花下跌时期有一定相似性。从2007-2021年棉花价格走势和PMI数据对比图中可以看到,2008年金融危机和2020年初新冠疫情,分别使2009年1月和2020年2月的PMI跌至30点附近,而接下来的几个月在经济复苏作用下,2个时期的PMI和棉价均走出上行趋势。2011年2月国内棉价从高点近35000元/吨快速下跌,直到9月份才止跌企稳,跌幅超过40%。主要原因在于:1)纺织行业和终端消费无法负担高额成本。2)全球经济复苏乏力,欧美债务问题频出。3)棉价下跌引发流通环节棉花资源抛售。结合前文分析,我们认为当前棉花处境与2010-2011年期间相比同样面临中下游无法负担高成本、全球经济复苏乏力的问题,可以作为后市棉花出现下跌情形的参考。

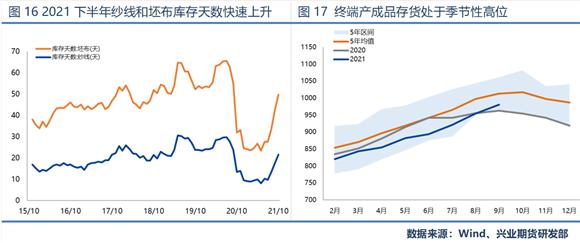

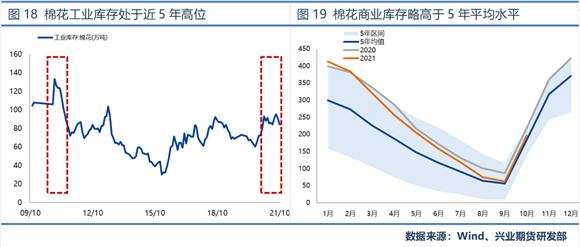

3、全产业链库存高位,继续补库动力不足

生产利润预期悲观,中下游补库意愿不足,工商业库存高位下棉价下行压力明显。截止2021年10月,纱线和坯布库存天数分别为21.67天和28.04天。自2021年下半年以来,纱线和坯布库存快速累积,已从低位的8-9天库存水平翻倍上升。截止2021年9月,国内规模以上纺织工业企业产成品存货为980.3亿元,同比增加4.2%,并处于季节性高位。

截止2021年10月,棉花工业库存84.45万吨,环比小幅下降6.97万吨,但同比增加12.33万吨,处于2015年以来的相对高位。同时,截止2021年10月,棉花商业库存283.64万吨,相比2020年同期的319.20万吨下降11.14%,但仍略高于近5年平均水平,处于近5年同期区间的相对高位。

结合下半年棉价波动和需求消费情况,可以看到目前中下游库存仍处于被动累库阶段;在上文棉花中下游产业链利润预期悲观难以负担高棉花成本、宏观经济影响下消费情况较差的分析前提下,我们认为棉花中下游产业链继续补库的动力不足,并且有可能转向主动去库阶段,对棉花价格造成明显下行压力。

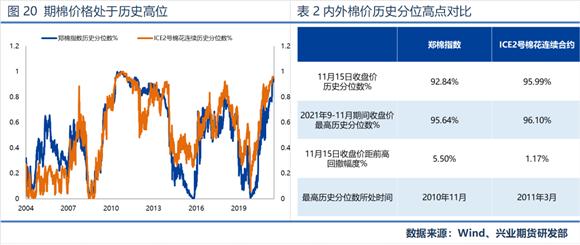

4、期棉价格处于历史高位,市场看涨情绪下降

从估值看,内外棉期货价格处于历史高位区间,风险水平也相对抬高。目前棉价仅低于2010年末至2011年初期间的棉价水平。截止2021年11月15日,郑棉指数收盘价历史分位水平为92.84%,ICE2号棉花连续合约收盘价历史分位水平为95.99%;相比内外棉最近2月的最高历史分位数95.64%和96.10%,回调幅度相对较小,因此价格风险水平也仍处于相对较高位置。

5、策略建议:单边做空CF205合约

供应方面,11月疆棉收购基本结束,成本端对棉价影响减弱;2021年第二轮储备棉投放预计造成供应和政策两方面利空;美棉对中国签约装运量维持高位,收储预期或落空并削弱供应端价格支撑。需求方面,采购经理人指数下行,棉纺织行业景气度减弱;消费者信心指数重心下移,经济形势评价较悲观;高棉价下纱厂利润转负,难以继续支持目前的高棉价;终端方面,国内社会商品零售额实际增速下降,纺织类消费品内销情况较差;美国CPI历史高位,纺织海外需求也受抑制。同时目前棉花全产业链库存高位,继续补库动力不足。总体而言,目前棉花上行支撑影响减弱而下行压力逐步显现。结合供需面和微观面情况,我们认为当前棉花价格水平下存在做空机会。

策略上:单边做空CF205合约,目标价位18000元/吨。

风险因素:(1)注册仓单紧张问题难以解决;(2)国储补库。

相关文章

猜你喜欢

今日头条

图文推荐

精彩文章

随机推荐