“稳货币+宽信用” 利率仍有上行空间

来源:南华期货 2021-08-20 11:22:29

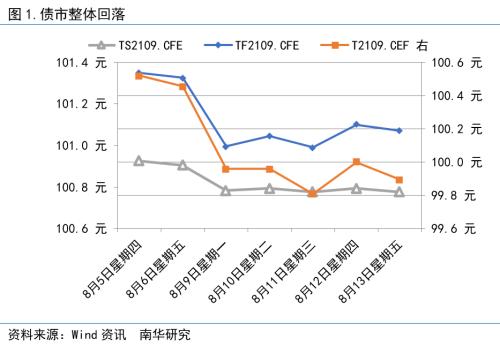

上周债市的做多情绪明显降温,似乎出现转向的迹象,五个交易日内有四天收跌,其中周一10年期合约大幅跳水0.51%,基本吐出此前涨幅。而现券方面,截至周五10年期国债活跃券210009收为2.88%,较一周前上行超过7bp。尽管资金面边际收紧,但2.2%上下的短端资金利率并不算很高,交易所与银行间的质押回购利差也处于正常水平,并不存在流动性传导不畅的问题。我们认为,情绪变化的根源主要源于货币政策的相对稳定,以及专项债发行节奏逐渐明朗化。

关注通胀,重视公开信号,并且放下对于全面降息的过度猜想。央行此前发布了二季度货币政策执行报告,我们认为以下几点值得重点关注:首先,不难注意到本次报告中给到通胀的篇幅比之前增加许多,并且新增“根据国内经济形势和物价走势把握好政策力度和节奏”这一描述,用一个专栏来描述货币与通胀的关系,种种迹象无不说明央行对于通胀形势的关注达到了相当高的程度。对于目前通胀形势监管层依旧认为在可控范围内,不存在长期通胀或通缩的基础,这与市场的预期基本一致。事实上,今年以来,即便是“再通胀交易”这一概念活跃在权益、商品市场的阶段,债市的反映也是相对平淡的。但从最新的物价数据来看,7月核心CPI的明显抬升与PPI易上难下的趋势如果在未来形成合力,介时可能需要重新评估通胀的影响。

其次,报告专栏二专门介绍了央行的预期管理机制,全年12个月全覆盖,逐月阐明货币政策立场,释放货币政策信号。今年以来不论是公开市场连续的“地量操作”,还是每月月中MLF的定期续作,都是预期管理机制的体现,我们需要对央行的“言行一致”给与更多重视。想想此前多次在公开场合提到的“关注政策利率而不是货币政策工具的数量”,再回顾近期全面降息后不断发酵膨胀最终落空的宽松预期,主要错误就在于对于预期管理信号缺乏重视。

本次报告重提“坚决不搞大水漫灌”(Q1报告中曾删去),以及“坚持实施正常的货币政策”,指向货币政策态度仍保持稳健中性,而“全面降息”所具备的信号意义过强,可能会引发市场过度解读,这与稳这一定位有所出入。但考虑到利率债发行以及MLF大量到期的压力客观存在,再度降准进行对冲也存在一定可能。此外,需要关注再贷款再贴现等结构性工具,以及碳减排支持工具的落地情况。

金融信贷数据总量收缩、结构恶化,信用环境转松对债市形成压力。上周7月金融信贷数据出炉,新增社融、新增人民币贷款以及M2增速等数据均低于预期与前值。具体来看,非标融资与政府债券融资是新增社融的主要拖累项:不难理解,房地产调控政策以及对城投平台的限制,加上化解政府隐性债务的压力导致非标融资需求压缩,三项合计减少4300亿元,此外政府债券融资新增1820亿,较前值减少约5700亿。信贷结构方面,居民部门短贷缩量明显超季节性,而中长期贷款的回落则呼应房地产调控政策;企业中长期贷款是我们关注的重点,同比少增1000亿,较前值回落3400亿,企业部门贷款结构恶化指向实体经济预期回落,印证了我们此前对于票据利率新低的分析逻辑。

从市场表现来看,并不能说社融数据疲弱完全在市场预期之内,数据出炉后的第二个交易日债市出现反弹,10年期合约单日涨幅0.2%并不算小,而这也是上周唯一一个收红的交易日。但考虑到数据公布后现券市场的纠结,以及收涨后第二天再度回落,似乎很难从中解读出多头卷土重来的意思。而对于本月的金融数据,我们认为有几个方面值得关注:

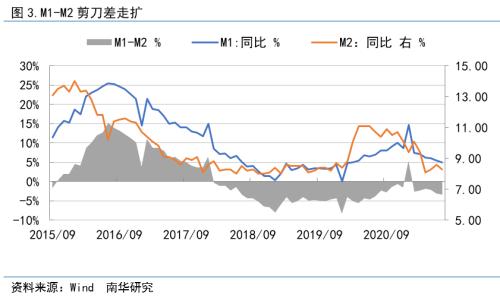

1、尽管M2下行幅度超预期,但0.3个百分点的波动并不算大,需要注意M1-M2剪刀差进一步扩大所指向的实体经济活力不足的问题。

2、社融可能已经触底,前面提到了本月社融的主要拖累来自非标融资和政府债券融资的大幅回落,而近期我们关注到房地产政策保持稳定,而市场流传的土地拍卖政策能够降低房地产企业成本,政策边际转松之下,后续融资情况可以乐观一点。此外,近期发改委下发通知,要求地方政府10月底前申报明年提前批项目。随后进一步有消息称,多省份财政厅将预留部分专项债额度在12月发行,企业额度在9月底前发完。(这也是本周市场情绪变化的主要原因)根据我们测算,截至7月底专项债发行额度不超过全年限额40%,假定10%留待12月发行,8、9月平均每月新增专项债压力接近9000亿,结合一般债和国债发行,后续政府债券融资或超万亿,对社融形成支撑。

根据我们的研究,自2015年后,货币周期与信用周期出现一定背离,即传统“宽货币-宽信用”的逻辑不再那么有效,一方面是因为我国利率传导体系存在不通畅的情况,另一方面,自疫情以来主要通过政府发债来刺激经济,货币政策提供流动性的支持,并没有出现全面宽松的情况,也就是所谓的“货币搭台,财政唱戏。”后续在利率债发行提速的背景下,或出现新一轮以政府债务扩张所带动的宽信用,而根据我们此前在货币-信用周期专题所得出的结论来看,“宽信用+稳货币”的组合对于债市构成一定压力。短期来看,在MLF到期续作以及7月经济数据出炉后,市场一时间缺失基本面观测窗口,庞大的供给压力之下,空头将会继续占据主动。

猜你喜欢

今日头条

图文推荐