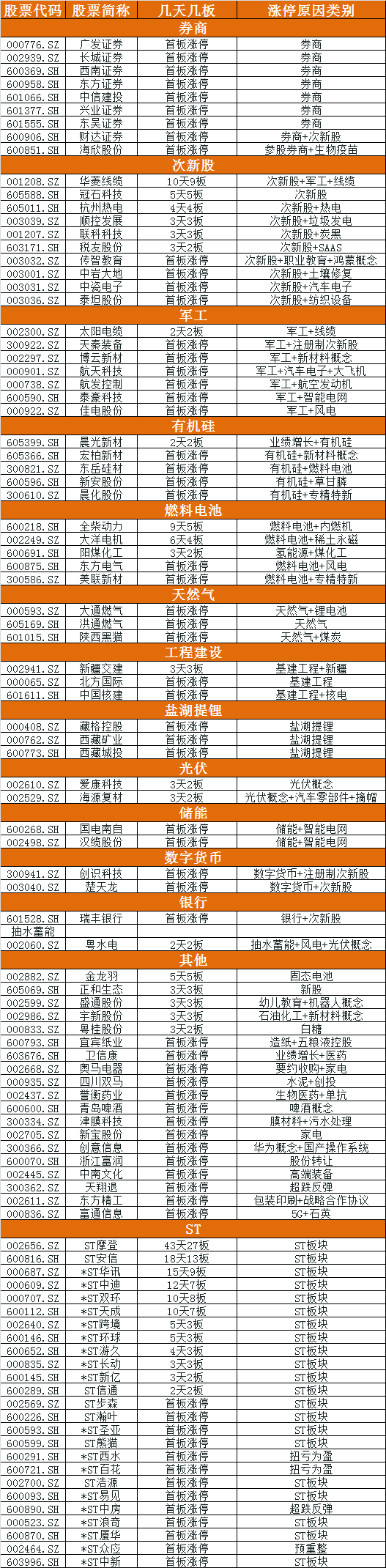

第三方项目影响毛利率!负债率77%世纪金源服务二次递表能否成功?

来源:投资时报 2021-08-18 17:23:17

关联方开发的物业收入贡献超80%,资产负债率高达70%左右,“大盘模式”下,世纪金源服务可持续增长能力存疑

《投资时报》研究员 李璐

随着我国房地产行业快速增长,物业管理行业亦迎来增长机遇。在物业管理业务中,为大盘项目提供物业管理服务是一种典型的模式。大盘管理具有规模优势和人员协同效应,能够有效地优化员工配置,同时增加业主增值服务收入。

据中物研协数据显示,就主要经营大盘项目(平均住宅物业项目在管建筑面积在20万平方米或以上)的百强物业服务企业而言,2020年每平方米营业成本和社区增值服务平均收入,分别是主要运营非大盘项目的物业服务企业的0.7倍和2.9倍。

世纪金源服务集团有限公司(下称世纪金源服务)就是一家以服务大盘项目为主的物业管理企业。该公司拥有29年的综合物业管理服务经验,截至2021年4月末,该公司物业管理服务覆盖17个省份、直辖市和自治区,遍布55个城市。其中,最广为人知的是世纪城项目。这些项目通常与大型购物中心相邻或相嵌,形成了综合性生活服务生态圈,可以充分发挥大型住宅社区与购物中心的协同效应。

近日,世纪金源服务再次提交IPO申请书,开启了其对港股的第二次冲刺之旅。《投资时报》研究员从公开渠道了解到,该公司曾于2021年1月20日向港交所递交招股书,因审查未有任何进展,此份招股书在届满6个月后的7月20日失效,这也是今年第一家招股书失效的物管企业。然而就在时隔6天后的7月26日,世纪金源服务便马不停蹄的再次递表,继续上市之路。

据招股书披露,世纪金源服务拟将本次IPO募集资金的65%用于物业管理服务业务的扩展;15%用于增值服务及其行业上下游产业链的战略性投资;7%用于信息系统的优化;3%用于人才招聘及改善员工培训与员工福利制度;其余10%用于营运资金及一般公司用途。

《投资时报》研究员注意到,虽然背靠世纪金源集团为世纪金源服务提供了强大的业务来源保障,但也因此致使公司自身造血能力不足。在摆脱母公司依赖的过程中,高于行业平均水平的毛利率也受到削减。不仅如此,该公司还存在资产负债率高等隐患。

自身造血能力不足

招股书披露数据显示,2018年至2020年(下称报告期)世纪金源服务在业务规模和业绩等方面均实现了稳步增长。报告期内,该公司在管总建筑面积分别约为0.48亿平方米、0.59亿平方米和0.64亿平方米。同期,获得的收入分别为9.22亿元、10.59亿元和12.89亿元,2019年和2020年同比增长达14.86%和21.72%;净利润分别为2.18亿元、1.81亿元和2.49亿元,总体亦呈上升态势。

值得一提的是,由于大盘常配备大型商业等非住宅物业,对应的增值服务毛利率较高,世纪金源服务盈利能力位列同行业前列。报告期内,该公司毛利润率分别高达32.1%、31.8%和35.5%。根据中物研协,同期中国百强物业服务企业中前十大公司的平均毛利润率分别为23.4%、22.2%和23.7%,低于世纪金源服务10个百分点左右。

然而,大盘项目管理的背后也隐藏着过渡依赖关联公司项目的风险。据招股书,截至2020年一季度末,世纪金源集团开发的12个世纪城项目均由世纪金源服务进行管理。而世纪金源集团开发的项目也是世纪金源服务的主要收入来源,各报告期期末及截至2021年4月30日,世纪金源集团开发的物业分别占世纪金源服务在管建筑面积91%、75.1%、74.3%和68.6%,同期收入贡献分别为97.6%、89.3%、83.2%和84.6%。可见,世纪金源服务业务严重依赖关联公司,自身造血能力和盈利能力都存疑。

从两次招股书的对比可以看出,为打通上市之路,世纪金源服务在近半年加强了对独立第三方业务的拓展,截至2021年4月末,由独立第三方提供的物业项目合约面积占比由2020年末的33.21%提升至35.1%;在管面积占比由25.7%提升至31.4%。

但由于第三方物业毛利率较低,拓展第三方业务或意味着对其毛利率的侵蚀。报告期内,来自于世纪金源集团的物业管理服务毛利率分别为32.3%、32.2%和36.1%,而同期来自于独立第三方物业开发商项目的毛利率仅有14.8%、25.2%和25.1%,该指标在2021年4月末甚至下降到22.7%,两者相差较大。如何在拓展独立第三方业务和保持较高毛利率水平之间获得平衡,对世纪金源服务来说或是一个难题。

此外,增值服务增长乏力亦未得到改善。据招股书介绍,世纪金源服务收入由物业管理收入和增值服务收入两部分构成,一般而言,增值服务的毛利率水平高于由物业管理带来的毛利率。

但是,与多数物企不断提高增值服务业务占比以提升盈利能力不同,报告期内,世纪金源服务增值服务的营收贡献持续下降,分别为25.2%、22.7%及20.6%。据最新披露数据,2021年4月末该比例提升至21.7%,但仍低于上年同期的22.7%。可见,其业务模式的单一或成为限制其可持续增长的因素之一。

除上述两个主要问题外,世纪金源服务的“危机”还体现在其合同续约率及在管面积增速等方面。报告期内,该公司物业管理合同续约率分别为100%、99.6%和97.2%,持续下滑,而截至2021年4月末,该指标值已降至96.7%,同比下降2.5个百分点。有分析认为,合同续约率的下降或因其服务质量不能满足业主需求。

在管面积增速方面,该公司2019年和2020年在管总建筑面积同比增速分别为23.31%和9.7%,2020年开始增速下降明显。公开资料显示,2015年开始,世纪金源集团便未再在内地的土地市场现身,也没有相关新项目入市。这也就意味着对世纪金源集团较为依赖的世纪金源服务,未来在管面积进一步扩张存在不确定性,也给公司业绩可持续增长画上一个问号。

世纪金源服务物业管理服务毛利和毛利率构成

数据来源:公司招股说明书资产负债率高企

《投资时报》研究员查阅材料发现,作为轻资产物管企业,世纪金源服务资产负债率始终较高。报告期内,该公司资产负债率分别为76.5%、68.4%和77%,在最新披露的财务数据中,2021年4月末该比率下降为69.4%,但仍处于同行业中较高水平,面临一定长期偿债压力。

同时,随着业务量增长,该公司贸易和其他应收款项亦不断增长。据招股书披露,此类资产从2018年的1.19亿元增加至2021年4月末的3.32亿元,几乎达到流动资产总量的四分之一。而其中贸易和其他应收款项的预期信贷亏损由560万元增长至790万元;不仅如此,报告期内该公司贸易应收款坏账比例持续上升,分别为11.48%、13.12%和13.34%。可以看出,在资产负债率高企的情况下,世纪金源服务的资产变现能力却表现一般。

在此背景下,世纪金源服务却从不吝啬其对股东的派息。据招股书披露,于往绩记录期,世纪金源服务并无派付任何股息,但运营实体世纪生活物业集团分别于各报告期向当时的股东宣派股息10亿元、1.9亿元、和3.3亿元,且各期已向当时的股东派付9亿元、2.9亿元和2.3亿元,三年共派息高达14.2亿元。而世纪金源服务同期年内利润仅有2.18亿、1.81亿和2.49亿,三年总计6.48亿元,不及其派息金额的一半。

同时,世纪金源服务与关联方的资金往来也较为频繁。招股书数据显示,2018年及2019年,该公司分别向关联方提供借款13.15亿元和6.5亿元,借款年化利率在6%到8%之间。世纪金源服务解释称,这两笔借款主要用于暂时补充世纪金源集团的流动资金。

为铺平上市之路,世纪金源服务就必须理清与关联公司的借款,减少关联交易。因此,其2020年及2021年前4个月,该公司未再与关联方发生往来借款。

然而《投资时报》研究员在公开资料中发现,世纪金源集团曾动用过债券募集资金来清理关联方往来款。

相关信息显示,2015年世纪金源集团先后发行了2笔总规模60亿元的债券,按当初的规定,这笔募集资金将用于补充世纪金源集团营运资金、调整债务结构。但在2016年,世纪金源集团动用了部分募集资金来清理期末关联方往来款,违背了债券募集书约定的资金用途规定。后来在债券受托管理人督促下,世纪金源集团才将用于清理关联方往来款的16.69亿元募集资金原路返回新开立的募集资金专项账户。

相关文章

猜你喜欢

今日头条

图文推荐