流动性充沛支撑中短券走强 期现货走势渐趋稳定

来源:Wind资讯 2021-01-07 11:22:28

//债市综述 //

1月6日,流动性充沛现券期货震荡偏强,中短券收益率明显下行3-5bp,长债则相对平稳;国债期货小幅收涨,10年期主力合约涨0.03%;开年配置需求强劲,支撑利率债新债发行结果向好;信用债少数网红债波动较大,“19海国鑫泰MTN001”涨逾45%,“20冀中能源(行情000937,诊股)CP002”涨逾40%;转债市场新债破发潮仍在延续。交易员称,在短期资金面确定性较强的背景下,中短券依旧是机构配置首选。

周三,国债期货小幅收涨,10年期主力合约涨0.03%,5年期主力合约涨0.01%,2年期主力合约接近持平。国内股市方面,A股震荡中继续攀升,两市成交额连续三日突破1万亿元。上证指数收涨0.63%报3550.88点,录得五连阳;创业板指涨0.55%,深证成指涨0.26%。

宏观数据方面,中国12月财新服务业PMI回落至56.3,仍处于过去十年来的高位。交易员指出,财新服务业PMI数据从此前高位回落,结合此前数据也在意料之中,且仍在高位区域,后续走向还需继续观察,对债市影响暂时有限。

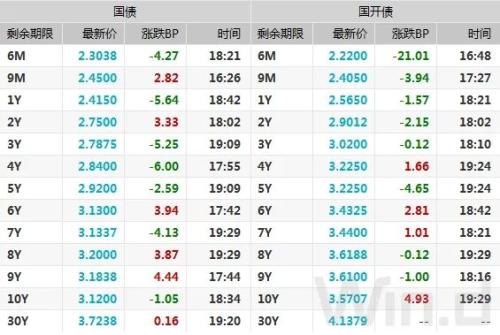

银行间主要利率债走势分化,长券收益率下行1bp左右,短券收益率明显下行3-5bp。10年期国债活跃券200016收益率下行1bp报3.12%,3年期国债活跃券200014收益率下行4.75bp,2年期国债活跃券200011收益率下行3bp。

一级市场方面,财政部3年和7年期续发国债中标收益率均低于中债估值。南京一位银行间交易员称,与偏弱的二级相比,得益于开年配置需求,本周以来利率债一级市场表现都较好,其中短端品种在宽裕资金面支撑下更为突出。

信用债行情稳定,少数网红债波动较大。“19海国鑫泰MTN001”涨逾45%,“20冀中能源CP002”涨逾40%,“19美凯龙(行情601828,诊股)MTN001”涨逾12%,“19包钢MTN002”涨近12%,“17桑德MTN001”涨近9%;“16文投MTN001”跌逾27%。

转债市场整体表现有所回落,超六成转债下跌,交投持续回暖,成交额创近2个月新高。新债破发潮仍在延续,威唐转债上市首日跌超3%,转债打新热情开始降温。“妖债”康隆转债再涨逾1%,转股溢价率飙升至172%,股债已严重背离。百合转债最后一个交易日收跌9%,1600万元资金因未及时转股或卖出将亏损逾57%。

资金面宽松,跨年后仅三个交易日央行公开市场已累计净回笼4000亿元,但银行间市场资金面依旧宽松未改,隔夜回购加权利率续跌至0.60%附近。此外长期资金利率也下滑,国有和股份制银行发行的一年期同业存单利率降至2.84%-2.85%。

交易员表示,央行此前投放的跨年逆回购已大部回收,市场流动性总量依旧充足,在月中缴税以及例行缴准影响出现前,资金整体压力料仍有限,不过隔夜利率持续低位运行的难度较大,料会有向上修正。

关于债券市场走势,中信固收称,近期央行维持资金面宽松的操作透露出继续维持流动性合理充裕的信号,短期内货币政策大概率维持中性或偏松,MLF利率将逐步发挥对国债收益率的定价功能,十年国债将逐步向MLF利率靠拢,短期可能触及3.0%关口。

江海证券认为,跨年后资金宽松,央行回笼是应有之义,1月中旬左右的MLF操作或更为关键,因其部分反映了央行对春节期间的流动性安排。股市对债市更多是情绪层面的影响,最终还是要落到对经济、通胀乃至货币政策的判断,而现阶段国内外疫情影响下,经济复苏动能的持续性存疑。当然短期内上述因素可能还是会影响市场情绪,建议保持观望为主,等待加仓机会。

//债市要闻//

1、央行工作会议:2021年稳健的货币政策要灵活精准、合理适度

2021年央行工作会议:稳健的货币政策要灵活精准、合理适度,健全市场化利率形成和传导机制,深化贷款市场报价利率改革,带动存款利率市场化;加快完善宏观审慎政策框架,将主要金融活动、金融机构、金融市场和金融基础设施纳入宏观审慎管理,加快建立健全跨境资本流动等重点领域宏观审慎管理框架;牵头制定债券市场发展规划,推动完善债券市场法制,促进基础设施互联互通;健全多渠道债券违约处置机制。推动完善债券市场统一执法框架,加大对债券市场逃废债、欺诈发行等违法违规行为查处力度。

2、外汇局部署2021年外汇管理重点工作

外汇局部署2021年外汇管理重点工作:要防范跨境资本异常流动风险,加强市场预期管理和宏观审慎管理,避免外汇市场无序波动;深化外汇领域改革开放,完善境外机构境内发行股票、债券资金管理,推进私募股权投资基金跨境投资试点;完善外汇市场“宏观审慎+微观监管”两位一体管理框架,完善中国特色外汇储备经营管理。

3、中国12月财新服务业PMI回落至56.3

中国12月财新服务业PMI回落至56.3,仍处于过去十年来的高位,前值57.8;综合PMI为55.8,前值57.5。国内服务业需求持续扩张,2020年12月服务业新订单指数连续第八个月位于扩张区间,但较此前两个月增速略有放缓。

4、在上海自贸区临港新片区试点取消外商直接投资人民币资本金专用存款账户

央行上海分行发布关于在上海自贸区临港新片区试点取消外商直接投资人民币资本金专用存款账户的通知,明确注册地在临港新片区的外商投资企业以人民币出资时,可不再开立人民币资本金专户。结算银行可直接为企业办理人民币资本金入账结算业务,资金使用须遵守中国人民银行相关文件规定。

5、两央企公司债招标,又见投行开出0.007%“骨折价”

据券商中国,债券市场竞争态势火热,自律公约、行业规范、监管调查,都拦不住承销商投标“打骨折”的心。近日两家大型央企公司债开标,部分投行报价极低开出0.007%骨折价。有资深业内人士指出,如此低价很难保障执业质量、无法保护投资者权益,更不利于债券市场健康发展。

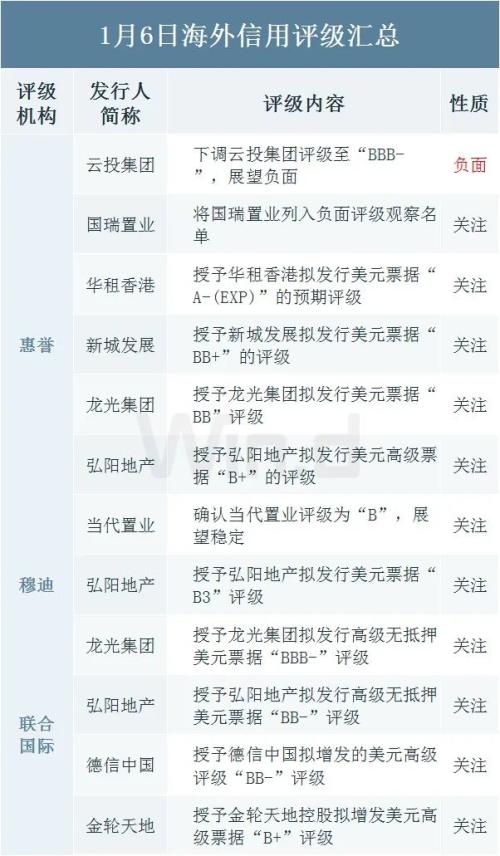

6、惠誉下调云投集团评级至“BBB-”,展望负面

惠誉报告称,将云南省投资控股集团有限公司长期外币及本币发行人违约评级由“BBB”降至“BBB-”,展望“负面”。惠誉还将云投集团担保的票息率6.25%、2022年到期6亿美元债券的评级从“BBB”降至“BBB-”。

7、“19海南航空SCP002”拟再次将本金展期270天

浦发银行(行情600000,诊股)公告称,海航控股(行情600221,诊股)拟于1月6日召开“19海南航空SCP002”持有人会议,审议议案一《由于到期日临近,需压缩会议期限》和议案二《发行人申请将“19海南航空SCP002”超短期融资券本金展期270天,展期期间按照利率4.35%计息》。

//资金市场 //

公开市场操作:

央行公告称,为维护银行体系流动性合理充裕,1月6日以利率招标方式开展了100亿元7天期逆回购操作,中标利率2.20%。Wind数据显示,当日有1400亿元逆回购到期,净回笼1300亿元。

资金面(CP):

资金面宽松, 跨年后仅三个交易日央行公开市场已累计净回笼4000亿元,但银行间市场资金面依旧宽松未改,隔夜回购加权利率续跌至0.60%附近。此外长期资金利率也下滑,国有和股份制银行发行的一年期同业存单利率降至2.84%-2.85%。

//利率债市场 //

利率债成交走势(TBCN):

最活跃利率债成交统计(BBQ):

10年国债连续活跃行情(GZHY):

10年国开连续活跃行情(GKHY):

T2103日内走势(TF):

// 信用债市场 //

信用债成交基准统计(CBCN):

信用债成交活跃统计(BBQ):

信用债成交偏离监控(BBQ):

//同业存单 //

同业存单发行(NCD):

同业存单成交(NCD):

同业存单成交偏离监控:

//债券发行 //

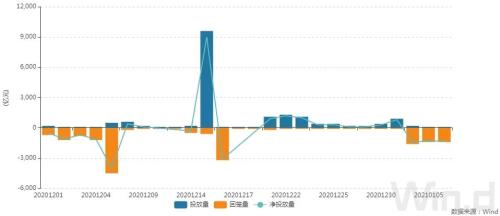

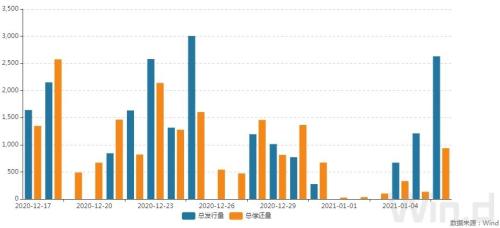

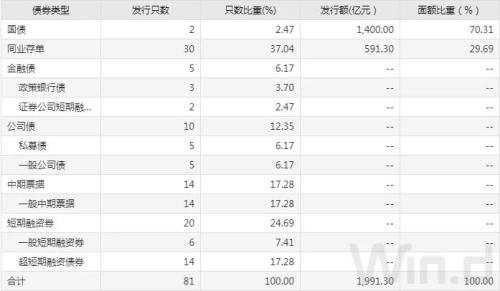

1月6日,债券市场共发行81只债券,总发行量2630.30亿元,26只债券到期,5只债券提前兑付,无债券回售,无债券赎回,总偿还量937.16亿元,当日净融资额为1693.14亿元。

从发债类型看,1月6日,债券市场共发行国债2只,同业存单30只,金融债5只,公司债10只,中期票据14只,短期融资券20只。

建行-万得银行间债券发行指数(CCBM):

//招标情况 //

1、财政部3年、7年期续发国债中标收益率分别为2.7615%、3.1231%,投标倍数分别为3.84、3.62。

2、农发行1年、10年、10年(剩余期限约5.3年)固息增发债中标收益率分别为2.2735%、3.6162%、3.2432%,投标倍数分别为5.68、4.54、3。

//银行间债券市场交易结算日报 //

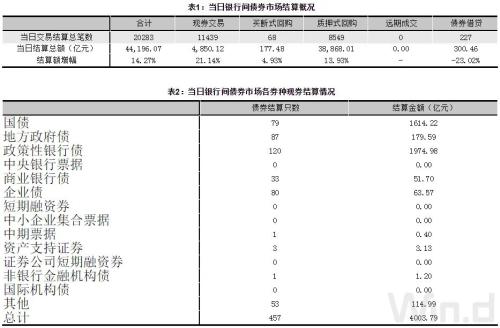

1月6日,全国银行间债券市场结算总量为44,196.07亿元,较上日上升14.27%,交易结算总笔数为20283笔。其中,质押式回购38,868.01亿元,买断式回购177.48亿元,现券交易4,850.12亿元,债券借贷300.46亿元。银行间债券市场回购利率涨跌互现,其中,7天回购利率上行9.9bp至1.992%。

//债券重大事件 //

//海外信用评级汇总 //

猜你喜欢

今日头条

图文推荐

精彩文章