2020年全国各省市房地产运行状况如何?

来源:屈庆债券论坛 2021-01-07 11:22:17

1、市场回顾与展望

周三央行进行100亿逆回购,有1400亿逆回购到期,净回笼1300亿,资金面进一步趋松,资金利率多数下行,隔夜加权重回0.6%。现券方面,早盘受隔夜海外市场风险偏好回升和央行公开市场继续净回笼流动性影响,利率高开后小幅上行,随后受财新服务业PMI不及预期及股市冲高回落影响,利率有所下行;临近午盘,受国债一级招标结果一般及民主党有望统一国会带动美债利率突破1%影响,利率有所反弹;尾盘受央行工作会议引发市场宽松预期影响,利率快速下行。全天来看,短端利率普遍下行2-5bp,中长端活跃券普遍下行1bp左右。

资金面宽松格局短期仍将延续。11月底以来的这波利率下行,央行的超预期流动性投放和持续宽松的资金面无疑是最重要的驱动因素。本周随着跨年顺利度过,资金面进一步趋于宽松,短端利率下行带动长端利率也出现了进一步回落。虽然周一央行大额净回笼流动性使得市场一度担忧资金面可能快速收紧,利率一度快速冲高,但随后央行持续大额净回笼的背景下资金面反而进一步趋于宽松,表明央行的操作只是为了回笼市场上过多的流动性,并非释放货币政策边际收紧信号,推动利率再度回落。

站在目前的时间点往后看,央行货币政策基调能否延续宽松,资金利率低位徘徊的格局能否延续,就成为了左右未来债市行情的重要影响因素。从历史季节性规律来看,每年跨年顺利度过后,都将迎来一段时间的资金面宽松,这一时间段通常会持续1-2周(7-10个交易日),随后随着1月缴准和缴税时点(15号前后)的到来,市场才会迎来比较大的资金流出缺口,资金面也会逐步收紧,资金利率开始反弹。之后央行为应对缴税、缴准资金缺口和春节取现资金需求,也会逐步加大流动性投放力度进行对冲,资金利率逐步见顶回落。

由此可见,至少在本周和下周,市场都不存在太大的资金流出缺口,在流动性整体依然十分充裕的背景下,短期内资金面明显收紧的概率不高,资金利率维持低位也将使得杠杆套息交易的空间始终存在,长端利率的交易行情短期之内仍有望延续。

2、2020年全国各省市房地产运行状况如何?

为了解国内房地产市场区域表现差异,我们回顾了2020年西北、西南、华东、华北、东北、中南六大地区及各线城市(根据第一财经《2020城市商业魅力排行榜》城市分级)的房地产业投资、销售、房价数据。

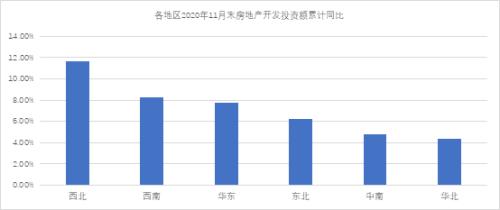

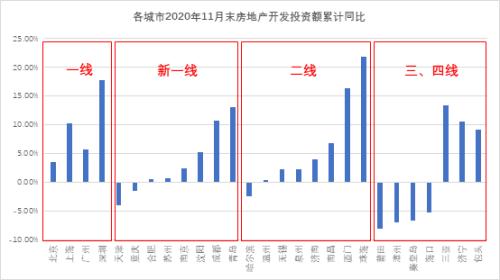

房地产投资方面,截至2020年11月末,六大地区按房地产开发投资额累计同比增速划分可分为四个梯队:第一梯队是西北(12%左右),第二梯队是西南、华东(7%-8%),第三梯队是东北(约6%),第四梯队是中南、华北(4%-5%)。各线城市中,一、二线城市平均增速高于三、四线城市,且三四线城市内部分化更为明显,四个一线城市2020年前11个月房地产开发投资增速均为正,新一线和二线城市中也仅有个别城市房地产投资为负增长;反观三四线城市,投资负增长的比例要高出许多。

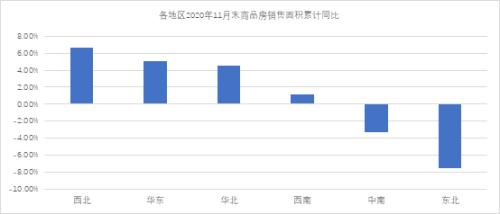

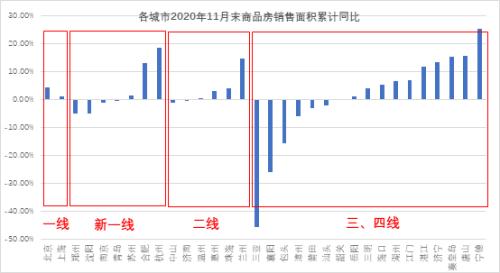

房地产销售方面,截止2020年11月末,六大地区新房销售面积累计同比增速从高到低排名为西北(6.6%)、华东(5.0%)、华北(4.6%)、西南(1.1%)、中南(-3.3%)、东北(-7.5%)。各区之间新房销售的分化情况较地产投资更大,其中东北和中南地区同比增速为负,或与近年人口净流出有关。分城市看,一、二线城市除合肥、杭州、珠海等个别城市增速明显突出外,其余城市差距不大;三、四线城市内部分化非常严重,部分城市累计同比增速低至-30%以下,部分城市则可以达到15%-20%左右。二手房销售方面,销售增速为正的主要是一线与新一线城市。

房价方面,截止2020年11月末,70城新建商品住宅价格指数年平均同比增速显示:北上广深新建住宅房价增速整体不及新一线城市以及大部分二、三线城市;从年内逐月变化看,一线城市增速较稳定二、三线城市全年呈下降趋势。70城二手住房价格指数年平均同比增速显示:北上广深增速明显高于二三线城市,且除一线外的各线城市分化较大,增速有正有负;从年内逐月变化看,一线城市二手房价格增速上升明显,而二、三线城市则小幅下降。

综合来看,2020年六大地区房地产开发投资额同比增速均为正,且各地区、城市间的差异比商品房销售、价格要小。2020年中南、东北地区商品房销售面积出现负增长,一线城市二手房成交比新房活跃,一二线城市销售整体好于三四线城市。2020年房价上涨压力主要集中在一线城市的二手房,一线城市新房房价增速先下后上但绝对水平不高,二三线城市新房和二手房价增速则在缓慢下行。

3、在当前的中美利差水平下,美债利率波动尚不足以对国内债市带来显著影响

近期受美国佐治亚州参议员选举,民主党有望赢得全部两个席位并取得参议院控制权的预期影响,美债利率突破了前期的震荡区间,向上突破1%整数关口,创下2020年3月以来新高,对国内债市也带来了一定的负面影响。未来若民主党如愿统一国会,更大规模的财政刺激计划有望顺利推出,叠加通胀反弹预期,美债利率存在显著上行的风险,那么是否会对国内债市带来显著的传导压力呢?

我们认为即使未来美债利率显著上行,对国内债市的影响也相对有限。一方面目前中美利差依然维持在210bp以上,虽然与10月240bp以上的历史高点相比有所收窄,但依然远高于历史均值水平,未来即使美债利率大幅上行,充其量也只会带动中美利差回归历史均值附近,对国内债市的实质影响有限。另一方面,目前美元指数仍处在趋势走弱的周期中,人民币汇率趋势升值也将使得人民币债券的相对价值凸显,有利于外资持续流入国内债市。因此,在目前的情况下担忧美债利率上行对国内债市的影响仍为时尚早。

4、周三早盘市场策略

隔夜消息方面,海外主要关注沙特意外宣布在2月和3月单边减产石油100万桶/日,OPEC+整体维持1月产量不变,推动隔夜油价大涨;美国12月ISM制造业指数超预期创两年多新高,就业重返扩张,新订单创16年最高,生产创近10年新高。海外市场风险偏好整体回升,股涨债跌商品反弹。国内方面,主要关注中国央行、外汇局宣布境内企业境外放款的宏观审慎调节系数由0.3上调至0.5,一定程度上增加离岸人民币供给,有利于对冲人民币升值压力;此外,约束房企融资的“三道红线”将纳入第二批房企,房地产调控收紧仍在继续。

日内海外方面主要关注晚间将会公布的美国12月ADP就业数据,以及佐治亚州参议员决选结果;国内方面则主要关注央行公开市场操作情况,资金利率走势,股市表现以及3Y和7Y国债招标情况。

交易策略方面,近期市场波动有所加剧,一方面原因在于央行开启大额净回笼使得市场对未来资金面的分歧有所加剧,股市的上涨带动风险偏好回升也对债市情绪带来扰动,阶段性推动利率反弹,另一方面经济数据边际走弱和疫情进一步蔓延使得市场对未来经济的担忧有所上升,又使得利率快速反弹后快速回落。短期而言,从配置的角度看目前利率水平仍处于相对高点,一季度可以逐步介入配置;从交易的角度来看市场波动加剧有利于通过交易搏取资本利得,但也需要设好止损快进快出。

午盘市场综述

上午利率整体呈现窄幅波动格局,早盘受隔夜海外市场风险偏好回升和央行公开市场继续净回笼流动性影响,利率高开后小幅上行,随后受财新服务业PMI不及预期及股市冲高回落影响,利率有所下行。临近午盘,受国债一级招标结果一般及民主党有望统一国会带动美债利率突破1%影响,利率有所反弹。整体来看,上午中短端利率受资金面延续宽松影响有所下行,长端利率则有所上行。

展望未来,虽然目前资金面依然维持宽松格局,年初机构配置需求较为集中,疫情持续发酵,都有利于市场交易热情的延续,但随着央行持续净回笼,资金面未来的不确定性有所上升,股市交易热情的持续升温对债市情绪也将带来扰动,市场的波动有所加剧,交易机会也有所增加,但仍需留意安全边际,快进快出。

相关文章

猜你喜欢

今日头条

图文推荐

精彩文章