最严“限贷令”下 个人房贷申请将又难又贵?

来源:国际金融报64人参与讨论 2021-01-07 11:16:19

房地产贷款在2020年的最后一天迎来重磅新规,银行房地产贷款余额和个人住房贷款余额占比将设置上限。

那么,这一新规对哪些银行的影响最大?而个人房贷政策是否会有变化?

多银行超标需“解压”

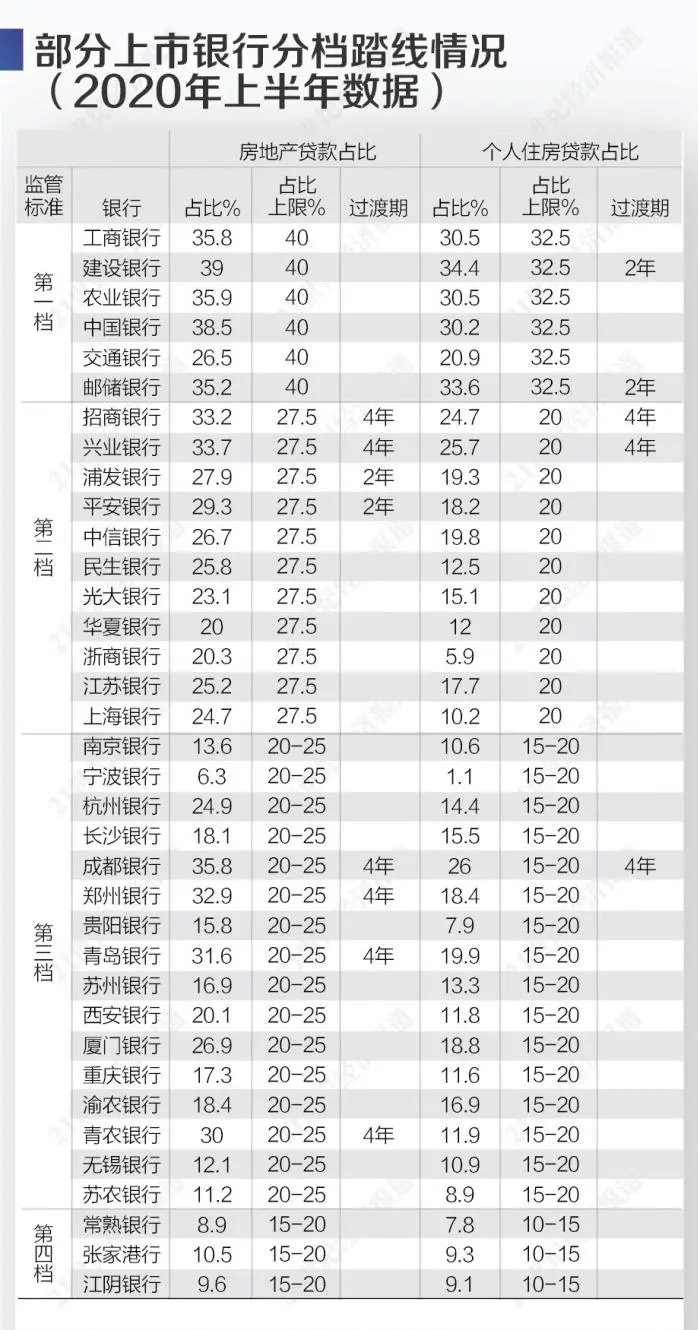

根据央行、银保监会于2020年12月31日联合发布的《关于建立银行业金融机构房地产贷款集中度管理制度的通知》,监管部门对银行分档设置房地产贷款余额占比和个人住房贷款余额占比两个上限。

个人住房贷款余额占比上限方面,中资大型银行为32.5%,以股份行和个别城商行为代表的中型银行为20%,以城商行、民营银行等为代表的小型银行为17.5%。

央行公布的数据显示,截至2020年9月末,金融机构贷款余额171万亿元,房地产贷款规模达到49万亿元,占比28.8%,其中,个人住房贷款34万亿元,占比20%。

东吴证券银行业首席分析师马祥云认为,中大型银行受政策影响比较明显。基于2020年半年报数据测算,10家上市银行的住房贷款占比超标,11家房地产贷款占比超标。据他测算,截至2020年6月末,该行个人住房贷款占比25.5%,超标5.5个百分点;房地产贷款占比34.3%,超标6.8个百分点,政策给予4年调整期。

苏宁金融研究院研究员黄大智则对《国际金融报》记者分析,此次在房地产贷款集中度管理上,对中小银行的要求严格得多,主要是因为中小行的超限情况要比大行严重得多。

黄大智进一步指出,“房贷业务作为传统优质业务,一直都被银行看重,各种资源都会优先倾向于房贷业务。中小银行由于其展业范围限制,其房贷业务也大多集中于本地城市。一旦某一地区的房价下跌幅度过大,房地产贷款集中度过高的本地中小银行,极易被牵连,造成大量坏债,导致银行的危机。”

而具体到各个银行,植信投资研究院高级研究员马泓表示,根据2020年上半年财报,大型银行中建行和邮储银行个人信贷余额占比超过32.5%的“红线”,分别为34.4%和33.6%,但两家大行总体涉房贷款比例都低于40%。中型银行中,招商银行个人贷款余额占比24.7%、房地产贷款余额占比33.2%,均超过“红线”。中小城商行中,有相当比例的银行指标超过“红线”,例如厦门银行、齐鲁银行等。

个人房贷利率红利消减

“如果是在上海借贷的话确实会受影响,银行对借贷人的要求会更高。”某房贷中介告诉记者。

新规之下,银行是否会收紧个人房贷限额,个人房贷未来更难申请了吗?

在上海中原地产市场分析师卢文曦看来,房贷新规对个人住房贷款市场有小幅影响,但不会形成较大冲击。房贷新规主要约束的是房贷占比过高的银行,而非每一家银行房贷的绝对值。

有业内人士表示,在个人住房贷款占比上限的压力下,银行在实际操作层面,可能倾向于额度、贷款利率、放款周期等方面合规的调整。但需要指出的是,还有不少未超标的银行,如果一家银行没申请上,购房族可以多咨询几家。

从个人房贷利率来看,未来又将发生怎样的变化?

黄大智认为,个人房贷的政策红利期结束。“2020年3月,个人住房贷款的利率10多年来首次高于一般贷款利率,从某种意义上来说,个人房贷作为一种低风险产品的政策红利期已经消失。未来,个人房贷利率高于一般贷款利率或许会成为普遍现象,而且随着银行对于个人住房贷款规模的限制,有限的供给也会抬高房贷利率”。

不过,黄大智也指出,鉴于当前多数银行个人住房贷款占比距离上限都有一定距离,银行无需刻意收紧房贷,因此短期内对个人房贷利率的影响很有限。

卢文曦也对记者表示,整体看,在国家目前各项政策的调整下,2021年的银行业个人房贷额度不会有较大的变化,房贷利率也会保持一个稳健的水平。

(文章来源:国际金融报)

相关文章

今日头条

图文推荐

精彩文章